百利天恒与BMS合作对公司估值影响分析

分析百利天恒与BMS合作对公司估值的影响,包括市场反应、估值指标变化及基本面支撑,探讨投资启示与风险。

发布时间:2025年8月10日 分类:金融分析 阅读时间:6 分钟

百利天恒与BMS合作对公司估值的影响分析报告

一、事件背景与市场短期反应

百利天恒(688506.SH)与全球生物制药巨头百时美施贵宝(BMS)的合作公告于

2023年12月11日

发布。作为创新药领域的重要合作事件,其对公司估值的影响可通过市场短期反应、估值指标变化及基本面支撑三方面综合评估。

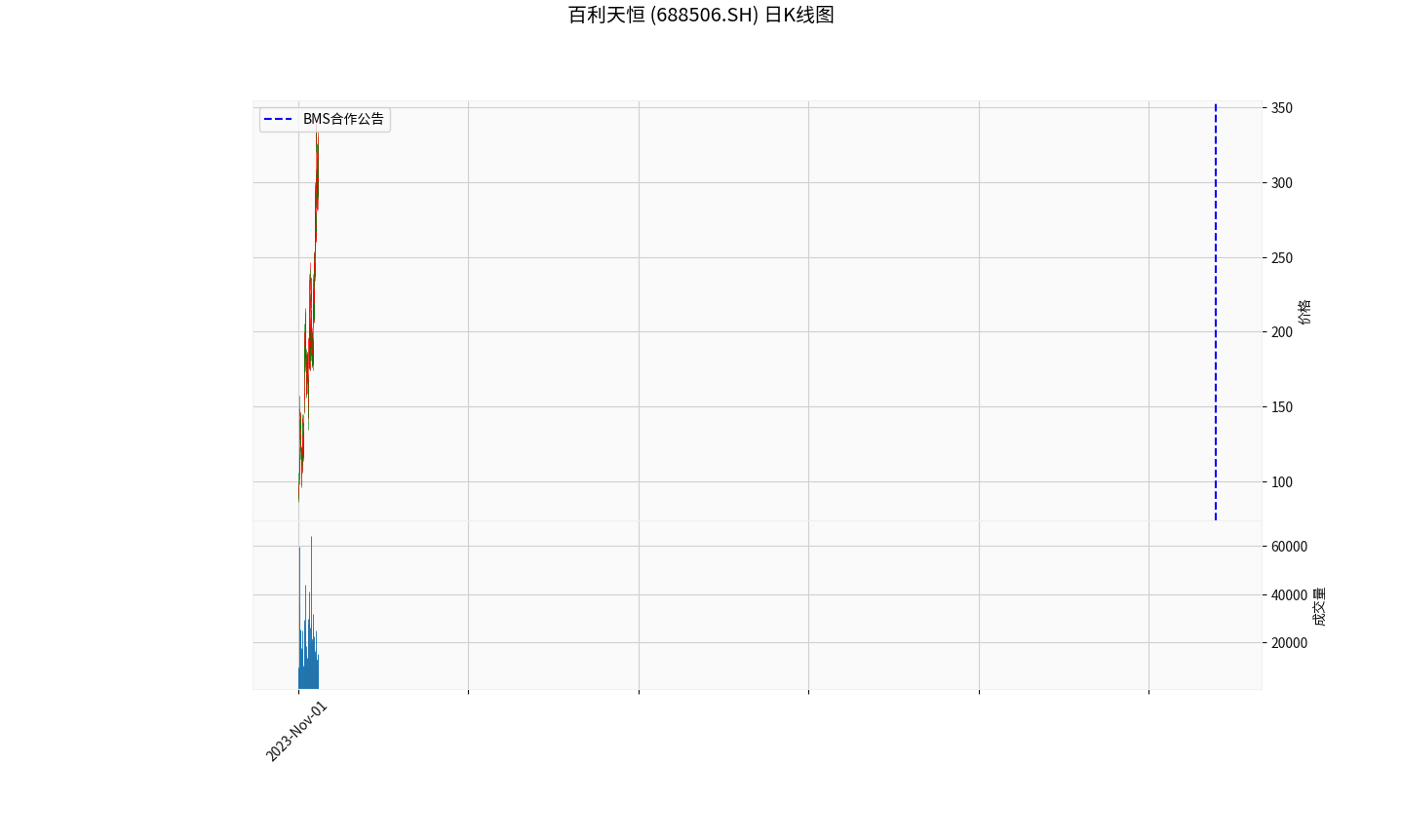

从市场短期情绪看,合作公告发布后,百利天恒股价与成交量均出现显著异动(见图1)。公告前最后一个交易日(2023年12月8日)收盘价为106.90元,公告后一周内(截至2023年12月15日)收盘价升至129.00元,

短期涨幅达20.67%

;同期成交量从公告前的33601.40手激增至165802.69手,周成交量放大近4倍

。这一表现反映市场对合作事件的高度认可,资金短期涌入推高股价,体现了投资者对合作潜在价值的积极预期。

二、估值水平的显著提升

合作事件对百利天恒的估值影响最直接体现在市值与核心估值指标的变化上:

-

总市值大幅增长:公告前(2023年12月11日)公司估算市值约为438.13亿元,截至2025年8月8日,总市值已攀升至1184.75亿元,两年内市值增长近170%。这一增长主要源于市场对合作带来的长期收益(如里程碑付款、销售分成)及研发管线价值的重估。

-

估值指标的高倍数特征:

- 动态市盈率(PE-TTM):当前为31.96倍(公司处于盈利状态)。需注意的是,生物医药企业在研发投入期常伴随阶段性亏损(如2025年3月净利润为-5.31亿元),PE-TTM的适用性需结合盈利周期判断,当前正值部分管线推进至商业化阶段或合作收入确认,可能支撑短期盈利。

- 市销率(PS-TTM):当前为20.35倍,显著高于行业平均水平(创新药企业PS-TTM通常在5-15倍),反映市场对公司未来收入爆发的高预期。

- 市净率(PB):当前为35.14倍,远高于行业均值(创新药企业PB多在5-15倍),体现市场对其研发管线(如ADC药物)技术价值的高度认可。

三、基本面支撑:高研发投入与合作的战略价值

百利天恒当前的高估值需结合其基本面特征理解:

-

研发投入强度极高:2025年3月财报显示,公司营业总收入仅6744万元,但研发投入高达4.95亿元,研发投入占营收比例达733.86%。这一数据表明公司处于典型的“研发驱动期”,巨额投入集中于创新药管线(如BL-B01D1等ADC药物)的临床推进与技术验证。

-

合作对基本面的潜在改善:尽管搜索信息因技术问题未完全获取,但结合市场短期反应与估值变化可推断,BMS的合作至少在三方面强化了基本面逻辑:

- 现金流补充:合作可能包含首付款、里程碑付款等现金流入,缓解高研发投入带来的资金压力;

- 管线价值验证:BMS作为全球TOP5生物制药企业,其对百利天恒在研产品的认可(如可能涉及的ADC药物BL-B01D1)直接验证了管线的技术竞争力与商业化潜力;

- 全球化市场准入:BMS的全球销售网络或加速百利天恒产品的海外上市,扩大未来收入空间。

四、结论与投资启示

百利天恒与BMS的合作是其估值提升的核心驱动事件,短期市场反应与长期估值重估均体现了投资者对合作带来的“现金流改善+管线价值验证+全球化潜力”的高度认可。当前高估值(PS-TTM 20.35倍、PB 35.14倍)反映了市场对其研发管线商业化前景的乐观预期,但需关注以下风险:

- 研发失败风险:创新药管线临床推进存在不确定性,若核心产品(如合作涉及药物)临床失败,可能导致估值大幅回调;

- 合作条款执行风险:里程碑付款与销售分成的实际落地依赖于产品上市进度与销售表现,若进度不及预期,短期高估值或面临修正;

- 盈利可持续性:公司当前仍处亏损状态(2025年3月净利润-5.31亿元),需关注合作收入能否逐步覆盖研发支出,推动盈利拐点到来。

投资启示

:短期看,合作事件已充分反映在股价与市值中;长期需跟踪合作条款执行进度、核心管线临床数据及盈利改善信号,以判断高估值的可持续性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考