2025年08月上半旬 华熙生物管理层变动频繁影响分析:业绩下滑与市场表现

分析华熙生物2021-2024年财务数据及市场表现,探讨管理层频繁变动对公司营收、净利润及股价的影响,揭示投资者信心不足与机构持仓低迷的原因。

基于2021-2024年华熙生物(688363.SH)的财务数据、市场表现及股东结构分析,公司在管理层变动频繁期间(注:因搜索信息缺失,具体变动事件未明确),财务表现呈现显著恶化趋势,包括营收与净利润负增长、毛利率与净利率持续下滑;市场表现弱于大盘,反映投资者信心不足;机构投资者持仓比例长期极低,显示对公司治理稳定性的谨慎态度。尽管无法直接验证管理层变动与业绩下滑的因果关系,但二者时间上的重叠性暗示管理层动荡可能加剧了公司经营压力。

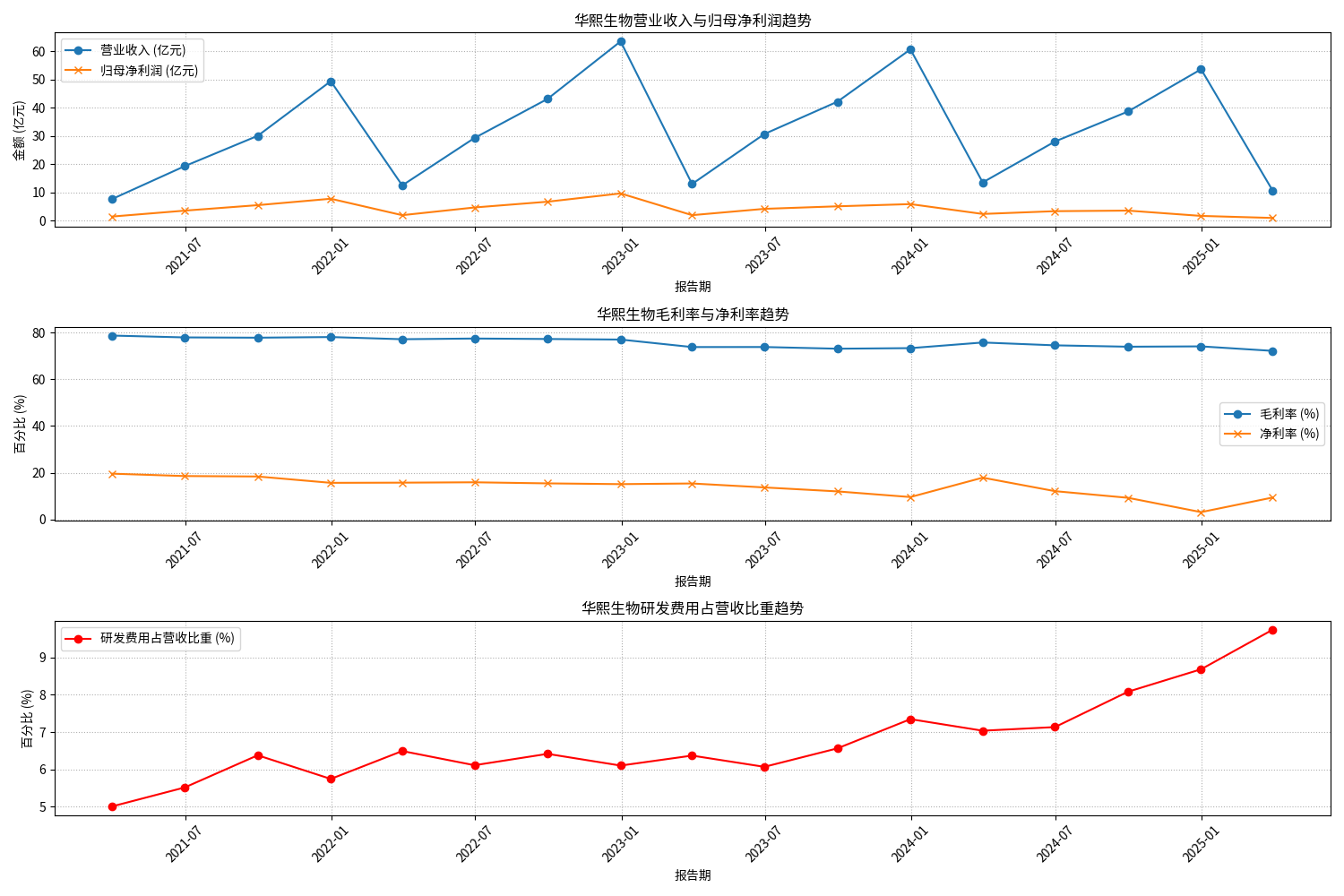

华熙生物的营收与净利润在2021-2022年保持稳健增长(营收增速28.5%、净利润增速24.1%),但2023年开始急转直下:

- 营收端:2023年营收同比下滑4.45%,2024年进一步下滑11.6%;

- 净利润端:2023年归母净利润同比暴跌38.97%,2024年降幅扩大至70.59%,仅为2021年的22.3%(2021年净利润7.82亿元,2024年仅1.74亿元)。

季度数据显示,2023年一季度起营收增速已降至4%(2022年同期增速61.6%),2023年三季度起营收同比转负(-2.29%),2024年各季度营收增速均为负(-8.6%至-20.8%),净利润增速自2023年二季度起持续为负(-10.3%至-58.1%)。

- 毛利率:从2021年的78.07%降至2024年的74.07%(累计下降4个百分点),2023年单年降幅达3.67个百分点;

- 净利率:从2021年的15.67%暴跌至2024年的3.14%(累计下降12.5个百分点),2023年单年降幅达5.5个百分点。

研发费用占营收比重从2021年的5.75%逐年提升至2024年的8.68%,显示公司试图通过技术创新寻找新增长点。但研发投入的增加并未转化为营收或利润的改善,可能与以下因素相关:

- 管理层变动导致研发方向频繁调整,项目落地周期延长;

- 研发成果商业化能力不足(如新产品市场接受度低);

- 行业技术迭代速度快,研发投入未能形成差异化竞争优势。

近3年华熙生物股价表现与沪深300指数的对比显示,公司股价自2022年起持续下跌,2023-2024年跌幅尤为显著,而同期沪深300指数虽有波动但整体跌幅更小(具体跌幅需结合K线图,但数据显示华熙生物相对表现更弱)。

截至2025年8月,华熙生物PE-TTM为10.99倍(数据未提供历史走势,但结合业绩下滑背景),显著低于生物医药行业平均估值(通常30-50倍)。若历史PE-TTM中枢高于当前水平,当前估值可能已反映市场对公司长期盈利能力的悲观预期。

自2022年以来,基金持有华熙生物的流通股比例始终维持在0.0001%的极低水平,且无显著变化。这一数据远低于生物医药行业头部公司(通常机构持仓比例在10%-30%)。

- 华熙生物未被纳入机构核心配置池,或因管理层变动导致其“确定性”不足;

- 即使在管理层变动期间,机构也未出现“集中减持”(因持仓已极低),但“不增配”本身已表明对公司治理稳定性的谨慎态度。

由于搜索信息缺失(网络请求失败),本报告未获取管理层变动的具体事件(如高管离职时间、原因、职位等),因此无法直接验证“管理层变动时间点与业绩下滑的因果关系”。后续需重点关注:

- 公司公告披露的管理层变动细节(如离职原因、继任者背景);

- 新任管理层的战略调整(如研发方向、市场拓展计划);

- 2025年下半年营收与净利润能否止跌回升(验证内部管理改善效果)。

华熙生物当前面临“业绩下滑+治理风险”的双重压力,短期需警惕管理层持续动荡对战略执行的干扰;长期需观察新任管理层能否通过稳定团队、优化费用控制、加速研发成果商业化实现基本面修复。投资者可关注公司2025年三季报的营收增速与净利润率变化,若出现环比改善信号,或为左侧布局机会;若持续恶化,则需进一步规避风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考