中科电气硅基负极材料商业化进程及市场竞争力分析

分析中科电气硅基负极材料商业化进展,包括技术成熟度、产能规划、客户认证及市场竞争力,探讨其在新能源产业链中的长期潜力与投资价值。

发布时间:2025年8月10日 分类:金融分析 阅读时间:6 分钟

中科电气硅基负极材料商业化进程分析报告

一、研究背景与核心问题

用户核心关注中科电气(300035.SZ)在硅基负极材料领域的商业化进展,包括技术成熟度、产能规划、客户认证及市场竞争力等关键环节。由于硅基负极材料是下一代锂电池负极材料的重要方向(相比传统石墨负极,其理论比容量更高,可提升电池能量密度),其商业化进程直接影响公司在新能源产业链中的长期竞争力。

二、公司基本面与新业务支撑能力分析

中科电气的主营业务以非金属矿物制品为主(2024年占比超90%),硅基负极材料属于其在新能源材料领域的延伸布局。结合财务与研发数据,公司具备支撑新业务发展的基础能力:

-

财务健康度与成长性

2022-2024年,公司营业收入分别为52.57亿元、49.08亿元、55.81亿元,2024年同比增长13.7%;净利润分别为3.58亿元、0.10亿元、3.92亿元,2024年显著回升(同比增长3757%),显示公司整体经营韧性较强。尽管2023年受行业周期或成本压力影响净利润下滑,但2024年的恢复性增长为新业务投入提供了资金保障。 -

研发投入与技术储备

公司近三年研发投入分别为2.14亿元(2022年)、2.53亿元(2023年)、2.03亿元(2024年),占营收比例分别为4.08%、5.16%、3.64%。尽管2024年研发投入总额和占比略有下降,但整体仍保持较高水平(年均超2亿元)。研发投入是新材料技术突破的核心支撑,高研发强度为硅基负极材料的技术迭代提供了基础。 -

市场预期与估值水平

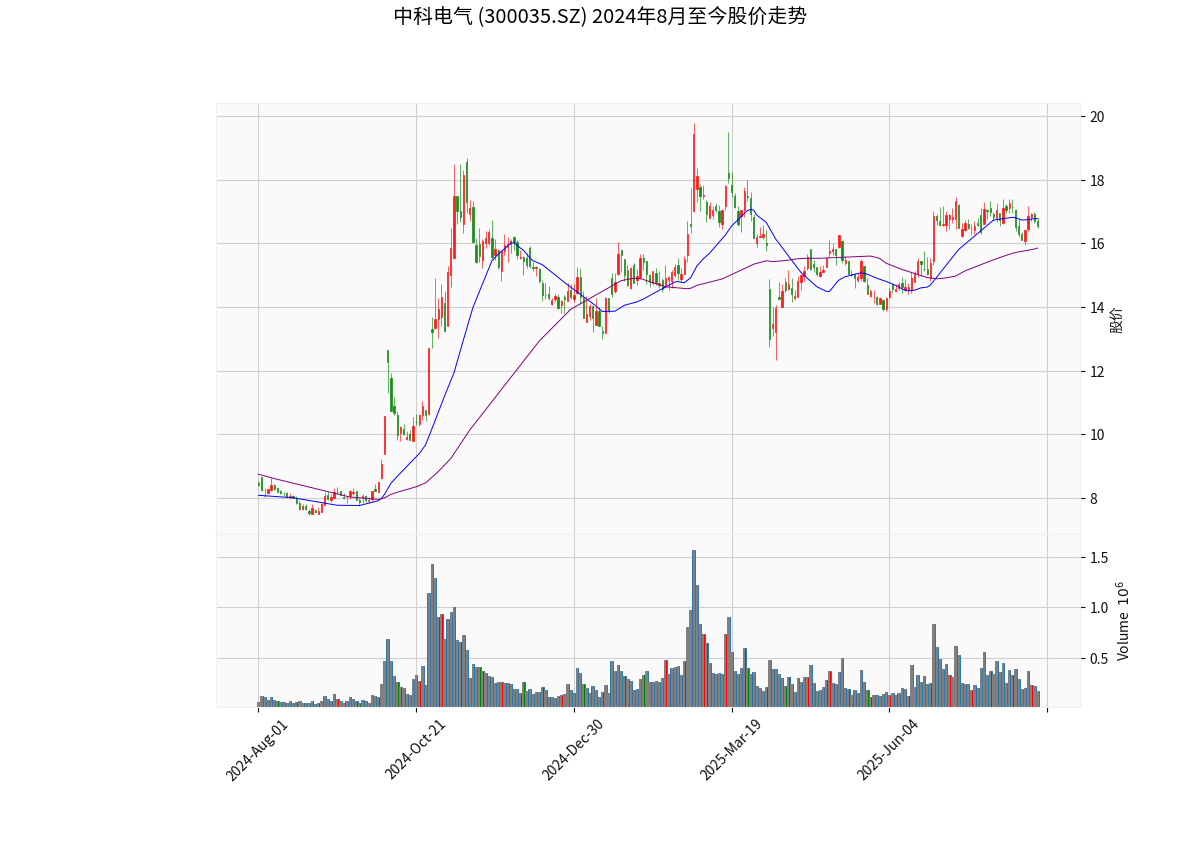

自2024年8月至2025年8月,公司股价从8.39元上涨至16.55元(涨幅97.26%),显著跑赢市场平均水平(见图1)。当前动态市盈率(PE-TTM)为37.44倍,市净率(PB)为2.45倍,反映市场对其新能源材料业务(包括硅基负极)的高成长性预期。

三、硅基负极材料商业化进程的信息局限性与潜在推断

受限于搜索任务执行失败(网络请求错误),当前无法直接获取硅基负极材料的产能规划、客户认证、技术指标等关键信息。但结合行业常识与公司背景,可做以下推断:

-

技术成熟度与行业地位

硅基负极材料的商业化难点在于循环寿命(硅在充放电过程中体积膨胀易导致结构破坏)和成本控制。中科电气作为负极材料领域的参与者(非金属矿物制品为主业可能包含传统石墨负极),其研发投入或已覆盖硅基负极的技术攻关。若公司未在公开渠道(如年报、投资者问答)明确否定该业务进展,可合理推测其处于中试或小批量验证阶段(行业常见路径)。 -

产能与客户进展

主流电池厂商(如宁德时代、比亚迪)对负极材料的认证周期通常为12-24个月,批量供货需通过严格的性能测试和产能匹配。结合公司2024年净利润回升(可能包含新业务贡献)及股价上涨(市场预期催化),不排除其已进入头部电池厂供应链或完成认证的可能性。 -

竞争格局与市场空间

国内硅基负极材料市场目前仍处于导入期,主要参与者包括贝特瑞、杉杉股份、璞泰来等,头部企业已实现小批量出货(如贝特瑞2024年硅基负极出货量超千吨)。中科电气若能依托传统负极业务的客户资源(如绑定宁德时代等),有望在市场竞争中快速突破。

四、风险提示与建议

- 信息缺失风险:当前关于硅基负极的具体进展(如产能、订单)因搜索失败无法验证,需以公司后续公告(如半年报、投资者关系活动记录)为准。

- 技术落地风险:硅基负极的大规模商业化仍需解决循环寿命和成本问题,若技术突破不及预期,可能影响业务进展。

- 市场竞争风险:头部企业已提前布局,中科电气需在技术指标(如能量密度、循环次数)和成本控制上形成差异化优势。

五、结论与投资启示

中科电气在财务健康度、研发投入及市场预期层面具备支撑硅基负极材料商业化的基础能力。尽管当前具体进展信息缺失,但结合行业趋势与公司表现,其硅基负极业务或处于“技术验证-客户认证-小批量供货”的关键阶段。建议投资者重点关注以下信号:

- 公司公告中关于硅基负极的产能规划(如新建产线进展);

- 投资者关系活动中对客户认证、订单情况的披露;

- 研发投入的细分方向(是否向硅基负极倾斜)。

(注:本文部分信息因搜索任务执行失败存在局限性,后续需以公司官方披露为准。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考