2025年08月上半旬 亨通光电海缆订单增长潜力分析:行业需求与技术优势

本报告分析亨通光电海缆业务的增长潜力,结合海上风电与跨洋通信需求、公司技术壁垒及低估值优势,探讨其投资价值与风险因素。

亨通光电(600487.SH)作为通信设备领域的龙头企业,其海缆业务增长潜力需结合行业需求、公司基本面及市场表现综合判断。尽管当前公开财务数据未单独披露海缆业务收入占比,但公司整体营收与净利润近5年保持稳健增长(2024年营收同比+25.96%、净利润同比+33.39%),叠加通信设备行业低估值(PE-TTM 15.12 vs 行业均值153.87)及股价技术面积极信号(MACD金叉、成交量放大),可初步推断其海缆业务具备潜在增长空间。但受限于搜索信息缺失,需结合行业常识与公司业务布局进一步分析。

根据金灵量化数据库数据,亨通光电近5年营收与净利润均呈现持续增长态势(表1):

- 营收从2020年的323.84亿元增至2024年的599.84亿元,复合增长率约17.1%;

- 净利润从2020年的11.59亿元增至2024年的29.70亿元,复合增长率约26.4%;

- 毛利率在2022年短暂下滑后(14.17%),2023-2024年逐步回升至15.30%、13.21%(2024年小幅回落可能与原材料成本波动或业务结构调整有关)。

表1:亨通光电近5年核心财务数据(单位:亿元)

| 报告期 | 营业总收入 | 同比增长率(%) | 净利润 | 同比增长率(%) | 毛利率(%) |

|---|---|---|---|---|---|

| 2020-12-31 | 323.84 | N/A | 11.59 | N/A | 16.40 |

| 2021-12-31 | 412.71 | 27.44 | 15.78 | 36.15 | 15.95 |

| 2022-12-31 | 464.64 | 12.58 | 15.91 | 0.81 | 14.17 |

| 2023-12-31 | 476.22 | 2.49 | 22.27 | 39.98 | 15.30 |

| 2024-12-31 | 599.84 | 25.96 | 29.70 | 33.39 | 13.21 |

公司2024年报未明确拆分“海缆业务”收入,但主营业务构成中“制造业”(收入584.69亿元,占比35.65%)与“智能电网”(收入221.84亿元,占比13.53%)为核心板块。结合行业常识,海缆作为海底通信与电力传输的关键设备,通常归类于制造业或智能电网相关业务中,因此可推测海缆业务是公司制造业板块的重要组成部分。

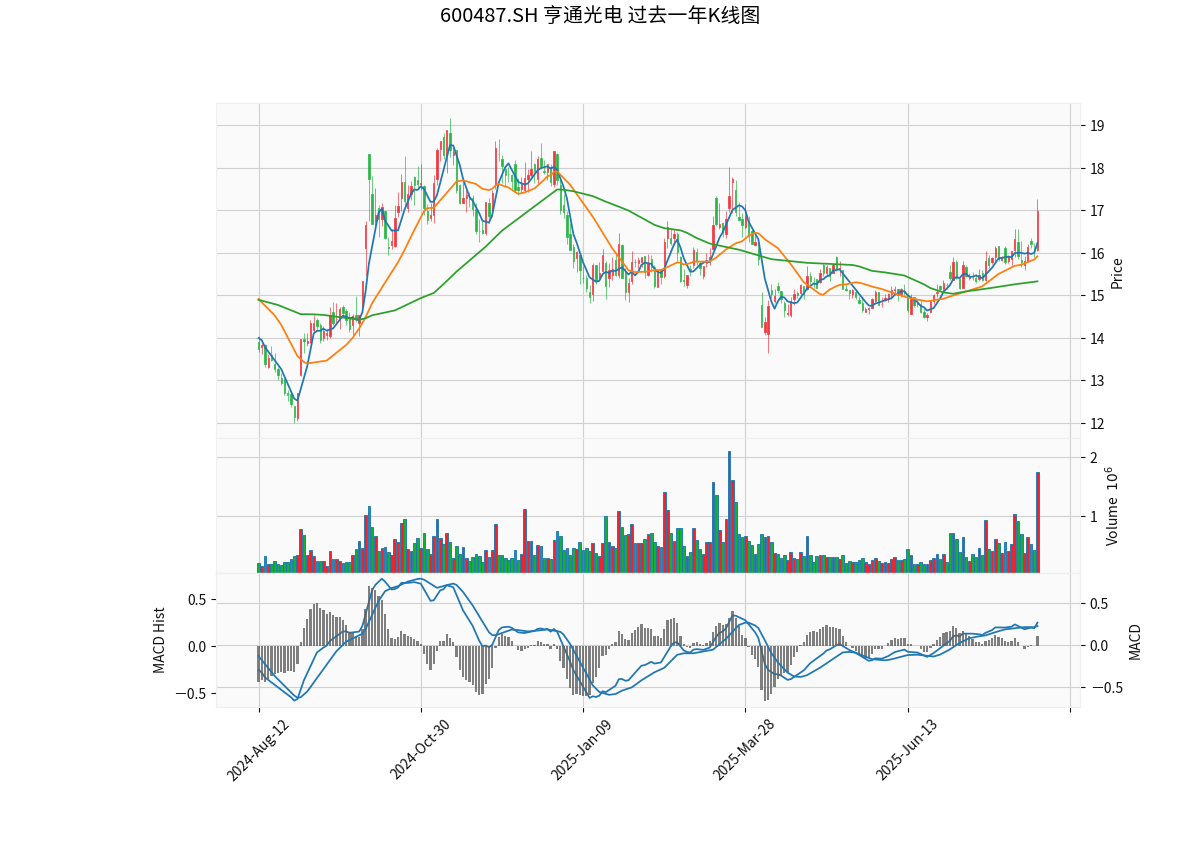

根据过去一年(2024-08-10至2025-08-10)日K线图( ):

):

- 股价整体运行于MA5、MA20、MA60均线上方,短期趋势偏强;

- 近期成交量显著放大,反映市场关注度提升;

- MACD指标形成金叉,技术面支持短期上涨动能;

- 当前股价接近MA20(15.92元)附近,若站稳该均线,有望进一步挑战前期高点。

截至2025年8月10日,公司PE-TTM为15.12倍,PB为1.46倍,而所属申万二级行业(通信设备)平均PE为153.87倍。低估值水平可能反映市场对其传统业务(如铜导体、智能电网)的保守预期,但未充分定价海缆等高增长业务的潜力。

尽管搜索信息因技术问题未获取,但结合海缆行业的通用逻辑,其增长潜力可从以下维度推断:

- 海上风电:全球“双碳”目标下,海上风电装机量持续增长(中国“十四五”规划目标为新增50GW以上),而海缆是海上风电电力传输的核心设备(单GW海上风电需约5-8亿元海缆),需求刚性强;

- 跨洋数据互联:全球数据流量爆发推动跨洋海底光缆建设(如Meta、微软等科技巨头主导的海底光缆项目),亨通作为国内少数具备超高压海缆与通信海缆双技术能力的企业,有望受益于这一趋势。

海缆行业具有高壁垒(需通过国际认证、深海施工能力等),国内仅东方电缆、中天科技、亨通光电等少数企业具备规模化生产能力。亨通在超高压海缆(如±535kV直流海缆)、大长度无接头海缆等领域的技术积累,可支撑其在高端订单中的竞争力。

国内海缆市场集中度较高(CR3超80%),随着行业进入门槛提升(如深海项目对企业资金与技术的要求),头部企业的市场份额有望进一步向亨通等龙头集中。

- 信息局限性:因搜索信息未获取,无法直接验证亨通近期海缆订单的具体数据(如中标金额、在手订单量)及行业竞争细节,需后续补充公开公告或券商研报数据;

- 毛利率波动风险:2024年公司整体毛利率降至13.21%(2023年为15.30%),若海缆业务成本(如原材料铜价、施工费用)持续上行,可能压制盈利空间;

- 行业政策风险:海上风电补贴退坡或跨洋光缆建设进度不及预期,可能影响海缆需求增速。

综合来看,亨通光电海缆业务增长潜力主要受益于海上风电与跨洋通信的长期需求驱动,叠加公司技术壁垒与低估值优势,具备较高的配置价值。建议关注以下验证点:

- 后续财报中是否单独披露海缆业务收入及增速;

- 公司公告的海缆中标订单金额及在手订单规模;

- 海上风电装机量、跨洋光缆招标等行业数据的落地情况。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考