万孚生物肝炎早筛布局分析:技术适配性与研发投入

分析万孚生物在肝炎早筛领域的技术适配性、研发投入及市场表现,探讨其布局潜力与落地能力,为投资者提供决策参考。

发布时间:2025年8月10日 分类:金融分析 阅读时间:6 分钟

万孚生物(300482.SZ)肝炎早筛领域布局分析报告

一、引言

肝炎(尤其是乙肝、丙肝)作为全球公共卫生重大威胁,其早期筛查是阻断疾病进展、降低肝硬化/肝癌风险的关键。万孚生物作为国内体外诊断(IVD)领域的头部企业,其在肝炎早筛领域的布局备受关注。受限于当前公开信息获取的技术问题(搜索任务因网络异常未完全获取具体产品及研发管线细节),本报告将结合公司基本面、研发投入、行业特性及市场表现,对其肝炎早筛布局的潜在逻辑与支撑能力进行分析,并提示信息局限性。

二、公司定位与行业背景:肝炎早筛的技术适配性基础

万孚生物所属细分行业为

体外诊断(IVD)

,核心业务覆盖诊断产品、慢性疾病检测等领域(2024年诊断产品收入占比约49.4%,慢性疾病检测占比约22.5%)。体外诊断是肝炎早筛的核心技术路径,其主流技术(如POCT免疫层析、化学发光、分子诊断等)均适用于肝炎病毒抗原/抗体检测、病毒载量监测及基因分型等早筛场景。

作为IVD企业,万孚生物的技术平台天然适配肝炎早筛需求。例如:

- POCT免疫层析:适合基层或现场快速检测(如乙肝表面抗原快速检测),满足“早筛广覆盖”需求;

- 化学发光:可实现高灵敏度、定量检测(如丙肝抗体定量),适用于精准筛查;

- 分子诊断(PCR等):用于病毒载量检测(如HBV-DNA、HCV-RNA),是肝炎活动度评估的金标准。

万孚生物在IVD领域的技术积累为其布局肝炎早筛提供了底层支撑。

三、研发投入:肝炎早筛布局的核心驱动力

研发能力是IVD企业技术迭代与产品创新的关键。万孚生物近三年研发投入及强度如下(数据来源:金灵量化数据库):

| 报告期 | 研发支出(亿元) | 研发支出占营收比(%) |

|---|---|---|

| 2022年 | 4.19 | 7.37 |

| 2023年 | 3.78 | 13.67(营收下滑背景下占比显著提升) |

| 2024年 | 4.12 | 13.43(保持高位) |

分析要点:

- 2023年公司营收因市场环境调整下滑51.33%,但研发支出仅微降,占比逆势提升至13.67%,体现了对技术创新的战略优先级;

- 2024年研发支出回升至4.12亿元(接近2022年水平),占比维持13%以上,表明公司在业绩复苏阶段仍持续加码研发,为肝炎早筛等新领域的产品管线提供资金保障。

结合IVD行业特性(新产品研发周期通常1-3年,需持续投入),万孚生物的高研发强度为其肝炎早筛产品的开发(如新型检测试剂、仪器升级)奠定了基础。

四、财务与市场表现:业务布局的落地潜力验证

-

业绩复苏趋势:2024年公司营收同比增长10.85%,归母净利润同比增长15.18%,结束了2023年的大幅下滑(营收-51.33%、净利润-59.26%)。这一复苏可能反映了公司核心业务(如诊断产品、慢性疾病检测)的市场需求回暖,为肝炎早筛等新业务的推广提供了资金与渠道支持。

-

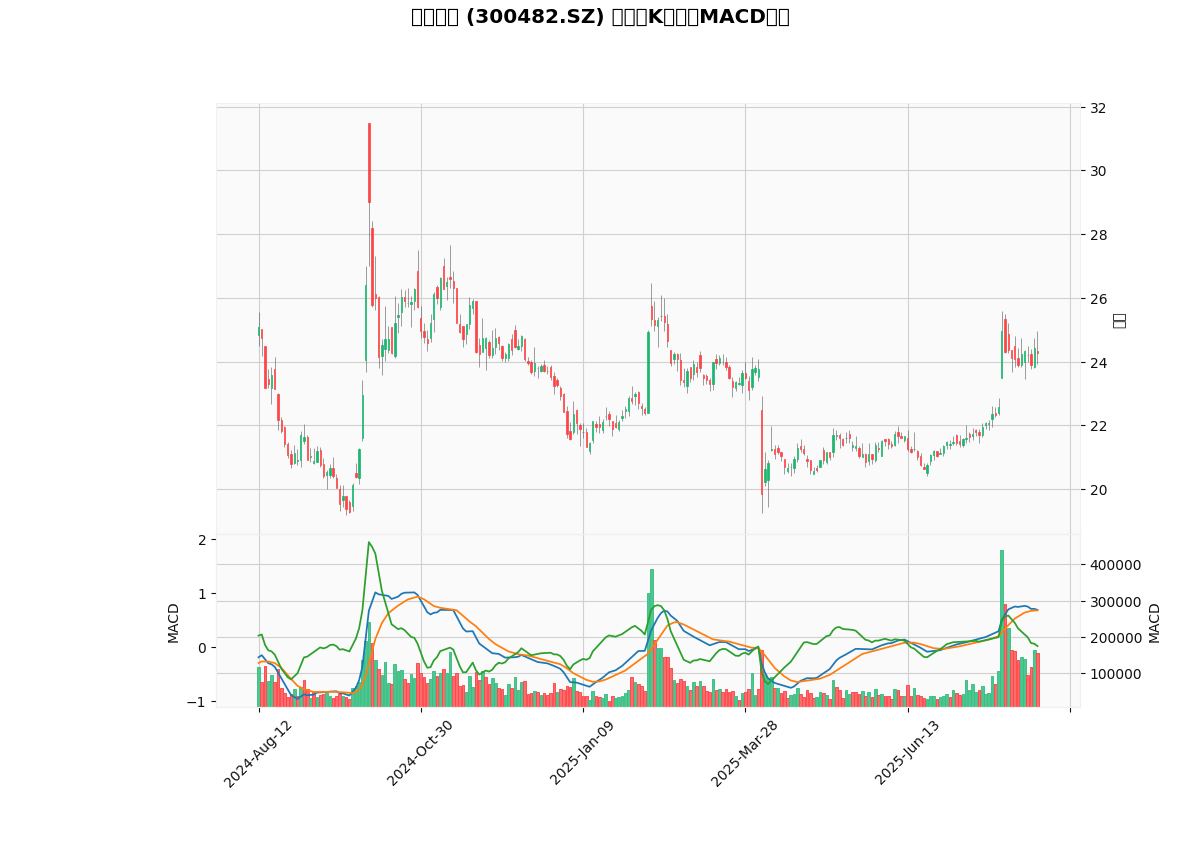

市场表现企稳:近一年股价走势(

)显示,在经历2023年调整后,2024年呈现“筑底-震荡回升”态势,MACD指标多次出现金叉(短期动能增强),市场对公司未来业绩的预期逐步改善。若肝炎早筛产品实现商业化落地,有望进一步提振市场信心。

)显示,在经历2023年调整后,2024年呈现“筑底-震荡回升”态势,MACD指标多次出现金叉(短期动能增强),市场对公司未来业绩的预期逐步改善。若肝炎早筛产品实现商业化落地,有望进一步提振市场信心。

五、信息局限性与建议

受限于搜索任务的技术问题(网络异常导致肝炎早筛具体产品、研发管线及竞争格局信息缺失),本报告对万孚生物在该领域的布局细节(如已上市产品型号、NMPA注册进展、竞品对比等)无法展开具体分析。

建议关注方向:

- 公司定期报告(如2025年半年报)中关于“慢性疾病检测”或“诊断产品”的细分业务描述,重点关注肝炎相关产品的收入贡献;

- 公司公告中的研发进展(如NMPA注册证获取、临床试验结果),这是判断产品商业化落地的关键信号;

- 行业动态(如国家肝炎筛查政策、基层医疗机构采购需求),外部环境将影响万孚生物肝炎早筛产品的市场空间。

结论

万孚生物作为体外诊断领域的头部企业,其技术平台与研发投入为肝炎早筛布局提供了底层支撑。尽管当前具体产品细节信息缺失,但其高研发强度、业绩复苏趋势及市场表现企稳,均表明公司具备在肝炎早筛领域发力的潜力。未来需重点跟踪其产品注册进展与市场推广效果,以验证布局的实际落地能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考