国机精工股价逆势上涨逻辑分析:资金、预期与政策催化

深度解析国机精工(002046.SZ)股价逆势上涨的核心驱动因素:技术面资金推动、市场对风电/商业航天赛道的业绩预期、政策与热门概念催化,并提示业绩兑现与炒作退潮风险。

发布时间:2025年8月11日 分类:金融分析 阅读时间:6 分钟

国机精工(002046.SZ)股价逆势上涨逻辑分析报告

一、核心结论

国机精工(002046.SZ)近1个月(92.62%)和近3个月(93.58%)股价涨幅远超沪深300指数(同期2.17%、4.10%),呈现显著“逆势上涨”特征。其上涨逻辑

并非由短期基本面驱动

(2025年一季度营收、净利润同比分别下滑73.54%、70.56%),而是技术面资金推动、市场对未来预期的提前定价,叠加政策红利与热门概念催化

共同作用的结果。

二、逆势上涨的核心驱动因素分析

(一)技术面:资金推动与趋势强化

从技术形态看,国机精工的上涨具备明确的资金驱动特征:

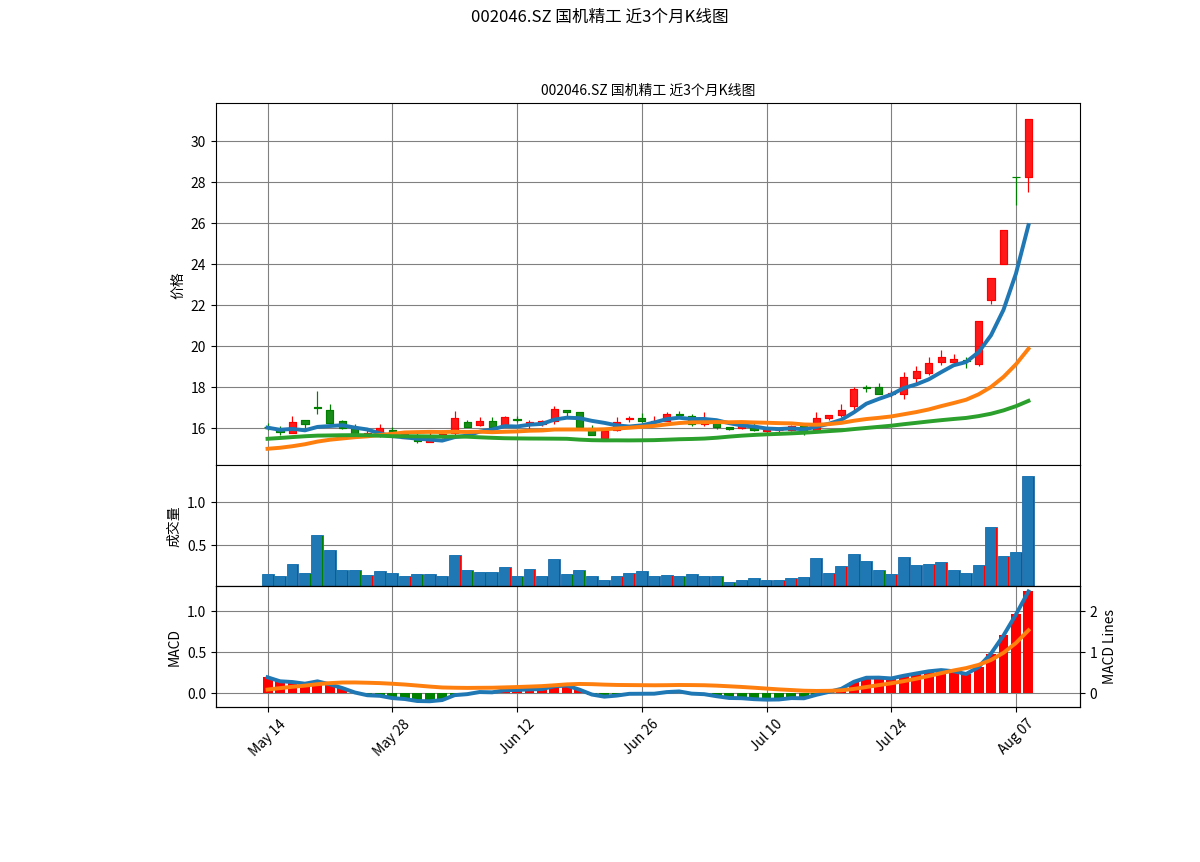

- 量价配合健康:近3个月K线图(

)显示,股价上涨过程中成交量显著放大,呈现“放量上涨”态势,表明市场资金积极介入,推动股价上行的动能充足。

)显示,股价上涨过程中成交量显著放大,呈现“放量上涨”态势,表明市场资金积极介入,推动股价上行的动能充足。 - 均线系统多头排列:股价持续站稳MA5(25.90元)、MA20(19.87元)、MA60(17.33元)三条关键均线,且均线系统呈现向上发散的多头排列形态,技术面形成“趋势强化”效应,进一步吸引趋势交易者入场。

- 无明显压力位限制:当前股价(31.05元)已突破近期高点,上方无历史阻力位压制,为短期上涨打开空间;下方则有MA5、MA20等均线及前期低点(15.27元)构成多层支撑,技术面风险较低。

(二)市场预期:对未来业绩改善的提前定价

尽管2025年一季度财务数据(营收7.03亿元,同比-73.54%;净利润0.85亿元,同比-70.56%)表现疲软,但股价的强劲上涨反映了市场对公司

中长期基本面改善的乐观预期

,主要源于以下三方面:

- 行业景气度共振:券商研报指出,国机精工核心业务(高精度轴承、超硬材料)与风电、半导体磨具等行业景气度高度相关。当前风电行业装机量回升、超硬材料在光伏切割领域需求增长,有望带动公司订单放量(中原证券预测2025-2027年营收分别为31.97亿、37.89亿、44.6亿元,净利润分别为3.67亿、4.61亿、5.6亿元)。

- 商业航天赛道机遇:作为国内航天特种轴承核心供应商,公司深度受益于商业航天产业爆发。随着低轨卫星组网、火箭高频发射等需求增长,其特种轴承订单有望持续增长,成为未来业绩的重要增长点。

- 国企改革与治理优化:公司通过剥离非主业资产、推进股权激励等措施优化治理结构,叠加国有资本向“高端装备”领域集中的政策导向,市场对其运营效率提升和资源聚焦的预期增强。

(三)政策与概念催化:热点题材叠加

国机精工的上涨与近期政策红利及市场热点高度契合:

- 政策支持强化长期逻辑:金融支持新型工业化政策(加大基础零部件、工业母机信贷投放)、大规模设备更新行动(拓展产品市场需求)等政策,为公司融资成本降低、订单增长提供了长期支撑。

- 热门概念叠加炒作:公司业务与“机器人”(精密轴承用于机器人关节)、“军工”(特种轴承)等当前市场热点高度关联。在题材轮动背景下,资金对“高端装备+国企改革+热门赛道”的复合概念标的偏好提升,推动股价短期加速上涨。

三、风险提示

尽管当前股价上涨逻辑清晰,但需关注以下潜在风险:

- 业绩兑现风险:若风电、商业航天等行业景气度不及预期,或公司订单增长未达券商预测(如2025年营收31.97亿元),则股价可能因“预期差”出现回调。

- 概念炒作退潮风险:机器人、军工等题材若短期热度降温,资金快速撤离可能导致股价波动加剧。

- 技术面超买风险:当前股价已处于阶段性高位,若后续成交量无法持续放大,技术面可能面临调整压力(短期支撑位为MA5的25.90元)。

四、投资启示

国机精工的逆势上涨是技术面资金推动、市场预期定价与政策概念催化的综合结果。对于投资者而言:

- 短期交易者可关注技术面趋势(如MA5支撑有效性、成交量变化)及题材热度,需警惕高波动风险;

- 长期价值投资者需重点跟踪公司订单落地情况(尤其是风电、商业航天领域)及2025年中报、年报的业绩兑现度,以验证“基本面蜕变”的逻辑是否成立。

(注:以上分析基于2025年8月11日公开数据,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考