科大讯飞AI研发投入效果分析:星火大模型突破与商业化落地

深度解析科大讯飞近五年研发投入(年均28亿元)对星火大模型技术突破及教育、医疗场景商业化的影响,揭示其长期增长潜力与短期利润挑战。

科大讯飞作为国内AI领域领军企业,近五年持续保持高强度研发投入(年均研发费用超28亿元,占营收比例稳定在15%-17%),在星火大模型等核心技术上取得显著突破,并在教育、医疗等场景实现商业化落地。尽管短期受研发投入周期长、市场竞争加剧等因素影响,净利润表现波动,但技术积累已逐步转化为产品竞争力,长期增长潜力值得关注。

根据金灵量化数据库数据,2020-2024年科大讯飞研发费用从22.11亿元增长至38.92亿元,年均复合增长率(CAGR)达16.3%;研发费用占营收比例稳定在15.45%-17.66%(2024年为16.62%),显著高于A股计算机行业平均水平(约10%-12%),体现公司对AI核心技术的长期战略投入决心。

从趋势看,研发投入与营收规模同步扩张(2024年营收234.18亿元,较2020年增长79.8%),但研发投入增速(CAGR 16.3%)略高于营收增速(CAGR 15.8%),反映公司在技术迭代上的超前布局。

科大讯飞研发投入的核心方向是“星火”认知大模型的持续迭代,其技术突破可概括为三大亮点:

- 性能对标国际顶尖:2025年8月发布的星火大模型V2.0,代码生成与补齐能力已超越ChatGPT,多语言支持扩展至130余种,深度推理模型X1更成为业内首个基于全国产算力平台的通用长思维链模型,参数效率与推理能力领先同行。

- 场景适配性提升:通过“星火插件”等功能,模型可快速适配教育、医疗、办公等垂直场景需求;与华为联合推出的“星火一体机”,则解决了企业私有化部署的安全与成本痛点,降低AI应用门槛。

- 自主可控能力强化:依托全国产算力底座(如昇腾芯片),模型迭代摆脱对海外技术依赖,符合国内信创产业趋势。

研发投入的核心目标是技术向产品的转化,目前在教育、医疗等领域已形成标杆案例:

- 智慧教育:AI学习机T30 Ultra凭借“AI 1对1答疑辅导”功能,覆盖国内32个省级行政单位及海外市场,并推广至偏远山区,助力教育公平。2024年“618”期间,学习机销售额同比翻番,验证消费端产品竞争力。

- 智慧医疗:智医助理已覆盖全国多地基层医疗机构,累计提供超千万次AI辅诊建议,规范病历超百万份,识别不合理处方数十万张,辅助诊断合理率提升至90%以上,显著提升基层医疗服务效率。

- 其他领域:智能汽车、消费者硬件等场景的商业化进展未完全披露,但星火大模型的多模态能力(如语音交互、图像生成)为其未来拓展奠定基础。

从财务数据看(2020-2024年),研发投入与营收增长呈现一定正相关性(营收CAGR 15.8%),但净利润波动较大(2022年同比下滑69.04%,2024年同比下滑17.31%)。主要原因包括:

- 研发支出直接侵蚀利润:近五年研发费用累计达155.25亿元,占同期净利润总和(429.17亿元)的36.2%,高投入对当期利润形成压力。

- 商业化周期较长:AI技术从研发到规模化落地需3-5年周期(如教育、医疗场景需通过试点验证、政策准入等环节),短期收入增速难以覆盖研发成本。

- 市场竞争加剧:AI行业处于高速成长期,头部企业(如百度、阿里)亦在加大投入,市场推广费用增加进一步压缩利润空间。

值得注意的是,2024年营收增速回升至18.79%(较2023年4.41%显著改善),且消费端产品(如学习机)毛利率提升、回款效率改善,表明研发成果正逐步转化为收入增长动能。

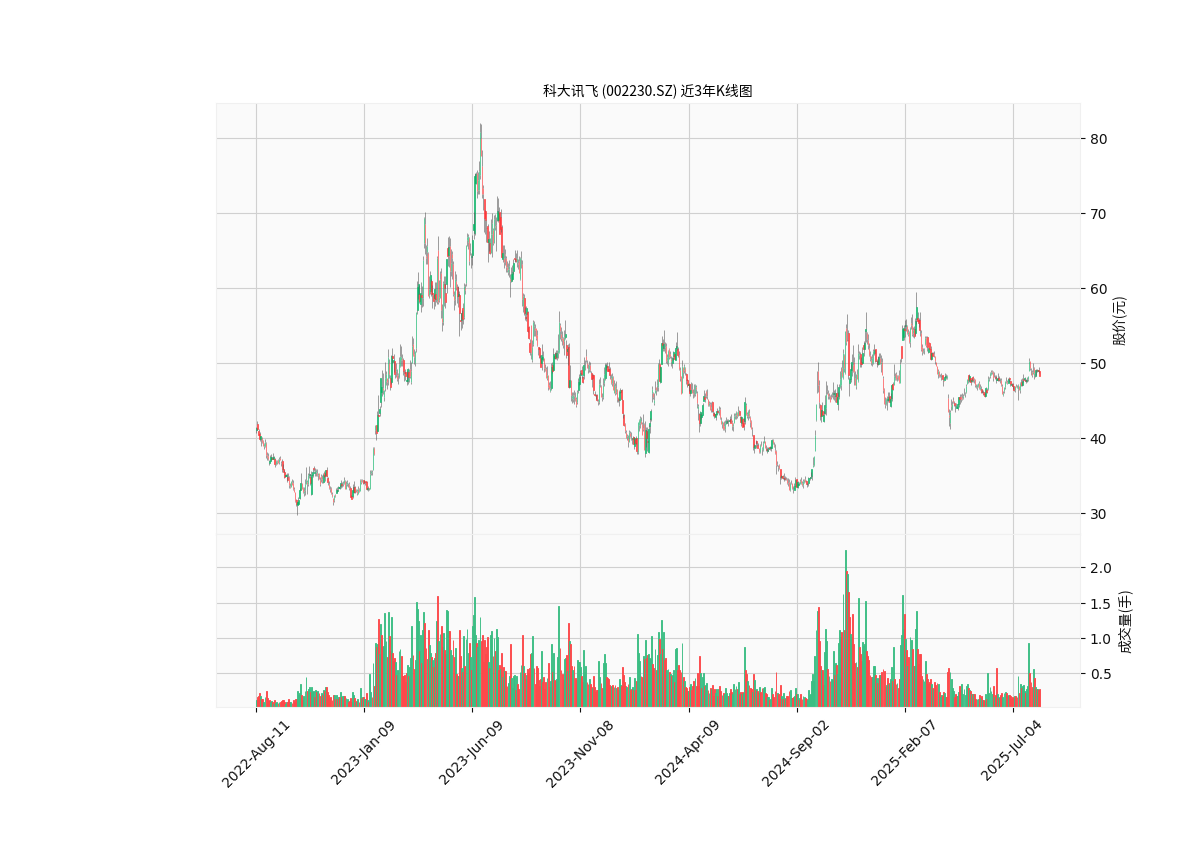

近三年(2022-2024年)科大讯飞股价呈现区间波动特征(见下图),未形成持续单边上涨趋势,主要受两方面因素影响:

- 短期担忧:净利润波动、研发投入对利润的压制,导致市场对短期盈利稳定性存在分歧。

- 长期看好:星火大模型的技术领先性、教育/医疗场景的商业化潜力,支撑市场对其长期价值的认可。

- 技术迭代风险:AI行业技术更新快,若星火大模型后续迭代不及预期(如被竞争对手超越),可能影响市场份额。

- 商业化不及预期:教育、医疗等场景依赖政策支持(如教育信息化采购、医保支付),若政策落地节奏放缓,可能延缓收入释放。

- 利润承压风险:研发投入仍将保持高位(公司计划维持“健康增长模式”),短期净利润可能继续受压制。

科大讯飞的研发投入已在技术突破(星火大模型)和商业化(教育、医疗)层面取得阶段性成果,长期看,其“技术-产品-场景”的闭环能力有望支撑收入持续增长。短期需关注:

- 星火大模型V2.0及后续版本的市场接受度;

- 教育、医疗场景收入的规模化落地节奏;

- 净利润改善信号(如毛利增速超过研发投入增速)。

对投资者而言,若认可AI行业长期前景且具备一定风险承受能力,科大讯飞可作为“技术领先+场景落地”的优质标的纳入观察池;短期需警惕利润波动带来的股价回调风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考