2025年08月中旬 传音控股被华为起诉专利侵权?事件分析与市场影响

分析华为起诉传音控股专利侵权事件的核心技术、潜在影响及传音财务抗风险能力,涵盖诉讼进展、市场表现与投资建议。

发布时间:2025年8月11日 分类:金融分析 阅读时间:7 分钟

传音控股被华为起诉专利侵权事件分析报告

一、事件概述与进展核实

华为起诉传音控股专利侵权事件属实,且存在两次关联诉讼:

- 2019年著作权纠纷:华为指控传音未经授权使用并修改其“珍珠极光Pearl主题壁纸”美术作品,侵犯著作权,双方于2020年6月达成和解(细节未公开)。

- 2025年欧洲专利诉讼:2025年6月20日,华为向德国欧洲统一专利法院(UPC)慕尼黑分庭提交诉讼,指控传音及其关联公司侵犯欧洲专利EP2725797(名称为“偏移解码装置、偏移编码装置、图像滤波装置”)。该专利用于优化视频编码中的存储器效率,广泛应用于智能手机图像显示模块。截至2025年8月6日,双方未披露立案进展或开庭时间,传音仅表示将“积极维护合法权利”。

二、诉讼核心内容与潜在影响分析

(一)诉讼核心技术与背景

本次诉讼涉及的EP2725797专利属于图像编码领域的关键技术,直接影响智能手机的影像处理效率。若最终判定侵权成立,传音可能面临以下后果:

- 业务层面:需调整或替换相关技术方案,增加研发成本与产品迭代周期,可能导致新品上市延迟,削弱市场竞争力;

- 海外市场层面:诉讼地为德国(欧洲重要市场),若败诉可能引发欧洲其他国家或地区的连锁诉讼,影响其在欧洲市场的拓展,并对品牌声誉造成负面冲击;

- 财务层面:需支付赔偿金(具体金额未披露),同时应对诉讼及技术替换的成本可能导致短期利润承压,资金压力增大。

(二)市场与法律潜在风险

当前暂无权威机构对本次诉讼的具体赔偿金额或胜诉概率进行量化分析,但参考2019年和解案例(未公开赔偿细节),结合欧洲专利诉讼的高维权成本(通常涉及技术鉴定、跨国法律程序),预计传音需投入较高的法律与研发资源应对。若诉讼周期较长(可能持续1-2年),可能对其短期经营稳定性产生扰动。

三、公司基本面与抗风险能力评估

(一)财务健康度:短期偿债能力充足

根据2024年年报数据,传音控股财务健康度良好,具备较强的抗风险能力(数据来源:金灵量化数据库):

- 现金流储备:货币资金达122.16亿元,短期流动性充足;

- 偿债能力:流动比率1.62(高于1的健康标准),资产负债率54.85%(中等水平),短期债务覆盖无压力;

- 盈利韧性:2022-2024年营业收入从465.96亿元增长至687.15亿元(复合增速17.2%),但2024年净利润增速显著放缓(仅0.18%),主要受毛利率回落(2024年21.28% vs 2023年24.45%)影响,反映市场竞争加剧或成本端压力。

(二)研发投入与专利布局:长期技术储备支撑应对能力

- 研发强度:2024年研发投入25.17亿元(同比+11.55%),占营收比例3.66%;2025年第一季度进一步提升至4.46%,显示技术投入持续加码;

- 专利布局:覆盖充电技术、影像技术(深肤色拍照、AI视频编辑等)、AI语音技术及硬件新材料等多领域,自主知识产权储备丰富,可为专利纠纷谈判或抗辩提供技术筹码。

综合评估

:传音当前财务状况稳健,短期偿债能力充足,即使面临潜在赔偿或诉讼成本,其现金流与资产结构可提供缓冲;长期来看,持续的研发投入有助于降低未来专利纠纷风险,并增强技术自主性。

四、市场表现与技术面解读

(一)股价走势与关键技术位

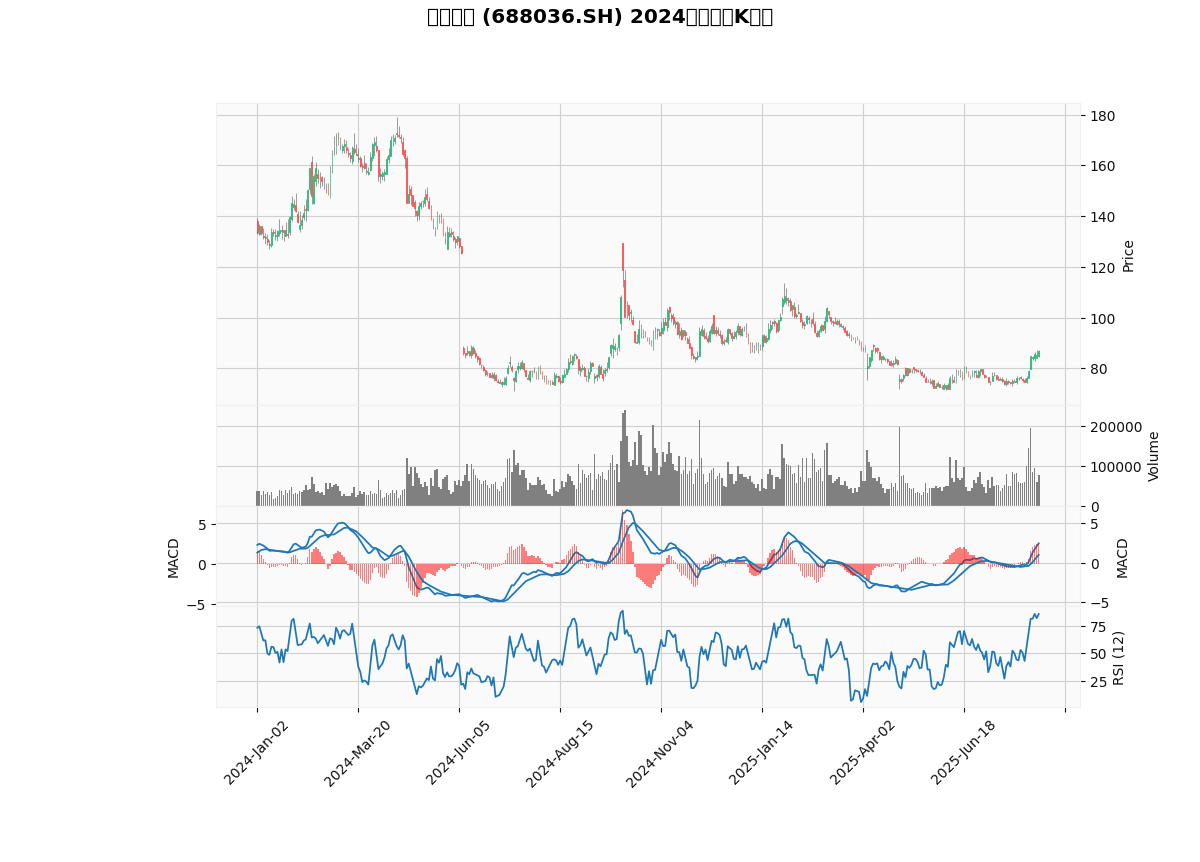

根据2024年以来日K线图( ),传音控股股价呈现“先涨后跌”特征:

),传音控股股价呈现“先涨后跌”特征:

- 2024年初至年中:股价从低位快速上涨至年内高点179.17元;

- 2024年中至今:大幅回调至当前86.90元(接近2024年以来最低点71.00元),近期呈现低位震荡筑底态势。

关键技术位

:

- 支撑位:71.00元(2024年最低点)及70-75元区间为强支撑区域;

- 压力位:短期压力位90-95元(前期震荡区间上沿),中期压力位100元整数关口及前期高点。

(二)技术指标信号

- MACD指标:当前DIF线(2.42)位于DEA线(1.15)上方,柱状图为正值(2.53),短期动能偏强,存在反弹可能;

- RSI指标:12日RSI值85.61(远超70的超买阈值),表明短期超买严重,上涨动能或已衰竭,需警惕回调风险。

综合技术面

:股价处于低位震荡阶段,短期存在反弹动能,但超买信号提示追高风险,需关注能否有效突破90-95元压力位以确认趋势反转。

五、结论与投资启示

核心结论

- 华为起诉传音专利侵权事件属实,涉及欧洲图像编码专利,潜在影响集中于技术替换成本、海外市场拓展及短期财务压力;

- 传音基本面稳健,财务健康度良好(货币资金充足、流动比率达标),具备应对诉讼的财务韧性;

- 持续的研发投入(2025Q1研发占比4.46%)与多领域专利布局为长期技术自主性提供支撑;

- 股价短期处于低位震荡,技术面存在反弹可能但超买风险需警惕。

投资启示

- 短期关注:诉讼进展(如立案结果、开庭时间)、公司技术替换方案的推进效率及欧洲市场反馈;

- 中期观察:2025年净利润增速能否回升(2024年增速仅0.18%)、毛利率是否企稳(2024年回落至21.28%);

- 操作建议:技术面需等待RSI超买信号消化(如回落至70以下)及股价有效突破90-95元压力位后,再考虑介入;长期投资者可关注公司研发投入转化为市场竞争力的进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考