胜宏科技HDI技术在AI服务器中的应用前景分析

分析胜宏科技HDI技术在AI服务器中的应用前景,探讨其技术优势、市场表现及未来增长潜力。AI服务器PCB需求爆发,胜宏科技高阶HDI技术领先,深度绑定英伟达等头部客户。

AI服务器作为AI算力的核心载体,其硬件架构对PCB(印制电路板)提出了更高要求,而HDI(高密度互连板)技术正是满足这些需求的关键技术,具体分析如下:

AI服务器需处理海量数据与复杂计算任务,其PCB需具备三大核心特性:

- 高多层与低损耗:AI服务器PCB通常需16层以上的高多层板,且需采用低损耗材料(如PTFE)以减少信号传输损耗;

- 热稳定性与信号完整性:高频运算产生的高热量要求PCB材料具备强热稳定性,同时需集成抗干扰设计以保障信号传输的完整性;

- 高频信号处理能力:AI芯片(如GPU、CPU)的高速数据交换需求,要求PCB具备高频信号处理模块,支持高速率(如800G/1.6T)传输。

HDI技术通过微盲孔、埋孔等工艺实现高密度互连,是AI服务器PCB向“高阶、高速、高频”迭代的关键:

- 技术重要性:HDI阶数(如5-8阶)的提升可显著增加单位面积布线密度,满足AI服务器芯片间高速数据传输需求,直接影响服务器整体算力性能;

- 市场增长预期:根据行业数据,AI服务器PCB市场规模预计从2024年的19亿美元增长至2026年的61亿美元(2026年同比增速57%);2023-2028年AI/HPC服务器PCB市场复合年均增长率(CAGR)高达32.5%,2028年将达32亿美元。

胜宏科技作为国内PCB龙头企业,在AI服务器HDI领域已形成“技术领先+客户绑定+产能适配”的三重竞争壁垒。

公司围绕AI服务器核心需求(CPU/GPU配套PCB)展开前瞻性布局,技术能力已达到行业领先水平:

- 量产能力:已实现24层6阶HDI、32层高多层板的大批量出货,具备70层高精密多层板、28层8阶HDI的量产能力;

- 研发突破:正推进30层10阶HDI的研发认证,并突破了PTFE等高频材料的应用技术,可适配下一代AI芯片的高频传输需求;

- 研发投入:2022-2024年研发费用从2.87亿元增至4.50亿元(占营收比例维持4%以上),技术迭代能力持续强化(详见表1)。

胜宏科技已成功进入英伟达、AMD等全球AI芯片巨头的供应链,并在核心产品中占据主导份额:

- 客户绑定:与英伟达GB200/GB300服务器HDI板深度合作,其中GB200 Compute Board的HDI板90%以上由其供应,全球份额超50%;

- 产品层级:量产的AI服务器HDI以5-6阶为主,技术卡位优势显著,已覆盖AI服务器主板、加速卡板等核心部件。

根据行业报告,胜宏科技在AI服务器PCB领域的全球市场份额约15%,在英伟达等头部客户的HDI板供应中占据绝对主导地位,技术壁垒与客户粘性已形成“先发优势”。

近三年(2022-2024年)胜宏科技财务表现稳健,为技术投入与市场拓展提供了坚实支撑(详见表1):

- 营收与利润增长:营业总收入从2022年的78.85亿元增至2024年的107.31亿元(CAGR 16.5%),净利润从7.91亿元增至11.54亿元(CAGR 20.8%);

- 毛利率提升:毛利率从2022年的18.15%升至2024年的22.72%,反映产品结构优化(高阶HDI占比提升)带来的盈利能力改善;

- 研发投入持续加码:研发费用年复合增速25.3%,2024年研发投入占比4.19%,技术投入强度高于行业平均水平。

| 年度 | 营业总收入 | 净利润 | 毛利率(%) | 研发费用 | 研发占比(%) |

|---|---|---|---|---|---|

| 2022 | 78.85 | 7.91 | 18.15 | 2.87 | 3.65 |

| 2023 | 79.31 | 6.71 | 20.70 | 3.48 | 4.39 |

| 2024 | 107.31 | 11.54 | 22.72 | 4.50 | 4.19 |

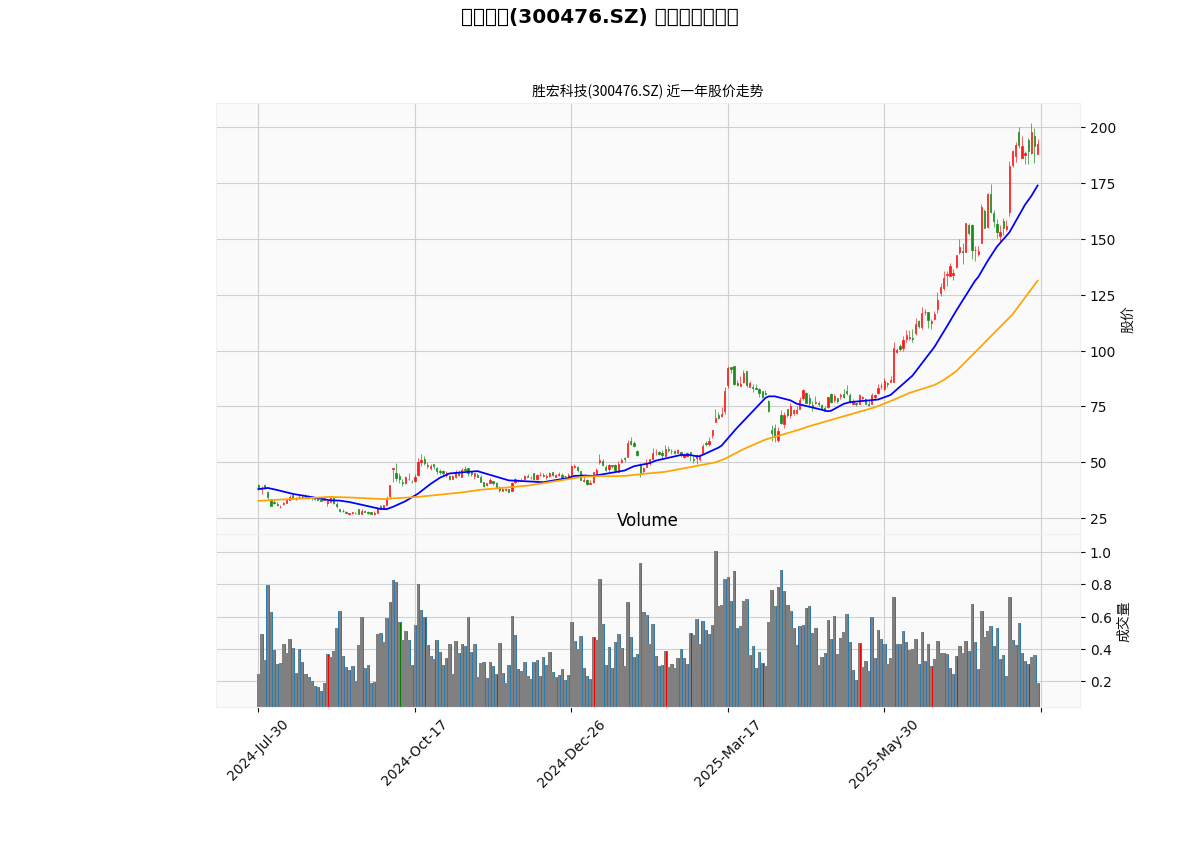

近一年(截至2025年8月)胜宏科技股价呈现震荡上行趋势(见图1),主要特征如下:

- 趋势与均线:股价在大部分时间处于20日均线(蓝色)上方,60日均线(橙色)同步上行,形成“多头排列”,表明市场对公司AI业务前景的认可;

- 成交量配合:股价上涨阶段(如2025年一季度)伴随显著放量(成交量柱状图放大),反映资金对AI服务器HDI概念的积极布局;回调阶段成交量缩量,抛压有限。

图1:胜宏科技近一年日K线图(叠加20日、60日均线及成交量)

- AI算力需求爆发:全球AI大模型、算力基建的持续投入将推动AI服务器需求增长,直接拉动HDI板的量价齐升;

- 技术迭代优势:胜宏科技在30层10阶HDI等下一代技术的研发进展,有望进一步巩固其在高阶HDI领域的领先地位;

- 产能与客户协同:全球化产能布局(降低贸易摩擦风险)与头部客户的深度绑定(如英伟达),保障订单持续性。

- 技术研发风险:高阶HDI(如10阶以上)的研发投入大、周期长,若技术突破不及预期,可能影响市场份额;

- 贸易政策风险:公司全球化布局可能受地缘政治、关税政策变化的冲击;

- 客户集中风险:尽管前五大客户集中度较低,但核心客户(如英伟达)需求波动可能对短期业绩产生影响。

胜宏科技凭借其在高阶HDI技术的领先储备、头部客户的深度绑定以及稳健的财务基本面,在AI服务器HDI赛道中已形成显著竞争优势。行业层面,AI服务器PCB市场的高增长为公司提供了广阔的成长空间;公司层面,技术迭代与产能适配能力支撑其持续受益于AI算力红利。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考