赛力斯汽车价格战中利润增长解析:华为合作与高端战略

深度分析赛力斯如何在汽车行业价格战中实现利润逆势增长,揭秘其与华为的鸿蒙智行合作模式、高端产品定位及财务数据改善的核心驱动因素。

发布时间:2025年8月11日 分类:金融分析 阅读时间:8 分钟

赛力斯在汽车价格战中实现利润增长的深度分析报告

一、核心结论

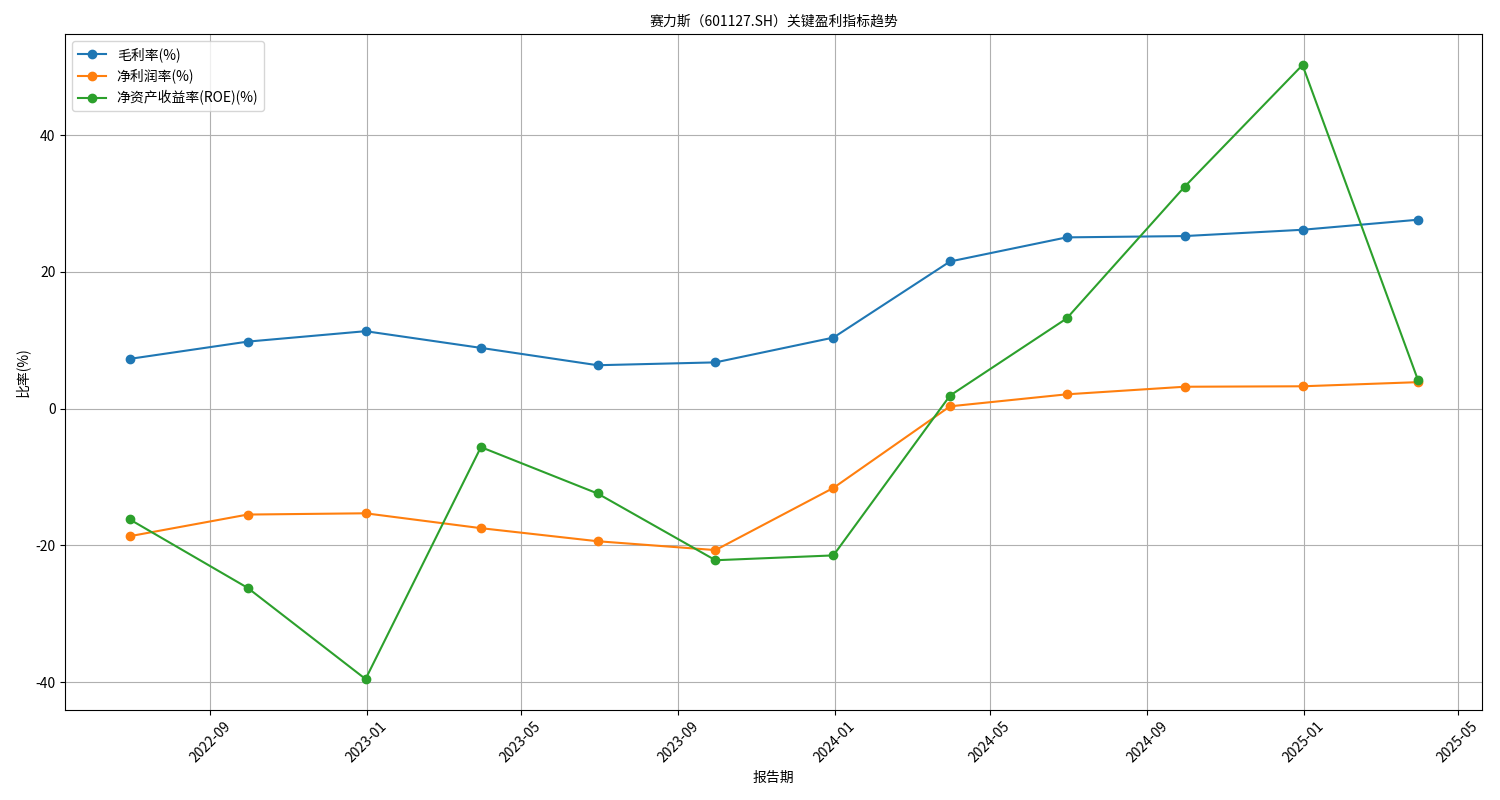

在汽车行业价格战持续加剧的背景下,赛力斯(601127.SH)通过与华为的深度合作(鸿蒙智行模式)、精准的高端产品定位(问界系列)及高价值车型销量占比提升,成功实现了利润的逆势增长。财务数据显示,公司2024年以来盈利能力呈现“V型反转”,毛利率从2023年Q4的10.39%跃升至2025年Q1的27.62%,净利润率由负转正并持续提升至3.87%,核心驱动因素为

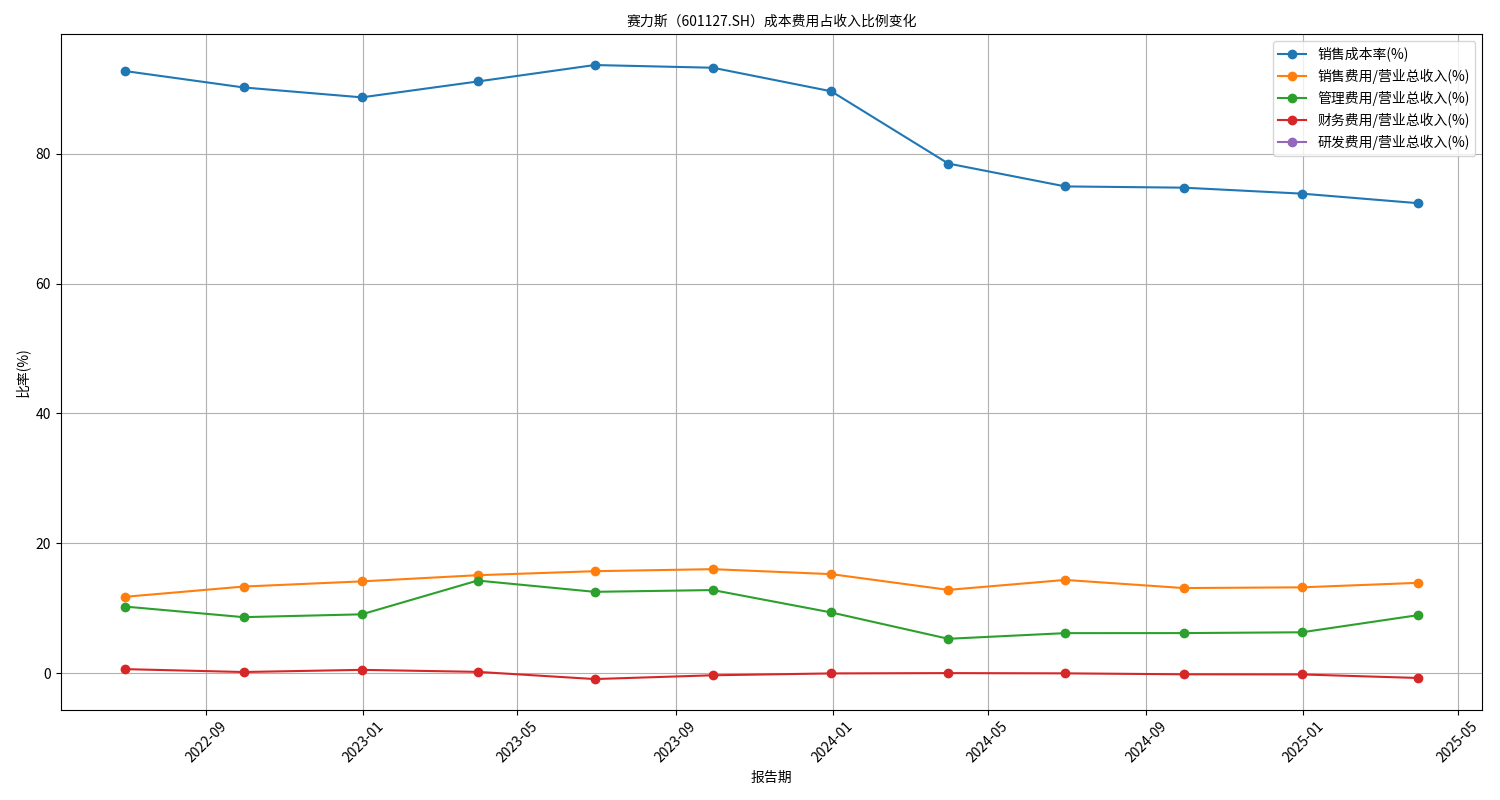

销售成本率大幅下降(从93.66%降至72.38%)与

高毛利产品结构优化。

二、利润增长的财务验证:从亏损到盈利的V型反转

通过分析赛力斯近3年(2022年Q2至2025年Q1)的关键财务指标,其利润增长的“事实性”与“可持续性”已得到数据验证:

-

盈利能力指标全面改善

- 毛利率:2022-2023年受价格战与成本压力影响,毛利率长期低于15%(2023年Q2仅6.34%);2024年Q1起,毛利率爆发式增长至21.51%,2025年Q1进一步提升至27.62%(见图1)。

- 净利润率:2022-2023年持续亏损(2023年Q3低至-20.69%);2024年Q1首次转正(0.33%),2025年Q1达3.87%,标志着盈利模式根本性转变。

- ROE:2022-2023年因亏损为负值;2024年Q1起ROE转正(1.91%),2024年Q4飙升至50.24%,2025年Q1维持4.23%,反映股东资本回报能力显著增强。

-

成本控制与效率提升是核心财务驱动

- 销售成本率:2022-2023年销售成本率长期高于90%(2023年Q2达93.66%),直接压制毛利率;2024年Q1起,销售成本率大幅下降至78.49%,2025年Q1进一步降至72.38%(见图2)。这一变化是毛利率提升的最直接原因,反映生产效率、供应链管理或产品议价能力的显著优化。

- 管理费用率:2023年Q1管理费用率高达14.26%;2024年Q1降至5.29%,后续维持在5%-9%,表明内部运营效率与费用控制能力大幅提升。

三、利润增长的战略驱动:华为合作与高端化产品策略

财务数据的改善需结合商业战略解释。赛力斯在价格战中突围的关键在于**“华为赋能+高端产品+结构优化”**的三重战略协同。

-

与华为的深度合作:技术、品牌与渠道的全方位赋能

赛力斯与华为在“问界”品牌上采用“鸿蒙智行模式”(原智选模式升级),华为主导研发、设计、销售及用户运营,赛力斯负责生产制造。这一模式的核心价值体现在:- 技术溢价:华为的鸿蒙智能座舱、高阶智驾(ADS 3.0)等技术为问界车型提供了差异化竞争力,消费者愿为“华为生态”支付更高价格(如问界M9起售价46.98万元)。

- 品牌赋能:华为的高端品牌形象直接提升了问界的市场定位,避免与低端价格战(15万元以下市场)直接竞争。

- 渠道降本:华为通过其线下门店(超1000家)销售问界车型,大幅降低了赛力斯的渠道建设与推广成本(2025年Q1销售费用率13.90%,低于行业新势力平均水平)。

-

产品策略:精准定位中高端市场,避开价格战红海

问界系列通过“M7+M9”双车型组合,覆盖中高端SUV市场,成功避开价格战最激烈的低端市场(15万元以下):- 问界M7:定位中大型家用SUV(指导价24.98-32.98万元),主打“大空间+智能化”,满足家庭用户对实用性与科技感的需求,与15-25万元价格带的竞品形成差异化。

- 问界M9:定位大型高端旗舰SUV(指导价46.98-56.98万元),对标BBA(宝马X7、奔驰GLS),凭借“全尺寸车身+华为全栈技术”吸引高净值用户,进一步提升品牌溢价。

这种“中高端+旗舰”的产品组合,既扩大了市场覆盖,又通过高端车型(如M9)拉高了整体单车利润。

-

销量结构优化:高价值车型占比提升直接推高毛利率

2025年Q2数据显示,问界销量达10.68万辆,其中高端车型M8(4月上市)与M9合计贡献60.8%(约6.5万辆),M9上半年销量更达6.25万辆(Q2环比增长68.6%)。高价值车型的热销显著优化了产品结构:- 高端车型(如M9)的单车毛利是低端车型的2-3倍,其销量占比提升直接推高整体毛利率(2025年Q1毛利率27.62%,预计Q2将升至29%-30%)。

- 规模效应下,高销量进一步摊薄固定成本(如研发、生产设备折旧),推动销售成本率下降(2025年Q1销售成本率72.38%,较2023年Q2下降21.28个百分点)。

四、风险提示与未来展望

尽管赛力斯当前利润增长显著,仍需关注以下风险:

- 华为合作的不确定性:若华为调整合作模式(如减少技术投入或提高分成比例),可能影响赛力斯的成本与利润空间。

- 市场竞争加剧:高端SUV市场(如理想、蔚来、比亚迪)竞品持续推出新车型,可能挤压问界的市场份额。

未来,赛力斯若能维持与华为的深度合作、持续推出高价值车型(如问界M6改款、M10),并通过规模效应进一步降低成本,其利润增长的可持续性将得到强化。

五、投资启示

赛力斯在价格战中的利润增长,本质是“技术赋能+高端定位+结构优化”的成功实践。其核心投资逻辑在于:

- 短期:高毛利车型(如M9)销量爆发驱动利润快速释放;

- 中期:与华为的合作模式(鸿蒙智行)构建了差异化竞争壁垒;

- 长期:高端化战略使其在行业价格战中具备更强的抗风险能力。

建议关注其后续与华为的合作进展、高价值车型的销量持续性及成本控制能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考