2025年08月中旬 工业富联资产负债率健康度分析:财务稳健低于行业均值

分析工业富联近五年资产负债率稳定在51%-56%,显著低于消费电子行业均值57.10%,负债结构以经营性为主,偿债能力突出,财务风险可控。

工业富联的资产负债率整体处于健康范围。从历史趋势看,近五年(2020-2024年)资产负债率稳定在51%-56%区间,波动较小;横向对比消费电子行业,其最新资产负债率(51.77%)显著低于行业均值(57.10%),财务风险较低。结合负债结构、偿债能力及盈利对利息的覆盖能力分析,公司负债主要由经营性活动驱动,短期与长期偿债能力均有保障,资产负债率水平与经营模式匹配,具备可持续性。

工业富联近五年(2020-2024年)资产负债率数据如下:

| 报告期 | 资产负债率(%) |

|---|---|

| 2020-12-31 | 53.87 |

| 2021-12-31 | 55.18 |

| 2022-12-31 | 54.49 |

| 2023-12-31 | 51.13 |

| 2024-12-31 | 51.77 |

数据显示,公司资产负债率在51%-56%区间内波动,2023年因负债总额下降5.04%(搜索结果)达到近年低点,2024年小幅回升至51.77%,整体呈现“稳中有降”的趋势。这一表现反映了公司对财务杠杆的主动控制能力,未出现因激进扩张或债务压力导致的大幅波动,财务稳健性较强。

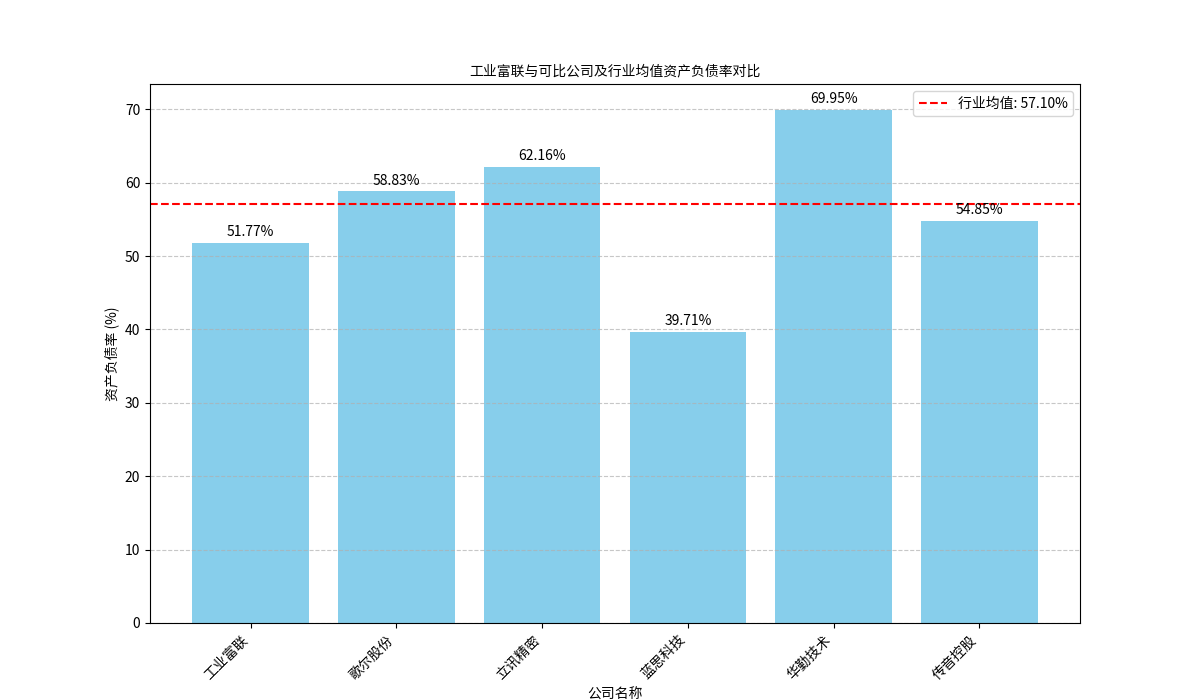

工业富联所属申万二级行业为“消费电子”。选取行业内总市值前5的可比公司(立讯精密、蓝思科技、传音控股、华勤技术、歌尔股份)进行对比,最新资产负债率及行业均值如下:

| 公司名称 | 资产负债率(%) |

|---|---|

| 工业富联 | 51.77 |

| 立讯精密 | 62.16 |

| 蓝思科技 | 39.71 |

| 传音控股 | 54.85 |

| 华勤技术 | 69.95 |

| 歌尔股份 | 58.83 |

行业均值 |

57.10 |

对比可见,工业富联资产负债率(51.77%)显著低于行业均值(57.10%),仅高于蓝思科技(39.71%),远低于立讯精密(62.16%)、华勤技术(69.95%)等头部企业(如图1所示)。这一优势表明公司在行业中财务风险更低,偿债压力更小,为未来融资和扩张预留了更大空间。

图1:工业富联与消费电子行业可比公司资产负债率对比(截至2024年末)

结合搜索信息,工业富联的负债结构与偿债能力进一步验证了其资产负债率的健康性:

-

负债结构:以经营性负债为主,金融性负债压力小

公司负债以流动负债为主(近12个月负债合计1644.71亿元),且未发现近2年有重大融资、并购或大规模资本支出(如股权融资、发债等)。2023年负债总额同比下降5.04%,显示债务规模主动收缩。搜索结果提到“2025年一季度金融性负债中短期带息负债数据显示企业资金富裕,维持经营无需额外银行借款”,说明负债更多由经营性活动(如应付账款、预收款项)驱动,而非依赖外部融资,风险更可控。 -

短期偿债能力:流动性指标稳定,现金流支撑强

2023-2025年一季度,公司流动比率分别为1.88、1.93、1.60(行业均值2.06),速动比率分别为1.25、1.32、1.00(行业均值1.59)。尽管2025年一季度指标略低于行业均值,但整体保持稳定,且流动资产周转效率提升、经营现金流量增加(搜索结果),短期偿债能力未受显著影响。 -

长期偿债能力:盈利覆盖利息能力突出

2025年一季度,公司利息保障倍数(EBIT/利息费用)达11.82倍(行业均值4.19倍),较2023年一季度的7.37倍显著提升。高利息保障倍数表明公司盈利对债务利息的覆盖能力极强,长期偿债风险低。

需注意的是,2025年一季度资产负债率(56.54%)较2024年末(51.77%)有所上升,且高于行业均值(33.12%)。这一波动可能与季度性经营周期(如备货、结算)有关,但需关注后续是否持续上行。若未来因扩张需求导致负债规模持续增加,需结合现金流和盈利增速综合评估其可持续性。

综合历史趋势、行业对比及负债结构分析,工业富联资产负债率处于健康范围:

- 财务稳健性:近五年资产负债率波动小,显著低于行业均值,财务风险可控;

- 负债结构健康:以经营性负债为主,金融性负债压力小,无重大融资或扩张带来的额外债务;

- 偿债能力保障:短期流动性稳定,长期盈利对利息覆盖能力突出,债务偿还无虞。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考