2025年08月中旬 硕世生物毛利率下降原因深度分析 | 财经研报

深度解析硕世生物(688399.SH)毛利率下降的核心原因,包括行业政策、市场需求变化及产品结构调整等多重因素,为投资者提供决策参考。

发布时间:2025年8月11日 分类:金融分析 阅读时间:6 分钟

硕世生物(688399.SH)毛利率下降原因深度分析报告

一、毛利率下降的核心事实:从数据看趋势与拐点

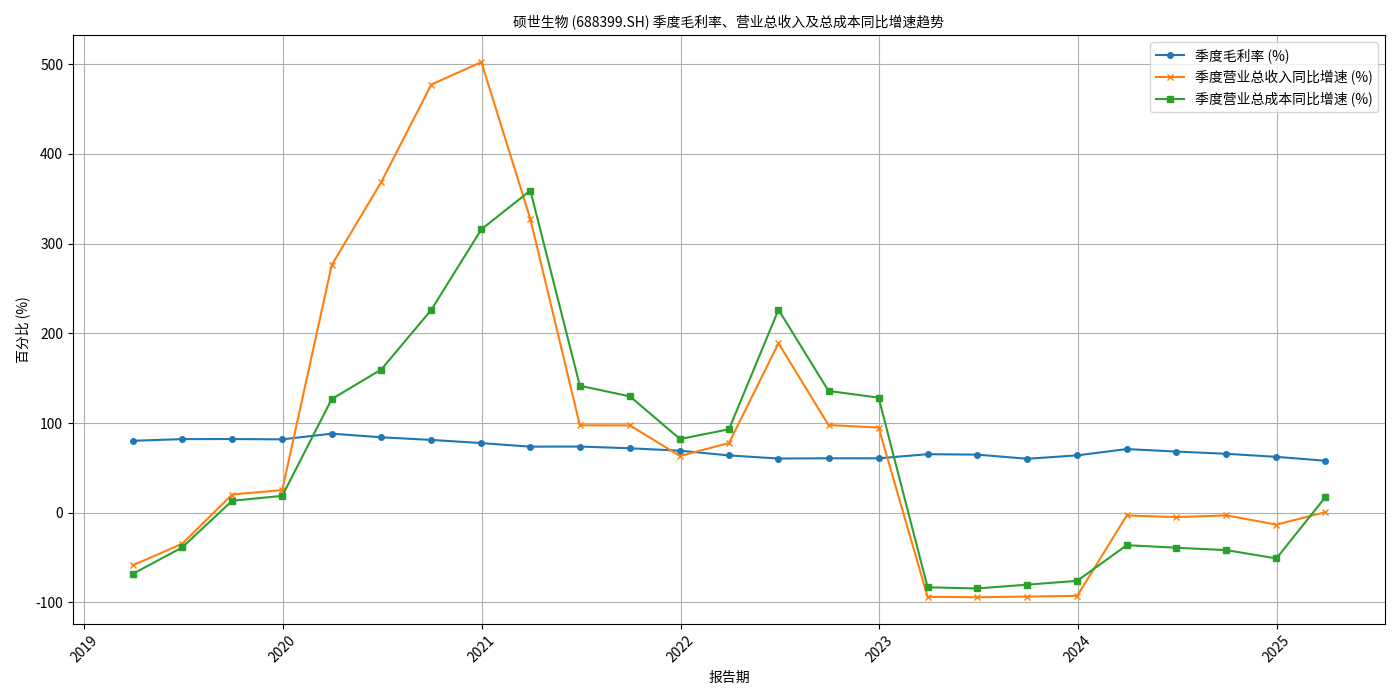

根据金灵量化数据库的财务数据,硕世生物的毛利率自上市以来呈现显著的“先高后低”波动特征(如图1所示):

- 峰值阶段:2020年3月单季度毛利率达到历史最高点88.11%,这一时期主要受益于新冠疫情爆发带来的检测试剂需求激增。

- 下降拐点:2021年下半年起,毛利率开始温和下滑;2022年后进入加速下降通道,2025年第一季度毛利率已较峰值回落超20个百分点。

二、直接财务原因:成本增速持续快于收入增速

毛利率计算公式为(营业收入-营业成本)/营业收入,其下降的本质是收入增长无法覆盖成本增长,或收入降幅超过成本降幅。结合财务数据(图1),硕世生物的毛利率下降可从以下两方面量化解释:

-

收入端:增速放缓甚至负增长

2022年后,公司季度营业总收入同比增速从疫情高峰期的200%以上(2020年)快速回落至2023年的-30%~-50%区间,2024年虽略有回升但仍处于低位(2025年第一季度仅微增0.54%)。收入增长乏力直接削弱了利润扩张的基础。 -

成本端:刚性增长或降幅滞后

与收入端形成鲜明对比的是,营业总成本的同比增速在2022年后持续高于收入增速。例如:

- 2023年第四季度,收入同比下降42.1%,但成本仅下降28.7%;

- 2025年第一季度,收入微增0.54%,而成本同比大幅增长17.27%。

成本增速持续快于收入增速,导致“成本侵蚀利润”效应显著,这是毛利率下降的直接财务原因。

三、深层驱动因素:行业政策、市场需求与产品结构的三重冲击

财务数据的背后,是行业环境、政策变化与公司业务结构调整的综合作用,具体可拆解为以下四方面:

(一)行业政策:集采压缩产品价格空间

国家医药卫生体制改革推动下,体外诊断(IVD)行业集采政策深度落地,新冠检测试剂成为重点调控对象。多地集采通过“以量换价”机制大幅压低产品价格:

- 例如,2024年某省新冠核酸检测试剂集采中标价较疫情高峰期下降超60%;

- 硕世生物在2024年度业绩快报中明确提到,“医疗集采推进使主要产品销售价格下降”,直接影响了收入端的定价能力。

此外,增值税政策调整(自产检测试剂增值税税率从3%上调至13%)进一步增加了税务成本,对毛利率形成额外压力。

(二)市场需求:后疫情时代检测需求锐减

疫情高峰期(2020-2021年),新冠检测试剂需求爆发式增长,支撑了硕世生物的高收入与高毛利。但随着疫情常态化,市场需求快速萎缩:

- 2023年起,新冠检测市场进入“去产能”阶段,中小企业陆续退出,头部企业订单量大幅减少;

- 2025年上半年,公司检测试剂业务营业收入仅1.51亿元,较2024年同期下降14.36%,营收占比从90.25%降至85.89%。需求端的萎缩直接导致收入规模收缩,固定成本分摊压力上升。

(三)产品结构:高毛利业务占比下降

硕世生物的核心高毛利业务为新冠检测试剂(疫情期毛利率超80%)。后疫情时代,公司产品结构被迫调整:

- 检测试剂业务毛利率从2024年上半年的75.16%降至2025年上半年的68.36%,降幅达6.8个百分点;

- 其他业务(如仪器销售、技术服务)因市场竞争激烈,毛利率普遍低于检测试剂业务(约50%-60%)。高毛利产品占比下降直接拉低了整体毛利率水平。

(四)成本控制:刚性支出与竞争加剧的双重压力

尽管未公开披露原材料成本大幅上涨的信息,但2025年第一季度“收入微增0.54%而成本大增17.27%”的异常表现,反映出公司成本端存在刚性压力:

- 为维持市场份额,公司可能增加了销售费用(如参与集采的投标成本、渠道维护费用);

- 研发投入(如拓展非新冠检测产品)的持续加码也推高了管理成本。

四、结论与启示

硕世生物毛利率下降是“收入增速放缓+成本增速过快”的财务结果,其深层驱动因素包括集采政策压缩价格、后疫情需求萎缩、高毛利产品占比下降及成本刚性支出。

对投资者的启示

:

- 需关注公司在非新冠检测领域(如肿瘤早筛、传染病检测)的产品布局进展,这是其未来毛利率修复的关键;

- 跟踪集采政策对IVD行业的长期影响,若公司能通过规模化生产或技术创新降低单位成本,有望缓解毛利率压力;

- 警惕后疫情时代需求持续低迷对收入端的压制,需观察海外市场拓展(如东南亚、中东检测试剂出口)能否成为新增长点。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考