默沙东中国区营收暴跌70%原因解析:HPV疫苗国产替代冲击

深度分析默沙东中国区营收暴跌70%核心原因:HPV疫苗遭国产低价竞品挤压,政府采购退潮及需求疲软。报告涵盖市场数据、竞争格局与投资启示,揭示跨国药企在华挑战。

发布时间:2025年8月11日 分类:金融分析 阅读时间:6 分钟

默沙东中国区营收暴跌70%核心原因分析报告

一、事件背景与数据验证

根据公开财报及金融数据验证,默沙东(MRK.US)中国区营收在2025年上半年出现“断崖式下滑”:

- 2025年上半年:中国区收入同比暴跌70%至10.75亿美元;

- 分季度表现:第一季度收入同比下滑62%至6.68亿美元,第二季度进一步降至4.07亿美元;

- 全球占比变化:中国区营收在默沙东全球总营收中的占比由2024年同期的12.4%急降至2025年上半年的3.9%,对公司整体业绩贡献度大幅削弱。

全球层面,默沙东2025年上半年总营收同比下降2%,中国区的剧烈下滑是拖累全球业绩的核心区域因素。

二、核心原因深度解析

默沙东中国区营收暴跌的核心矛盾集中于其核心产品HPV疫苗(Gardasil/佳达修)的市场份额流失,叠加公司策略失效与需求端疲软,具体拆解如下:

(一)主要驱动因素:HPV疫苗市场的“国产替代”冲击

HPV疫苗是默沙东中国区的核心收入来源之一,其销售表现直接主导了中国区营收的波动。2025年上半年,默沙东HPV疫苗全球销售额同比下降48%(24.53亿美元),其中中国区是主要拖累:

-

国产HPV疫苗的低价竞争:

2024年起,国产HPV疫苗(如万泰生物九价HPV疫苗)陆续获批上市,其定价仅为默沙东同类产品的约50%(部分二价疫苗价格甚至降至百元以下)。低价策略迅速抢占市场份额,直接挤压了默沙东高价四价/九价HPV疫苗的生存空间。 -

政府采购退潮与市场格局重塑:

2025年多地政府削减进口HPV疫苗采购预算(如广州越秀区推出国产二价疫苗补贴政策),进一步压缩了默沙东高价产品的政府采购渠道。叠加国产疫苗在民营接种机构的快速渗透,默沙东HPV疫苗的“高价+稀缺性”优势被彻底打破。 -

供应策略失效与目标人群饱和:

默沙东此前通过控制供应节奏维持高价与稀缺性的策略,在2025年因国产竞品放量与政府采购减少而完全失效。此外,其核心受众(9-25岁女性)的渗透率已接近天花板,且公司未及时通过男性接种等新场景拓展增量市场,导致需求端增长停滞。

(二)次要驱动因素:需求端疲软与新冠药物高基数消退

- 接种意愿下降:受经济压力与健康认知偏差影响,自费接种HPV疫苗的意愿走低,进一步削弱了默沙东的市场需求。

- 新冠口服药需求回落:尽管未获取到Molnupiravir(利卓瑞)在中国的具体销售数据,但其2023年因疫情高峰曾贡献高基数收入。2025年疫情趋缓后,新冠药物需求自然回落,可能对中国区营收形成次要拖累。

(三)其他产品的影响有限

默沙东另一核心产品Keytruda(K药)全球销售额仍保持增长(2025年上半年同比增7%至151.61亿美元),但中国区未单独披露数据。目前无证据表明医保谈判或集采政策对其在中国的销售构成显著冲击,因此Keytruda并非此次营收暴跌的主因。

三、市场反应与投资者启示

(一)资本市场短期消化负面情绪

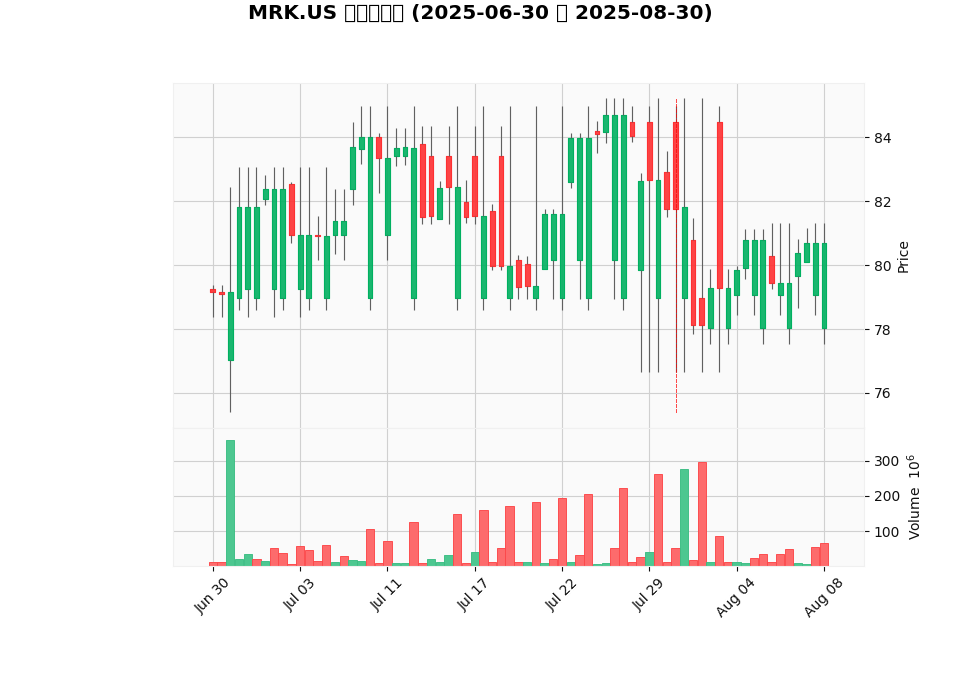

根据2025年7月30日财报发布前后的股价走势(见下图),MRK.US在财报发布日当天小幅下跌,但随后几个交易日反弹,未出现持续性暴跌。这表明:

- 市场对中国区业绩下滑已有预期,负面消息已部分消化;

- 默沙东全球核心产品(如Keytruda)的稳健表现及30亿美元成本削减计划,支撑了投资者对其长期基本面的信心。

(二)投资启示

- 关注国产替代对跨国药企的冲击:在生物制药领域,国产创新药(如HPV疫苗)的崛起正在重塑市场格局,跨国药企若无法快速应对低价竞争与政策变化,其区域市场份额可能加速流失。

- 警惕产品生命周期与策略适配性:默沙东HPV疫苗的案例表明,依赖“高价+控量”策略的产品,在面临竞品替代与需求饱和时,需通过拓展新适应症(如男性接种)或调整定价策略维持竞争力。

- 区域市场风险的分散能力:中国区营收占比的骤降反映了默沙东对单一区域市场的依赖风险,未来需加强新兴市场(如东南亚、拉美)的布局以分散风险。

结论

默沙东中国区营收暴跌70%的核心原因是HPV疫苗市场的“国产替代”冲击(主因),叠加政府采购退潮、公司供应策略失效及需求端疲软(次因)。尽管短期对全球业绩构成拖累,但资本市场对其长期基本面仍保持信心。未来,默沙东需在产品策略(如拓展新适应症)、定价机制(如差异化定价)及区域布局(如分散市场风险)上加速调整,以应对中国市场的结构性变化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考