2025年08月中旬 晶澳科技光伏业务亏损根源深度分析:内外因共振

本报告深度分析晶澳科技2024年光伏业务亏损46.56亿元的核心原因,揭示营业成本率飙升、行业产能过剩及价格战等内外因素共振影响,提供投资启示与行业展望。

晶澳科技(002459.SZ)作为全球光伏行业龙头企业之一,2024年首次出现归母净利润亏损(-46.56亿元),较2023年的70.39亿元盈利大幅下滑166.14%,引发市场高度关注。本报告基于内部财务数据与外部行业环境的双重分析,系统探究其光伏业务亏损的核心根源。

从财务数据看,晶澳科技亏损的直接表现是盈利能力的急剧恶化,核心矛盾在于

2024年是晶澳科技盈利的“转折点”:

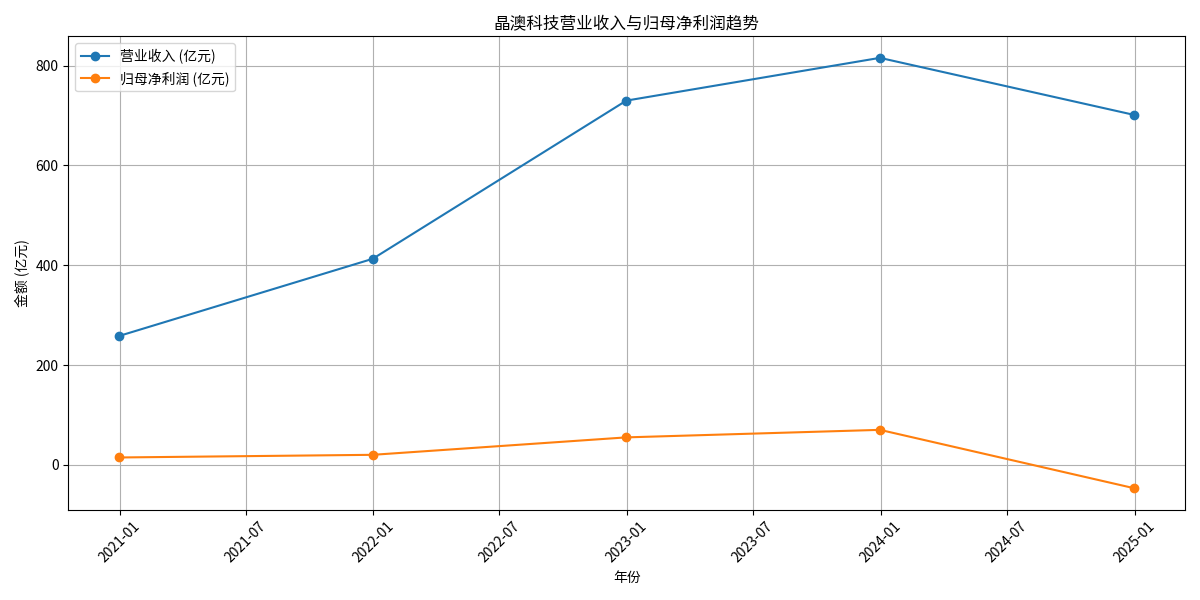

- 营业收入:2020-2023年持续增长(从258.47亿元增至815.56亿元),但2024年首次下滑至701.21亿元(同比下降14.02%),规模扩张戛然而止。

- 归母净利润:2020-2023年保持盈利(4.94%-8.63%净利率),但2024年骤降至-46.56亿元,净利率为-6.64%,首次陷入亏损。

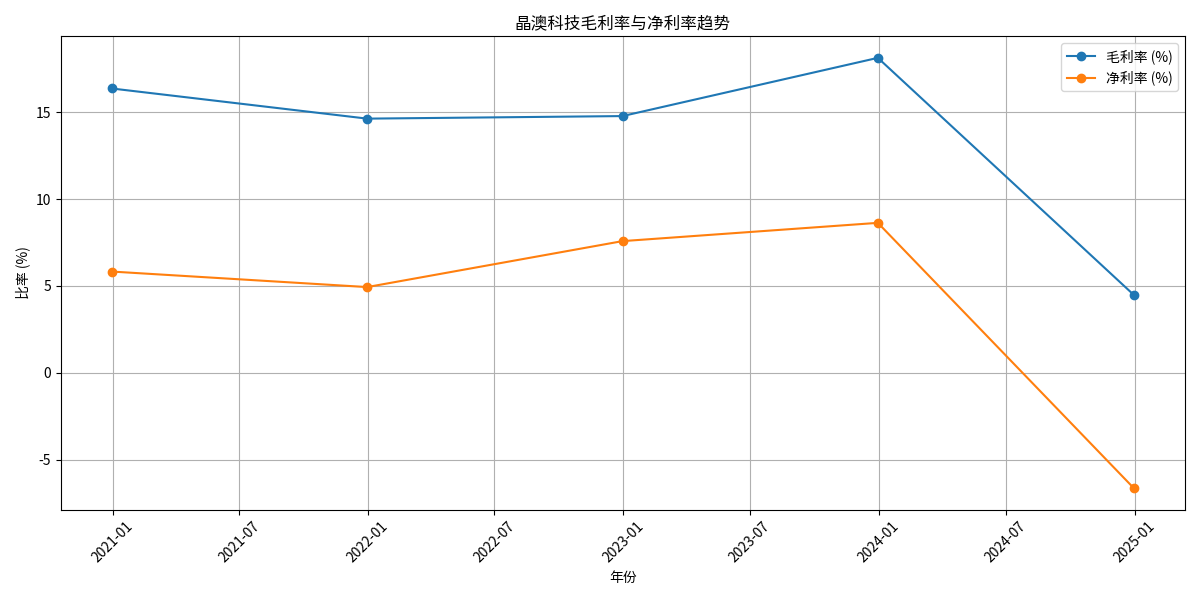

- 毛利率:2020-2023年稳定在14.63%-18.13%,2024年暴跌至4.48%,单位产品盈利空间被压缩90%以上(见图1、图2)。

图1:晶澳科技营业收入与归母净利润趋势

图2:晶澳科技毛利率与净利率趋势

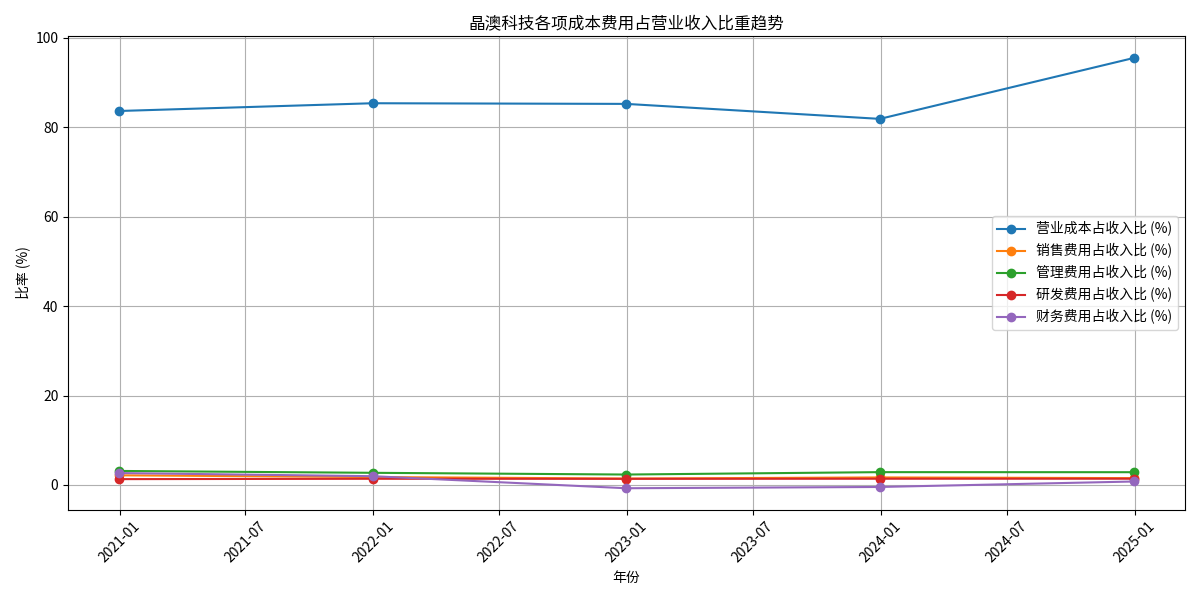

营业成本率(营业成本/营业收入)的异常飙升是亏损的直接原因:

- 2020-2023年,营业成本率稳定在81.87%-85.37%;2024年骤升至95.52%(见图3),意味着每100元收入中,95.52元用于覆盖成本,仅余4.48元毛利,远低于期间费用(约6.59%),最终导致净亏损。

- 期间费用(销售、管理、研发费用)占比稳定(2024年合计约5.81%),未出现异常增长;财务费用虽从2023年的-0.44%转正至0.78%(可能因融资成本或汇兑损失),但影响幅度远小于营业成本的冲击。

图3:晶澳科技各项成本费用占营业收入比重趋势

2024年资产负债率升至74.74%(2023年为70.65%),负债水平有所增加但仍在行业合理区间(光伏行业平均资产负债率约60%-80%)。经营活动现金流数据缺失,但结合行业产能过剩背景,若现金流同步恶化(如存货积压、应收账款增加),可能进一步加剧财务压力。

内部成本失控的背后,是光伏行业

截至2024年底,光伏主产业链(硅料、硅片、电池片、组件)产能均突破1200吉瓦,而2025年全球光伏需求仅约580吉瓦,供给量是需求量的2倍以上。产能过剩直接引发全产业链价格战:

- 多晶硅、硅片、电池片、组件价格较2020年以来的最高价分别下跌88.3%、89.6%、80.8%、66.4%,组件价格一度跌破0.6元/瓦(行业普遍成本线约0.7-0.8元/瓦),全行业陷入“卖得越多、亏得越多”的困境[1]。

光伏行业技术迭代(N型与P型路线竞争)加剧市场分化:

- 隆基绿能、天合光能等竞争对手在N型技术(如TOPCon、HJT)上的布局更快,产品转换效率更高、成本更低;晶澳科技虽同步推进技术升级,但短期内旧技术(P型)产品占比仍较高,面临“低价清库存”压力,进一步压缩利润空间[2]。

- 海外市场受阻:美国长期对华光伏产品征收高关税(如201关税、反倾销税),2025年进一步扩大对东南亚光伏产品的“双反”调查,导致晶澳科技海外销售成本上升、售价竞争力下降,海外营收增长受限[4][5]。

- 国内政策短期压力:国内并网消纳、储能配置等新政策提高了项目开发门槛,部分项目延迟并网,影响公司国内市场收入确认节奏[4]。

国内光伏行业已全面进入“无补贴”阶段,市场竞争从“政策驱动”转向“成本驱动”。但大量新建产能集中释放(2023-2024年新增产能超500吉瓦),导致产品价格持续跌破成本线,晶澳科技境内市场毛利率转为负值,盈利能力被彻底侵蚀[4][5]。

晶澳科技光伏业务亏损是

- 直接触发因素:2024年营业成本率飙升至95.52%,导致毛利率仅4.48%,无法覆盖期间费用(约6.59%),最终陷入净亏损。

- 深层根源:光伏行业产能严重过剩(供给量是需求量的2倍以上)引发全产业链价格战,叠加技术迭代(N型与P型竞争)和国际贸易壁垒,导致产品售价暴跌;晶澳科技未能通过技术升级或成本控制抵消售价下跌的影响,最终表现为营业成本率的异常上升。

- 短期关注行业出清进度:光伏行业已进入“产能出清”阶段,未来1-2年需重点观察落后产能淘汰节奏(如企业退市、破产重组)及供需再平衡进展,这将决定晶澳科技盈利修复的时间点。

- 中期聚焦技术竞争力:N型技术(如TOPCon)是未来降本增效的核心方向,晶澳科技需加速技术迭代,提升高转换效率产品占比,以缓解价格战压力。

- 长期关注全球化布局:国际贸易环境不确定性仍高,公司需通过海外本地化生产(如东南亚、欧洲基地)规避关税壁垒,巩固海外市场份额。

(注:本文数据来源于金灵量化数据库及公开市场信息,分析结论基于客观数据与行业逻辑推导。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考