和黄医药创新药市场低迷原因分析及投资启示

深度解析和黄医药(HCM.US)在创新药市场表现低迷的核心原因,包括产品商业化能力不足、行业竞争加剧及政策压力,并提供投资建议与未来展望。

发布时间:2025年8月11日 分类:金融分析 阅读时间:7 分钟

和黄医药(HCM.US)在创新药市场表现低迷的深度分析报告

一、市场表现:长期下行趋势显著,显著弱于行业均值

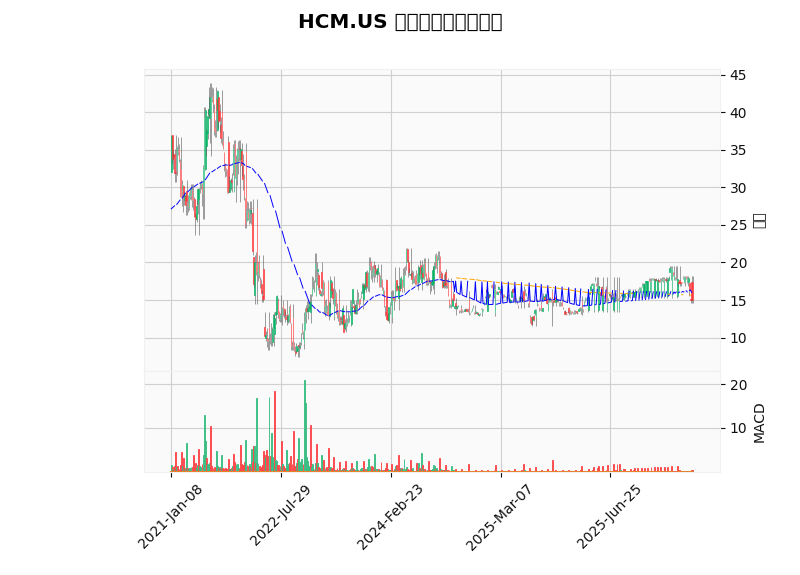

从和黄医药(HCM.US)2021年初至今的股价走势(见下图)来看,其市场表现呈现**“长期、中期、短期全周期弱势”**的特征:

- 长期趋势:自2021年初起,股价持续运行于200日移动平均线(橙色线)下方,形成明确的长期下行通道,反映市场对其基本面的持续悲观预期。

- 中期与短期趋势:50日移动平均线(蓝色线)与200日线长期维持空头排列(50日线低于200日线),且MACD指标长期处于零轴下方(负值为主),表明中期与短期均缺乏向上动能,空头力量占据主导。

- 同行对比:2021年初至2025年8月,和黄医药累计跌幅达59.24%,而同期再生元(REGN.US)上涨12.89%,显著弱于行业头部企业,进一步验证其“低迷”的市场定位。

二、核心原因分析:内部短板与外部压力的双重制约

(一)内部因素:产品商业化能力不足与盈利模式缺陷

创新药企业的核心竞争力在于“研发-商业化”的闭环能力,而和黄医药在这一环节存在明显短板:

-

核心产品结构单一,缺乏“大单品”支撑

和黄医药已上市的核心创新药包括呋喹替尼、索凡替尼、赛沃替尼等,但仅呋喹替尼表现突出(2024年全球销售额超4亿美元),其余产品(如索凡替尼、赛沃替尼)的具体销售数据未公开披露,推测其市场渗透率有限。

单一产品(呋喹替尼)贡献主要收入的结构,导致公司抗风险能力较弱。此外,呋喹替尼作为小分子药物,面临专利到期的潜在风险(通常小分子药专利期约20年),若后续无新大单品接棒,收入增长将面临“断档”压力。 -

商业化推广效率待验证

尽管呋喹替尼在中国通过医保谈判(2020年纳入国家医保)实现了本土市场放量,但其美国市场定价(是中国的24倍)可能限制了终端覆盖。此外,索凡替尼、赛沃替尼的医保准入及定价策略未明确,推测其在市场准入环节(如医保谈判、医院准入)可能面临挑战,导致商业化效率低于预期。 -

盈利能力依赖非经常性收益,可持续性存疑

根据市场观点,和黄医药2025年上半年净利润主要来源于出售股权等非经常性收益,而非核心药品销售利润。同期肿瘤业务收入未达预测值,且整体收入同比下降,反映其主营业务的盈利能力尚未形成稳定支撑,难以提振市场信心。

(二)外部因素:行业竞争加剧与政策压力叠加

创新药行业的高投入、长周期特性,叠加近年全球政策与竞争环境的变化,进一步放大了和黄医药的经营压力:

-

赛道竞争白热化,同靶点/适应症竞品挤压市场空间

和黄医药的核心产品(如呋喹替尼、索凡替尼)均处于肿瘤治疗等热门赛道,面临众多同靶点或同适应症的竞品(如PD-1/PD-L1抑制剂、多靶点酪氨酸激酶抑制剂等)。例如,呋喹替尼作为结直肠癌三线治疗药物,需与恒瑞医药的阿帕替尼、拜耳的瑞戈非尼等竞品竞争,市场份额被持续挤压。 -

政策环境:医保谈判与研发投入的“双向挤压”

中国医保谈判通过“以价换量”推动创新药可及性,但也导致药品降价(如呋喹替尼2020年医保谈判降幅超60%),压缩企业利润空间。同时,全球药品审评审批政策趋严(如美国FDA对临床试验数据的要求提高),延长了新药上市周期,推高研发成本。和黄医药作为中小型创新药企,研发投入强度虽未公开(财务数据缺失),但行业普遍规律显示,其需持续投入高额资金(通常占营收30%-50%)以维持管线竞争力,进一步加剧了现金流压力。

(三)市场预期:战略转型阵痛与投资者信心不足

和黄医药正从“传统仿制药+创新药”向“专注创新药”转型,但短期内面临

收入结构转型阵痛

:仿制药业务收缩导致收入下滑,而创新药尚未形成规模化盈利。市场担忧其战略执行效率(如是否能快速推出新大单品)、管理层对商业化的把控能力(如是否能突破医保与竞争壁垒),以及专利到期后的“空窗期”风险,这些预期直接反映在股价的长期低迷中。

三、结论与投资启示

和黄医药在创新药市场的低迷表现,是

内部商业化能力不足、产品结构单一、盈利模式缺陷

与外部行业竞争加剧、政策压力叠加

共同作用的结果。具体而言:

- 短期风险:核心产品(呋喹替尼)专利到期前若无新大单品接棒,收入增长将面临瓶颈;医保谈判与竞品挤压可能进一步压缩利润空间。

- 长期机会:若在研管线(如呋喹替尼肾细胞癌适应症)能顺利上市并实现商业化放量,或可扭转市场对其“产品结构单一”的担忧。

投资启示

:投资者需重点关注其后续在研产品的临床进展(如III期试验结果)、核心产品的医保续约谈判结果,以及是否通过合作/授权(如与武田的全球商业化合作)提升商业化效率。若上述因素未出现显著改善,短期股价仍可能承压;反之,若新管线落地或商业化能力验证,或迎来估值修复机会。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考