2025年08月中旬 科大讯飞大模型商业化进展分析:多行业落地与市场认可

深度分析科大讯飞星火大模型商业化进展,涵盖教育、医疗、汽车等多行业落地案例,财务与研发支撑,以及市场竞争格局与投资启示。

科大讯飞作为国内AI大模型领域的头部企业,其星火大模型商业化进展已进入“多行业落地+产品矩阵成型+市场认可”的关键阶段。财务端持续高研发投入(近三年研发费用年均增长约12%)为技术迭代提供支撑;业务端教育、医疗、汽车等场景已形成典型落地案例;市场端获券商“国产AI大模型龙头”定位,2025年Q1收入与商机增长良好。但需关注净利润短期波动(2024年同比下滑17.31%)及行业竞争加剧(百度、阿里等巨头追赶)的潜在风险。

根据金灵量化数据库数据,科大讯飞近三年(2022-2024年)营业收入持续增长,从188.2亿元增至233.4亿元,复合增长率约11.4%;其中2024年增速达18.79%,显示业务规模加速扩张。但净利润表现分化:2023年同比增长22.97%(6.13亿元),2024年同比下滑17.31%(5.07亿元)。

- 研发投入持续加码:近三年研发费用从31.1亿元增至38.9亿元(年均增速约12%),且研发费用占营收比稳定在16%-17%(2024年为16.67%),高投入直接支撑大模型技术迭代;

- 成本端压力:2024年营业成本同比增长18.8%(与营收增速基本一致),但毛利率仍稳定在42.6%左右(2023年42.66%,2024年42.63%),说明成本控制未显著恶化,净利润下滑或更多源于非经常性损益(如投资收益波动)。

科大讯飞近三年研发费用总额超100亿元(2022-2024年累计约104.8亿元),且研发强度(研发费用/营收)始终高于16%,远超A股计算机行业平均水平(约10%-12%)。

星火大模型已在教育、医疗、办公、汽车四大核心场景形成可验证的商业化案例:

行业 |

落地案例 |

合作/客户 |

|---|---|---|

教育 |

星火智慧黑板2.0、基于“问题链”的高中数学智能教师助手 | 中国教育科学研究院;教育行业头部企业(共建行业大模型) |

医疗 |

智医助理(辅助诊断系统)、讯飞星火X1(医疗专用大模型) | 未明确披露具体客户,但已进入医院等医疗机构试点 |

办公 |

智能录音笔、办公本(搭载大模型实现语音转写、文档生成等功能) | 面向B端企业客户及C端个人用户 |

汽车 |

星纪元ET国际版(智能座舱)、昊铂GT(智能交互系统) | 与广汽集团合作成立星河智联;覆盖新能源车企客户 |

星火大模型的商业化路径已形成“1+N”产品体系(1个通用大模型+N个行业垂直模型),具体产品形态及定价策略如下:

- C端产品:通过智能硬件(录音笔、办公本)搭载大模型功能实现提价(如某款办公本升级后售价提升约20%);

- B端服务:

- API调用:前期免费吸引开发者,后期按调用量(tokens)收费(长期价格呈下降趋势);

- 企业定制化模型:针对行业客户(如教育、医疗)提供私有化部署,收费模式为“一次性开发费+年费”;

- 生态赋能:依托讯飞开放平台(开发者超500万),通过模型能力输出(如代码生成、客服机器人)参与生态分成。

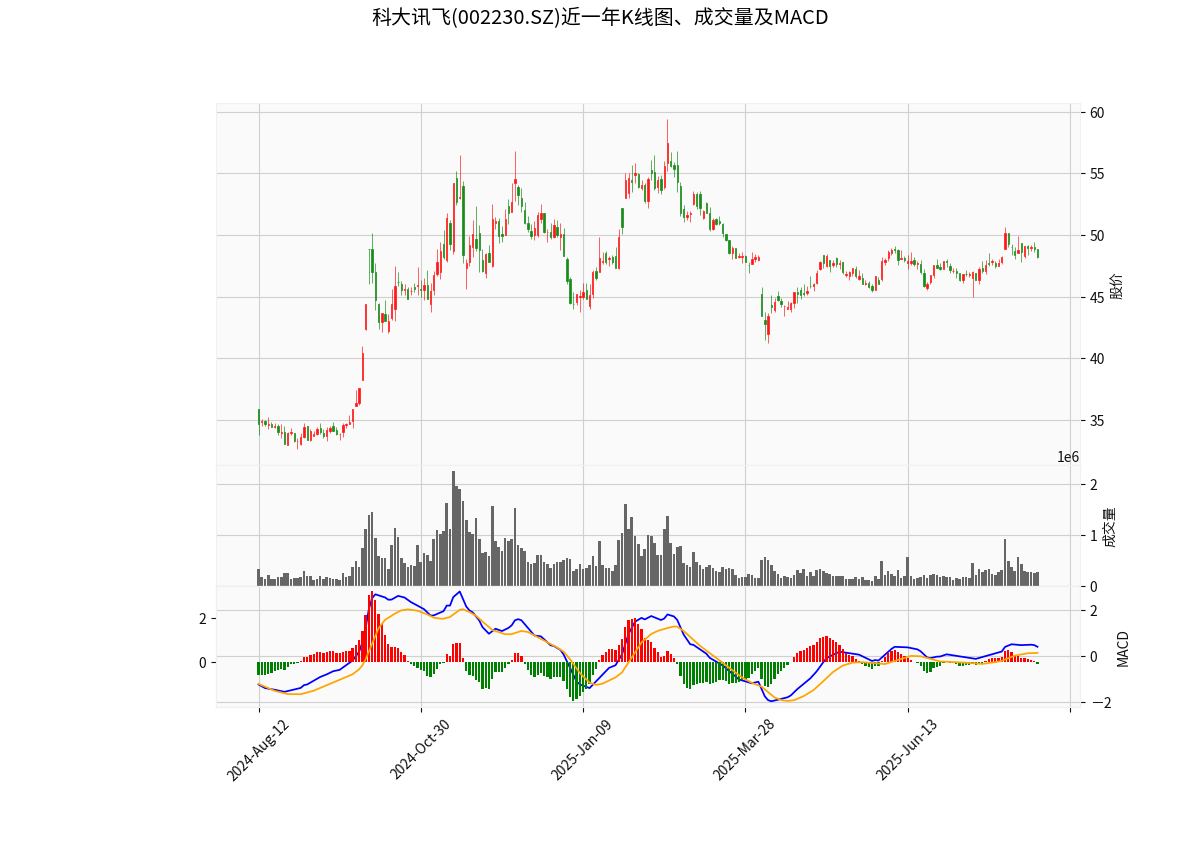

近一年股价走势(见 )呈现波动性,反映市场对大模型商业化进展的“预期博弈”:

)呈现波动性,反映市场对大模型商业化进展的“预期博弈”:

- 支撑因素:2024年营收高增长(18.79%)、星火大模型中标项目数量/金额双第一(2025年上半年)等利好推动股价阶段性上涨;

- 压制因素:2024年净利润下滑、行业竞争加剧(百度文心、阿里通义等追赶)导致部分投资者观望。

根据浙商证券等机构研报:

- 商业化进程:星火大模型已进入“多行业变现阶段”,2025年Q1收入、毛利、商机(意向订单)均实现良好增长;

- 收入贡献预测:教育、医疗、汽车等场景对应的市场规模有望突破千亿,AI应用渗透率提升将带动公司营收与盈利能力超预期;

- 竞争优势:技术(星火基座大模型能力居第一梯队,国产算力适配)、行业(教育/医疗等细分赛道领先)、生态(开放平台开发者规模)构成三重壁垒。

国内大模型市场呈现“科技巨头+垂直玩家”竞争格局,科大讯飞处于第一梯队:

- 领先地位:2025年上半年中标项目数量与金额双第一,教育、医疗等场景市占率优势显著;

- 主要对手:百度(文心大模型,搜索+广告场景强)、阿里(通义大模型,电商+云服务场景深)、腾讯(混元大模型,社交+游戏生态广)、智谱AI(学术背景强);

- 核心挑战:需持续平衡“技术投入”与“商业化变现”,同时应对巨头的生态挤压(如百度通过文心大模型免费开放争夺开发者)。

科大讯飞大模型商业化进展已从“技术验证期”进入“多场景落地+收入兑现期”,财务端高研发投入支撑技术壁垒,业务端教育/汽车等场景已形成可验证的变现模式,市场端获机构“国产AI大模型龙头”认可。但需关注净利润短期波动(研发投入持续加码)及行业竞争加剧(巨头追赶)的风险。

- 长期价值:大模型作为AI产业的核心基础设施,科大讯飞在教育、医疗等“高壁垒场景”的先发优势有望转化为长期盈利能力,建议关注其行业大模型(如医疗、汽车)的签约进展及收入占比提升;

- 短期风险:需跟踪2025年净利润修复情况(若研发投入增速放缓或成本控制改善,净利润有望回升),以及行业竞争中星火大模型的“差异化能力”(如多模态生成、小样本学习)是否持续领先;

- 市场信号:股东户数变化(若筹码集中)、API调用量/企业客户签约数(反映商业化加速)可作为短期情绪指标。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考