2025年08月中旬 国机精工股价逆势上涨原因分析:技术面与基本面共振

深度解析国机精工(002046.SZ)股价逆势上涨的驱动因素,包括技术面强势信号、基本面业绩改善、行业政策红利及公司项目推进预期,并提示短期超买与估值风险。

发布时间:2025年8月11日 分类:金融分析 阅读时间:6 分钟

国机精工(002046.SZ)股价逆势上涨原因分析报告

一、核心结论

国机精工近期股价呈现显著“逆势上涨”特征(对比深证成指),其驱动因素可归结为

技术面强势信号、基本面业绩改善、公司项目推进预期及行业政策红利

的综合作用。但需注意短期RSI严重超买及估值偏高带来的回调风险。

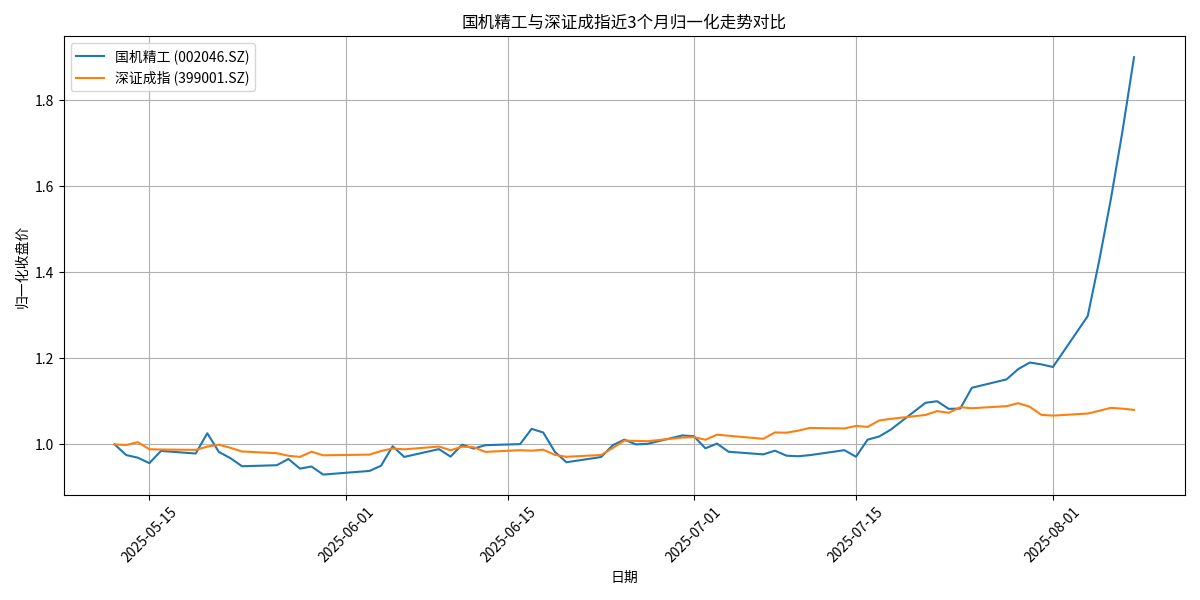

二、“逆势上涨”的市场验证:显著强于大盘

通过对比国机精工与深证成指近3个月的归一化股价走势(见图1),可明确其“逆势”特征:

- 深证成指同期呈现震荡下行趋势,反映市场整体风险偏好较低;

- 国机精工股价则持续上行,归一化后涨幅远超大盘,显示其独立于市场的强势表现。

图1:国机精工与深证成指近3个月归一化走势对比

三、技术面驱动:量价配合与强势指标共振

从技术面看,国机精工近期上涨具备明确的动能支撑(见图2):

1. 量价配合良好,资金入场信号明确

近期股价上涨伴随成交量显著放大,尤其在突破关键阻力位时,成交量的有效放大表明市场对股价上涨形成共识,多头力量积极入场。

2. 关键技术指标释放强势信号

- 均线排列:5日、10日、20日移动平均线形成“多头排列”(MA5 > MA10 > MA20),短期、中期均线向上发散,显示股价处于明确的上升趋势中;

- MACD指标:DIF线持续位于DEA线上方,MACD柱状图为正值且向上延伸,表明金叉后多头动能持续释放;

- RSI指标:12日RSI值达98.76,已进入严重超买区间,提示短期上涨过快,获利盘积累可能引发回调风险。

3. 短期压力位与支撑位

- 短期压力位:近20日最高点31.05元(需关注突破时的量能配合);

- 短期支撑位:近20日最低点15.68元(若回调至此,可视为短期安全边际)。

图2:国机精工近3个月K线与技术指标图

四、基本面支撑:业绩改善增强市场信心

公司最新季度(2025Q1)财务数据显示,其基本面呈现积极变化:

- 盈利增速亮眼:净利润同比增长32.74%,显著高于营业收入8.65%的增速,反映公司盈利能力(如成本控制或高毛利业务占比提升)的实质性改善;

- 估值水平偏高:当前PE-TTM为59.51倍,PB为3.99倍,高于机械行业平均估值(约30-40倍PE),但市场可能已将其高成长性(净利润增速)纳入定价。

五、行业与公司动态:政策红利与项目推进催化预期

1. 行业政策红利:高端装备与超硬材料赛道受益

国机精工核心业务覆盖

高端装备制造

(轴承、工业母机)与**超硬材料(培育钻石)**领域,近期行业政策与景气度提升为其股价提供了外部催化:

- 高端装备制造:国家2025年发布《关于推动高端装备制造业发展的指导意见》,通过财政补贴、税收优惠、国际合作等政策支持产业升级,国机精工作为行业参与者直接受益;

- 超硬材料:国家将其列为战略性新兴产业,规划2025年产业规模达1000亿元(年复合增速超15%),并配套研发补贴、智能化生产扶持等政策,公司在该领域的布局(如功能性金刚石材料中试项目)被市场看好。

2. 公司项目推进:强化未来成长预期

近3个月,公司密集发布多个项目招标与中标公告(如“高端精密机床主轴单元关键技术研究”设备采购、金刚石材料中试及产业化项目供电工程等),显示其在核心业务领域的持续投入与技术布局,市场对其未来订单增长与技术转化能力的预期提升,推动股价上行。

六、风险提示与投资启示

风险提示:

- 短期回调风险:RSI严重超买(98.76),短期获利盘可能集中兑现,需警惕股价技术性调整;

- 估值消化压力:当前PE-TTM 59.51倍高于行业均值,若后续业绩增速不及预期,估值或面临下修;

- 行业政策落地不确定性:高端装备与超硬材料政策红利的实际兑现节奏可能影响公司业绩释放。

投资启示:

国机精工的逆势上涨是技术面强势、基本面改善、行业政策红利与公司项目推进的综合结果。短期可关注其能否突破31.05元压力位(需量能配合),中长期需跟踪其净利润增速的持续性及行业政策落地效果。对于风险偏好较低的投资者,建议等待RSI指标回归合理区间(50-70)后再行布局;激进型投资者可关注回调至15.68元支撑位附近的低吸机会。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考