百济神州扭亏为何不被市场青睐?深度分析财务与市场矛盾

百济神州2023年首次实现季度净利润扭亏,但股价持续下跌。本文从财务质量、市场情绪、行业竞争等维度,分析其扭亏不被市场认可的深层原因,包括现金流不足、研发转化效率及政策压力等关键问题。

百济神州(A股:688235.SH;美股:BGNE.US)于2023年12月首次实现季度净利润扭亏(净利润10.9亿元),且扣非净利润同步转正(10.9亿元),显示为主营业务驱动的“真扭亏”。然而,2024年初至今,其A股和美股股价均呈现震荡下跌趋势(A股跌幅约15%,美股跌幅约18%),技术面空头信号显著,市场对“扭亏”反应冷淡。本文从财务质量、市场情绪、行业环境及竞争格局等维度,探究这一矛盾背后的深层原因。

尽管百济神州的扭亏由主营业务驱动(扣非净利润与净利润一致),但财务数据中仍存在关键隐忧,影响市场对其长期价值的判断。

2023年百济神州营收同比增长172%(从2022年的64亿元增至174亿元),2023年下半年增速尤为显著(Q3/Q4分别增长92%/74%),核心产品(如泽布替尼、替雷利珠单抗)销售放量是主因。但

对生物医药企业而言,现金流是支撑研发投入和市场扩张的“生命线”。尽管公司通过融资(如股权/债权融资)维持资金链,但长期依赖外部输血而非自身经营“造血”,会加剧投资者对其“可持续经营能力”的担忧。

百济神州研发投入占营收比例虽从2022年的93.9%降至2023年的55.6%(因营收增速快于研发投入增速),但绝对金额仍高达97亿元(2023年),远超多数国内创新药企。高研发投入是创新药企业的核心竞争力,但

目前,公司核心产品仍以泽布替尼(BTK抑制剂)和替雷利珠单抗(PD-1抑制剂)为主,尚未有新的重磅产品进入销售爆发期。若后续研发管线(如TIGIT抑制剂、双抗等)进展不及预期,高研发投入可能成为“成本负担”而非“增长引擎”。

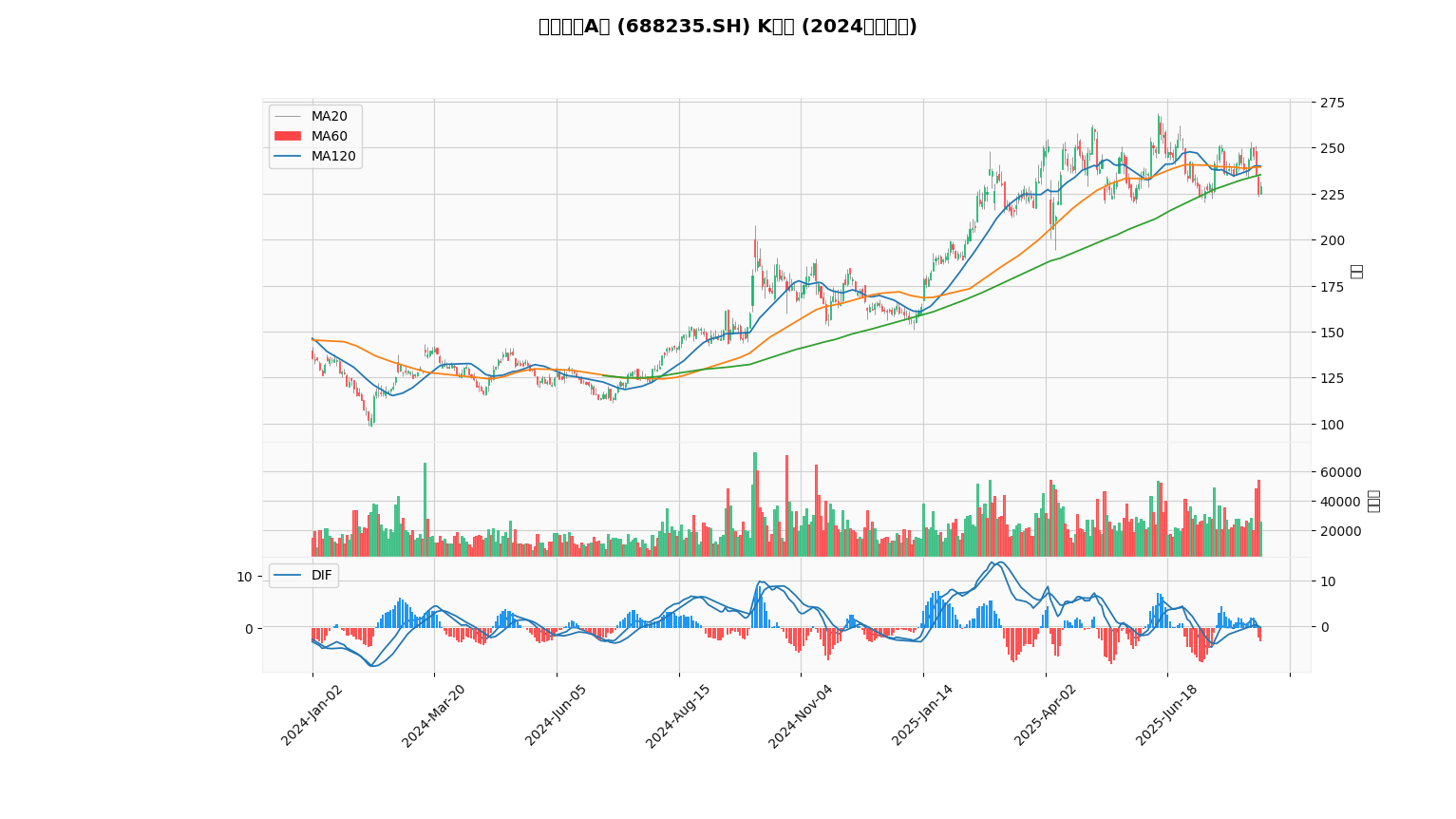

从2024年初至今的股价走势看(见图1、图2),百济神州A股和美股均处于明确的空头趋势中,技术指标与市场情绪形成负反馈。

- A股(688235.SH):2024年初至今,股价从120元震荡下跌至95元附近(跌幅约20%),期间多次尝试反弹但均受制于MA20均线(106.63元压力位)。下跌过程中成交量阶段性放大(如2024年3月、6月),但未形成有效买盘支撑,反映市场“逢高减持”情绪浓厚。

- 美股(BGNE.US):同期股价从140美元跌至110美元附近(跌幅约21%),均线呈空头排列(MA20<MA60<MA120),MACD指标持续死叉且绿柱放大,显示短期下跌动能未衰减。

传统上,“扭亏”是股价的重要催化剂,但对创新药企而言,市场更关注“盈利质量”与“长期增长空间”。百济神州的扭亏虽由主营业务驱动,但:

- 盈利规模较小(2023年净利润仅10.9亿元,同期研发投入97亿元);

- 未明确释放“现金流转正”的时间表(公司仅预计2025年经营现金流净额为正);

- 核心产品增速放缓(如替雷利珠单抗2024年销售额同比仅增17.4%,低于市场预期)。

这些因素导致市场将“扭亏”视为阶段性改善,而非“成长拐点”。

生物医药行业的政策环境与竞争格局,进一步压制了市场对百济神州的估值预期。

尽管2025年创新药政策整体优化(如医保谈判常态化降低商业化风险),但

- 泽布替尼、替雷利珠单抗等核心产品已纳入医保,未来续约谈判可能面临降价(PD-1抑制剂平均降幅超60%);

- 集采范围向创新药延伸(如2024年部分小分子靶向药被纳入集采),可能压缩产品利润空间。

市场担忧,即使营收增长,净利润率可能因政策降价而承压,导致“增收不增利”。

- 泽布替尼(BTK抑制剂):虽在美国新患者处方占比超50%(2025Q1数据),但全球BTK抑制剂市场已进入“红海”(诺诚健华奥布替尼、艾伯维伊布替尼等竞品持续施压),未来份额提升难度加大;

- 替雷利珠单抗(PD-1抑制剂):国内PD-1市场已饱和(8款产品获批),且恒瑞医药卡瑞利珠单抗、信达生物信迪利单抗等竞品通过低价策略抢占市场,替雷利珠单抗2024年销售额增速仅17.4%(远低于行业平均25%+);

- 新管线:在研产品(如TIGIT抑制剂ociperlimab)尚未进入III期关键试验,短期内无法贡献收入,市场缺乏“下一个增长点”的想象空间。

百济神州的“扭亏”是主营业务驱动的积极信号,但其股价表现疲软的核心原因在于:

- 现金流持续为负,市场担忧其“造血能力”;

- 盈利规模小且可持续性存疑(核心产品增速放缓,新管线未接力);

- 行业政策与竞争压力(医保降价、集采扩围、产品同质化);

- 技术面空头趋势强化了市场悲观情绪。

- 短期需关注2025年经营现金流能否转正(公司指引为全年正),这是验证“造血能力”的关键指标;

- 中期需跟踪核心产品(泽布替尼、替雷利珠单抗)的市场份额及价格韧性,以及新管线(如ociperlimab)的研发进展;

- 长期需观察公司能否通过“高研发投入→产品迭代→利润增长”的正向循环,实现从“亏损创新药企”到“盈利成长药企”的转型。

图1:百济神州A股(688235.SH)2024年初至今日K线图(含MA20/60/120均线、MACD指标)

图2:百济神州美股(BGNE.US)2024年初至今日K线图(含MA20/60/120均线、MACD指标)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考