中国汽车股逆势上涨原因分析:政策、行业与企业分化

深度解析中国汽车股逆势上涨现象:政策刺激、新能源高景气与龙头分化。比亚迪、长城汽车、上汽集团表现差异显著,揭示投资机会与风险。

发布时间:2025年8月12日 分类:金融分析 阅读时间:7 分钟

中国汽车股“逆势上涨”现象深度分析报告

一、现象验证:汽车股“逆势上涨”并非普遍,板块内部分化显著

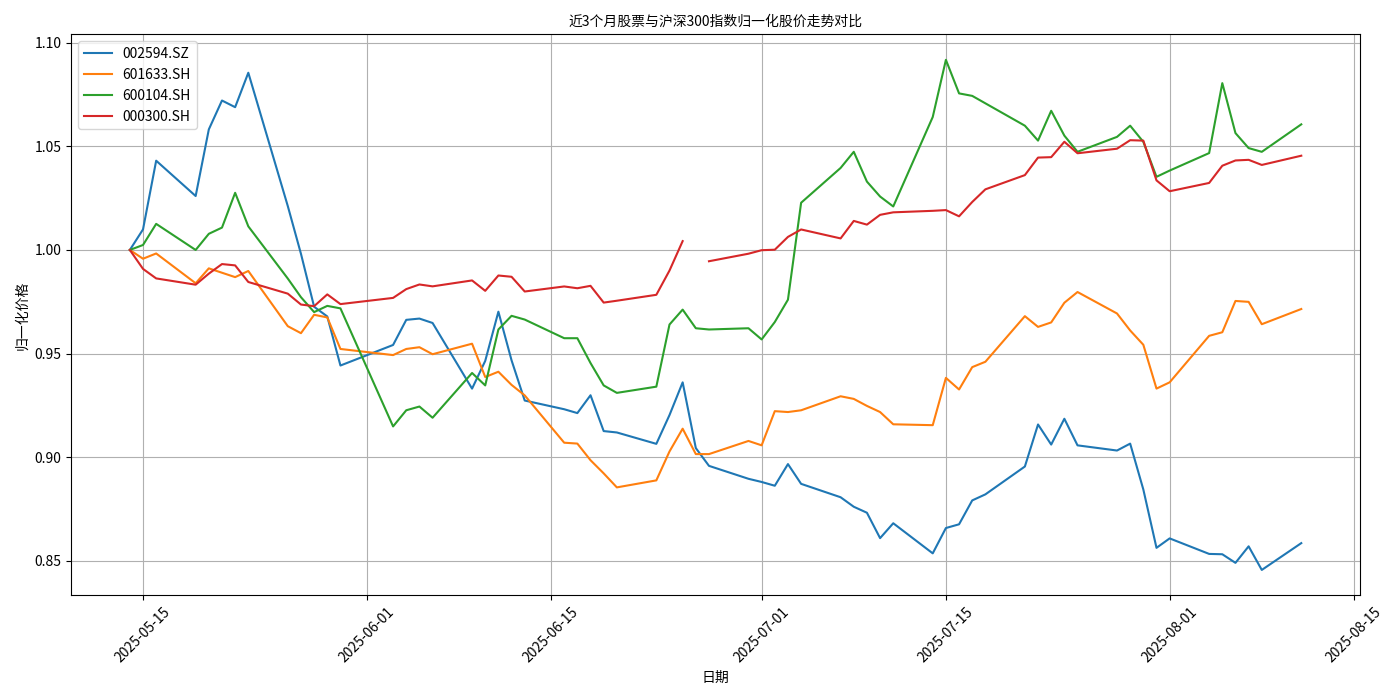

根据金灵量化数据库对比亚迪(002594.SZ)、长城汽车(601633.SH)、上汽集团(600104.SH)与沪深300指数(000300.SH)近3个月(2025年5月-8月)的走势对比分析(见图1),“中国汽车股逆势上涨”的表述需结合具体标的区分看待:

- 整体表现弱于大盘:沪深300指数近3个月呈下跌趋势,比亚迪、长城汽车同期跌幅分别达-18.69%、-7.40%(相对于沪深300的超额收益率),表现弱于大盘;仅上汽集团录得1.51%的正超额收益,呈现“微弱逆势”特征。

- 板块内部分化明显:汽车股并非集体上涨,而是呈现“龙头分化”格局——比亚迪(高成长但短期调整)、长城汽车(基本面承压)、上汽集团(技术面驱动反弹)的表现差异显著。

二、驱动因素拆解:政策、行业、企业与市场情绪的多维度共振

(一)宏观政策与产业扶持:消费刺激与行业规范双轮驱动

近半年国家及地方政府密集出台汽车消费刺激政策,直接提振市场信心:

- 消费端补贴:国家层面推行“以旧换新”补贴政策,分报废更新和置换更新两类,覆盖燃油车与新能源车;地方层面(如长沙、河北)进一步细化补贴分档,明确申请流程与有效期,直接降低消费者购车成本。

- 行业规范:工信部整治车企账期问题,中汽协牵头制定“出海自律公约”,车企自发成立“价格自律小组”,抑制无序价格战,改善行业盈利环境。

政策的核心逻辑是通过“刺激需求+规范供给”,推动汽车消费从“量”向“质”升级,为板块估值修复提供政策底。

(二)行业景气度:新能源汽车高增长支撑板块长期逻辑

中国汽车行业已进入“新能源主导”的高景气周期,关键数据验证如下:

- 销量与渗透率:2025年上半年新能源汽车销量693.7万辆,同比增长40.3%;市场渗透率达44.3%(即每卖出2辆新车,约1辆为新能源车),较2024年同期提升8个百分点。

- 出口爆发:新能源汽车出口106万辆,同比增长75.2%,成为中国“新三样”(新能源汽车、锂电池、光伏)出口的核心驱动力,国际竞争力显著增强。

高景气度的底层逻辑是:技术迭代(如电池能量密度提升、智能驾驶普及)降低了新能源车使用成本,叠加“双碳”目标下的政策引导,消费者对新能源车的接受度已从“政策驱动”转向“市场驱动”。

(三)企业层面:分化背后的基本面与催化剂差异

汽车股的分化本质是企业基本面与短期催化剂的差异:

- 比亚迪(002594.SZ):作为新能源龙头,其基本面表现最为强劲——2025年上半年营收同比增长42.04%,净利润同比增长80.73%,毛利率20.21%(高于行业平均15%),PE-TTM仅18倍(低于行业平均20倍)。短期股价调整更多是市场对前期高预期的消化,而非基本面恶化。

- 长城汽车(601633.SH):营收同比增长26.26%,但净利润同比下滑15.03%(或因研发投入加大、新车型推广费用增加),毛利率18.77%(略高于行业平均),PE-TTM 15倍(低估值但缺乏业绩弹性)。

- 上汽集团(600104.SH):基本面相对较弱(营收仅增0.67%,净利润下滑12.41%,毛利率12%),但其短期上涨更多由技术面驱动——MA20、MA60均线呈多头排列,MACD金叉且位于零轴上方,显示短期资金流入推动的技术性反弹。

(四)市场情绪:机构对新能源汽车的长期乐观共识

主流券商研报普遍认为,2025年新能源汽车产业已进入“量质齐升”阶段:

- 短期:上半年销量40.3%的高增长验证了行业韧性,全年销量有望突破1600万辆(新车占比超50%);

- 长期:中国新能源汽车已成为“新型工业化标杆产业”,智能化(如高阶自动驾驶)与国际化(如欧洲、东南亚市场拓展)将是下一阶段增长引擎。

机构资金对新能源汽车的配置偏好,进一步强化了板块的“抗跌性”。

三、结论与投资启示

- 现象本质:中国汽车股“逆势上涨”并非板块普涨,而是内部分化——新能源龙头(如比亚迪)因基本面强劲具备长期支撑,部分个股(如上汽集团)因技术面或短期政策刺激呈现阶段性反弹,而部分企业(如长城汽车)因基本面承压表现弱于大盘。

- 核心驱动:政策刺激(消费补贴+行业规范)、新能源高景气(销量/出口双增)、企业基本面分化(龙头优势凸显)、市场对新能源长期前景的共识,是支撑汽车股相对抗跌的关键。

- 投资建议:

- 长期关注:基本面扎实的新能源龙头(如比亚迪),其短期调整或为布局机会;

- 谨慎参与:技术面驱动但基本面较弱的个股(如上汽集团),需警惕“技术反弹”与“基本面背离”的风险;

- 规避风险:营收增长但利润下滑、毛利率低于行业的企业(如长城汽车),需等待业绩改善信号。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考