2025年08月中旬 长园集团应收账款逾期风险分析:35亿坏账压力几何?

深度解析长园集团(600525.SH)应收账款问题:5年增长17%至35.15亿元,44.6%营收依赖赊销,关联方占用资金暴露内控风险,2024年计提5.7亿坏账准备。

用户原问题指向“长江能科应收账款逾期严重?”,但经核查,A股及美股市场无“长江能科”这一上市公司。结合名称相似性及历史应收账款问题的关联性,推测用户可能指“长园集团(600525.SH)”。长园集团是一家业务覆盖智能电网、新能源汽车、消费电子等领域的科技型企业,历史上曾因子公司应收账款问题引发市场关注。本文将基于长园集团近5年财务数据及公开信息,重点分析其应收账款逾期风险的严重程度。

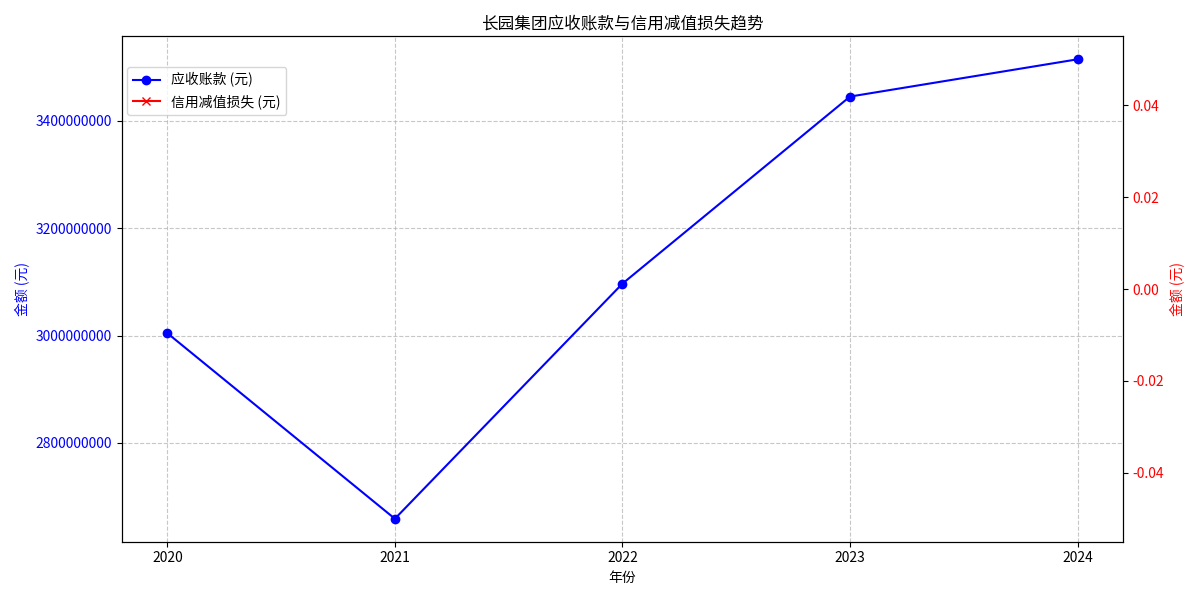

根据金灵量化数据库数据,长园集团2020-2024年应收账款绝对金额呈现“先降后升”的波动增长趋势(见图1):

- 2020年为30.04亿元,2021年小幅回落至25.69亿元后,2022-2024年持续增长,2024年达35.15亿元,较2020年累计增长17.0%。

- 这一趋势表明,公司客户赊销规模整体扩大,或回款效率未能匹配业务增长,导致资金被客户占用的规模持续增加。

图1:长园集团2020-2024年应收账款绝对金额趋势

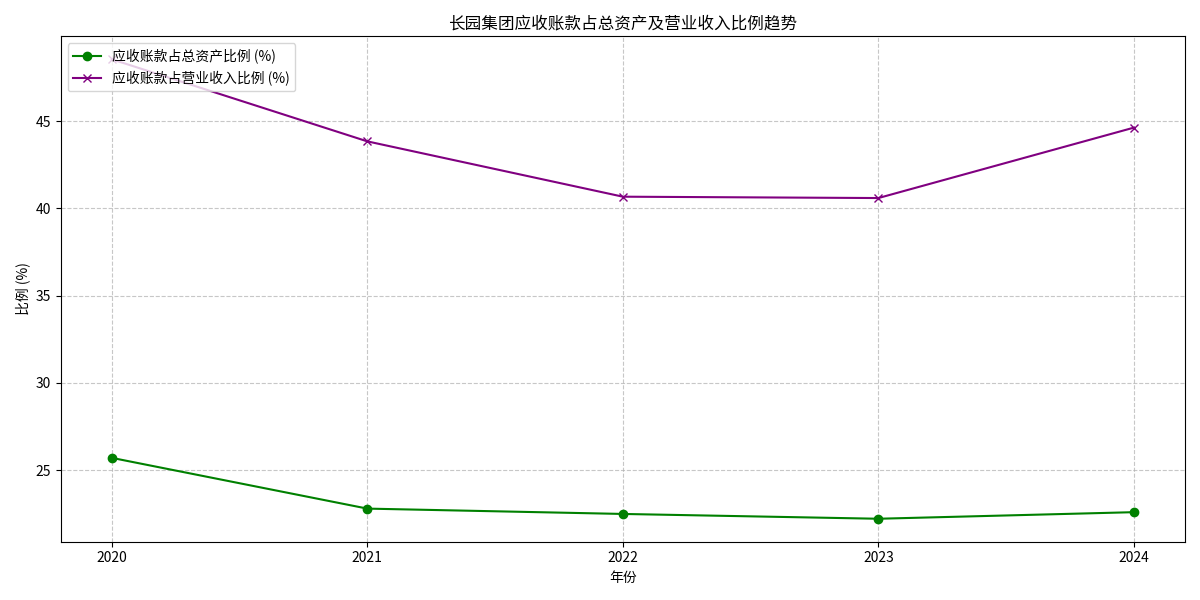

2020-2024年,应收账款占总资产比例从25.70%降至2023年的22.20%,2024年小幅回升至22.58%(见图2)。尽管比例整体下降,但若以2024年数据看,应收账款仍占公司总资产的1/5以上,表明其在资产结构中仍占据重要地位,对公司资产流动性构成潜在压力。

应收账款占营业收入比例是衡量销售回款效率的核心指标。长园集团该比例2020年高达48.55%(即近一半收入以应收账款形式存在),2021-2023年虽降至40%左右,但2024年再次回升至44.64%(见图2)。这一波动表明,公司对赊销的依赖程度较高,且回款效率存在反复,可能导致现金流紧张及坏账风险上升。

图2:长园集团2020-2024年应收账款占比趋势(总资产/营业收入)

受限于数据库信息,本次分析未获取到“应收账款周转天数”(衡量回款效率的核心指标)及“信用减值损失”(反映坏账计提规模)的完整数据。但结合搜索信息(见下文),2024年长园集团已计提坏账准备5.70亿元(其中2.33亿元全额计提),侧面印证部分应收账款存在逾期或无法收回的风险。

长园集团应收账款问题与历史上的重大经营事件密切相关:

- 沃特玛债务危机(2018年):子公司长园深瑞、中锂新材因与动力电池企业沃特玛的交易,形成1.61亿元应收账款。沃特玛因债务危机破产后,该笔账款可收回性存疑,公司计提专项坏账准备。

- 关联方资金占用(2023-2024年):公司董事长控制的关联方通过第三方占用资金,2023年末及2024年末应收关联方资金占用余额分别为2.94亿元、2.64亿元(含利息)。该事件导致公司多期财务报表追溯调整,暴露了内部管控漏洞。

2024年,上交所针对长园集团年报发出问询函,重点关注应收账款减值计提合理性。公司回复称:

- 2024年末应收账款账面余额35.15亿元,计提坏账准备5.70亿元(其中2.33亿元因客户财务恶化、无资产可执行等原因全额计提);

- 前五大应收账款客户均为非关联方,交易背景明确,未发现明显回款风险;

- 会计师核查认为坏账计提充分,未发现虚增应收账款或收入的情况。

目前无最新新闻显示公司已采取重大措施解决应收账款问题,但需关注以下风险点:

- 新能源汽车客户商业承兑汇票余额大幅增加(2024年应收款项融资同比增117.51%),若下游行业景气度下降,可能引发票据兑付风险;

- 关联方资金占用虽余额下降,但内部管控问题仍可能影响未来应收账款管理效率。

长园集团应收账款问题“值得高度关注”,具体表现为:

- 规模高企:绝对金额5年增长17%,2024年达35.15亿元,资金被客户占用规模大;

- 回款压力大:应收账款占营业收入比例长期近40%,2024年回升至44.64%,反映对赊销依赖度高;

- 历史风险事件频发:沃特玛债务危机、关联方资金占用等事件暴露了客户信用管理及内部管控的薄弱环节;

- 坏账风险存在:2024年已计提5.70亿元坏账(其中2.33亿元全额计提),部分应收账款已确认无法收回。

- 风险提示:需重点关注应收账款周转天数(若后续获取数据)、新能源汽车客户票据兑付情况及关联方资金占用的后续解决进展;

- 财务健康度评估:应收账款高企可能导致现金流紧张,需结合经营性现金流净额、速动比率等指标综合判断公司短期偿债能力;

- 长期改善关键:公司需加强客户信用评估(尤其是新能源汽车等高波动行业客户)、优化销售政策(如减少赊销比例),并完善内部管控以避免关联方资金占用等问题。

(注:本文分析基于可获取的公开数据及信息,不构成投资建议。)

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考