白酒股异军突起:市场信号与投资机会分析

本报告分析白酒股近期表现,解读市场信号,包括资金轮动、消费复苏预期及行业出清加速。提供量化验证、行业驱动因素及投资建议,助您把握白酒股投资机会。

发布时间:2025年8月12日 分类:金融分析 阅读时间:7 分钟

白酒股近期表现的市场信号分析报告

一、引言

近期市场关注“白酒股异军突起”现象,本报告通过量化验证、行业驱动因素及市场情绪分析,系统性解读这一现象背后的市场信号,为投资者提供决策参考。

二、现象验证:白酒股“异军突起”的量化分析

要判断“异军突起”是否成立,需从

板块整体表现

与个股分化

两个维度验证。

(一)股价与大盘对比:板块未普涨,仅个别个股短期强势

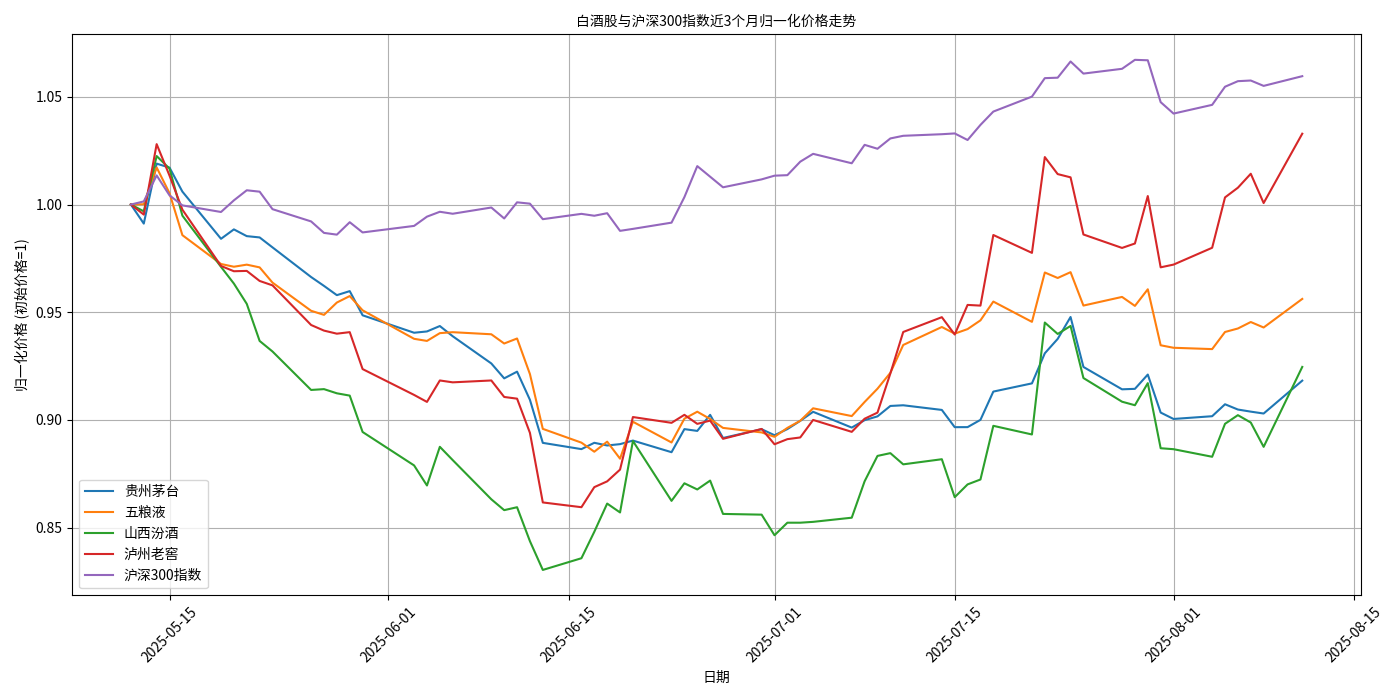

根据金灵量化数据库数据,选取贵州茅台、五粮液、山西汾酒、泸州老窖(覆盖高端、次高端白酒龙头)与沪深300指数对比,结果如下:

- 近1个月累计涨跌幅:泸州老窖(8.99%)显著跑赢沪深300(2.61%),山西汾酒(4.86%)小幅领先,贵州茅台(1.5%)、五粮液(1.38%)弱于大盘。

- 近3个月累计涨跌幅:沪深300上涨5.96%,而贵州茅台(-8.18%)、五粮液(-4.38%)、山西汾酒(-7.54%)均下跌,仅泸州老窖(3.29%)微涨。

从归一化价格走势( )看,近3个月白酒板块整体弱于大盘,仅泸州老窖在近期快速反弹并超越沪深300,其他个股仍处于调整阶段。

)看,近3个月白酒板块整体弱于大盘,仅泸州老窖在近期快速反弹并超越沪深300,其他个股仍处于调整阶段。

结论

:白酒板块未出现普涨的“异军突起”,更多是个别龙头股(如泸州老窖)的短期强势

,板块整体仍处于分化状态。

(二)技术指标与估值:短期超买风险与长期估值合理性并存

- 技术指标:贵州茅台、五粮液、泸州老窖的RSI指标显示超买(RSI>70),短期或面临回调压力;MACD无明显趋势信号,表明市场未形成一致单边预期。

- 估值水平:当前白酒龙头动态市盈率(PE-TTM)为13.35-20.7倍,市净率(PB)为3.49-7.98倍,处于2019年以来的较低区间(如泸州老窖PE-TTM较历史均值低约20%),估值性价比逐步显现。

三、驱动因素:行业催化与市场逻辑共振

白酒股的短期强势与长期支撑,需结合行业基本面、政策环境及市场情绪综合分析。

(一)行业催化剂:政策纠偏与旺季预期支撑

- 政策端:5月“最严禁酒令”(扩大禁酒范围至所有含酒精饮料)曾引发板块回调,但6月官媒发声纠偏,市场对需求恢复的信心逐步修复。政策虽短期压制需求,但加速了行业库存去化(如二季度多数酒企主动放缓回款),长期利好头部企业集中度提升。

- 旺季预期:临近中秋国庆传统消费旺季,四川、安徽等区域市场升学宴、商务宴请需求回暖(如安徽7月升学宴贡献增量),龙头酒企已开启备货(预计双节后完成全年回款目标),短期动销改善预期支撑股价。

(二)市场逻辑:避险需求与估值修复驱动资金流入

当前宏观背景下,全球经济不确定性(美国经济转弱、欧洲投资信心低迷)叠加国内制造业景气度低迷,市场风险偏好波动,资金更倾向于

业绩确定性高、防御属性强

的资产。白酒作为消费龙头,具备以下优势:

- 业绩确定性:高端白酒(如茅台、五粮液)品牌壁垒深厚,消费群体稳定,现金流持续;次高端龙头(如泸州老窖)通过渠道改革加速份额扩张,2025年行业主线为“份额逻辑”,头部企业业绩确定性更高。

- 估值吸引力:板块PE-TTM较2021年高点回落超40%,部分个股股息率(如茅台约1.8%)已具备长期配置价值,吸引长线资金布局。

四、市场信号解读

白酒股的短期异动与长期分化,释放以下关键市场信号:

(一)资金轮动:结构性行情下的“确定性偏好”

市场未形成全面普涨,资金从高波动的成长股、题材股转向

低估值、高确定性

的消费蓝筹(如白酒龙头)。这反映当前市场风险偏好仍较低,投资者更倾向于“业绩可验证、估值有安全边际”的资产。

(二)消费复苏预期:从“悲观”到“中性”的边际改善

尽管上半年白酒动销遇阻(价格倒挂、主销价格带下沉),但近期区域市场(如四川、安徽)旺季备货数据好于预期,叠加政策纠偏后的需求缓慢恢复,市场对消费复苏的预期从“过度悲观”转向“中性”,部分资金提前布局“复苏预期差”。

(三)行业出清加速:龙头企业的“马太效应”强化

“最严禁酒令”与库存去化压力加速行业出清,中小酒企因品牌力弱、渠道承压逐步退出市场,而头部酒企(如茅台、泸州老窖)凭借强品牌力和渠道掌控力,通过降价促销、控量挺价等策略逆势扩张份额。这一趋势下,资金更倾向于“强者恒强”的龙头标的。

五、风险提示

- 短期回调风险:贵州茅台、五粮液、泸州老窖RSI超买,若旺季动销数据不及预期,可能引发短期获利盘抛售。

- 政策不确定性:尽管当前政策已纠偏,但后续若出台更严格的消费限制政策(如宴席管控),可能压制需求。

- 经济复苏不及预期:若宏观经济修复放缓,商务宴请、礼品消费等白酒核心场景需求或持续疲软。

六、结论与投资启示

白酒股的“异军突起”本质是

结构性行情下资金对确定性资产的追逐

,而非板块全面反转。市场释放的核心信号包括:资金偏好从高波动转向确定性、消费复苏预期边际改善、行业出清加速龙头集中。

投资建议

:

- 长期配置:关注估值合理、业绩确定性高的高端白酒龙头(如贵州茅台)和份额扩张的次高端龙头(如泸州老窖)。

- 短期交易:警惕RSI超买个股的回调风险,重点跟踪中秋国庆动销数据(如渠道库存、终端价格)验证复苏逻辑。

- 风险控制:避免盲目追高,结合宏观经济数据(如社零增速、PMI)动态调整仓位。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考