2025年08月中旬 五粮液推出风火轮啤酒对毛利率影响分析报告

深度分析五粮液推出风火轮啤酒对其毛利率的影响,基于白酒与啤酒行业毛利率差异及营收结构占比,揭示战略意图与潜在风险。

五粮液推出“风火轮啤酒”对其整体毛利率的提升作用有限,甚至可能因啤酒业务毛利率显著低于白酒主业而产生一定的稀释效应。这一结论主要基于两方面核心逻辑:

- 毛利率差异显著:五粮液白酒业务的毛利率(近三年平均约76%)远超啤酒行业(综合青岛啤酒、重庆啤酒近三年平均约44%);

- 营收结构占比短期有限:尽管“风火轮啤酒”定位中高端精酿,但啤酒业务短期内难以在五粮液总营收中占据较大比例,因此对整体毛利率的实际影响较小。

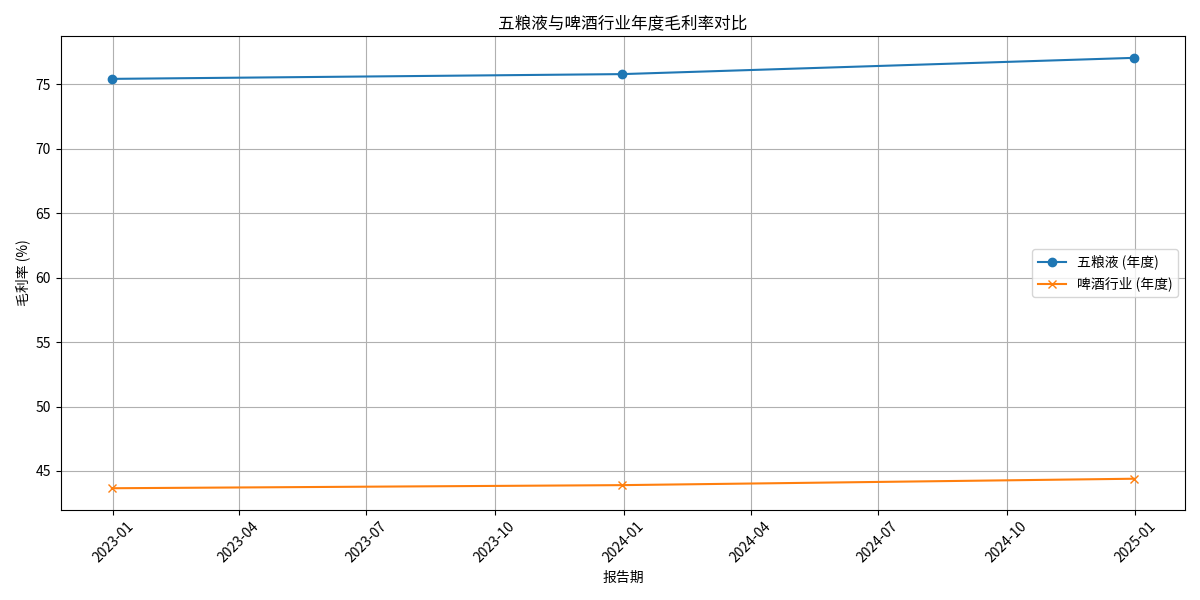

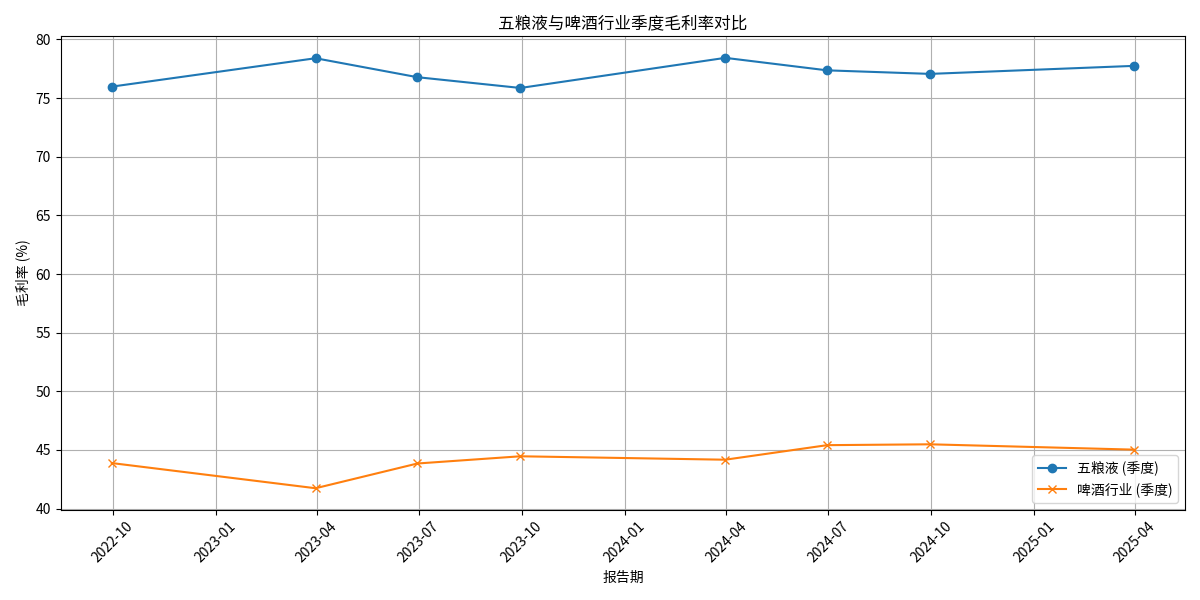

根据金灵量化数据库对五粮液(000858.SZ)近三年(2022-2024年)财务数据的分析,其核心白酒业务的毛利率表现如下(见图1):

- 年度毛利率:2022年75.42%、2023年75.79%、2024年77.05%,近三年平均约76.09%;

- 季度毛利率:近三年平均约77.20%,稳定性极强。

这一水平显著高于白酒行业平均(约60%-70%),反映了五粮液作为高端白酒龙头的品牌溢价、成本控制能力及产品结构优势(如核心大单品“普五”的高定价策略)。

选取啤酒行业代表性企业青岛啤酒(600600.SH)和重庆啤酒(600132.SH)作为参照(见图2):

- 青岛啤酒:近三年平均年度毛利率38.58%,季度平均40.09%;

- 重庆啤酒(以高端化战略著称):近三年平均年度毛利率49.40%,季度平均48.41%;

- 行业综合平均:年度约43.99%,季度约44.25%。

可见,啤酒行业整体毛利率(尤其是大众啤酒)显著低于白酒行业,即使是定位高端的重庆啤酒,其毛利率仍比五粮液低约26-27个百分点。

“风火轮啤酒”为“中式五粮精酿啤酒”,定位中高端,目标消费群体为25-49岁追求品质与文化体验的精酿爱好者,建议零售价19.5元/罐(390ml),覆盖中高端啤酒价格带(普通工业啤酒零售价多为5-10元/罐)。

从精酿啤酒的行业特性看,其毛利率通常高于普通工业啤酒(因原料成本更高但定价溢价更显著)。参考重庆啤酒(高端化代表)的毛利率(近三年平均49.40%),假设“风火轮啤酒”作为精酿产品,其毛利率可能略高于重庆啤酒(预计约50%-55%),但仍远低于五粮液白酒业务的76%。

五粮液推出“风火轮啤酒”的核心战略意图包括:

- 吸引年轻消费者:通过低度化、个性化产品(如“五粮”原料概念、环保包装)拓展白酒主业之外的年轻客群;

- 品牌多元化布局:借助啤酒市场扩大品牌覆盖面,提升在餐饮、社交等多场景的曝光度;

- 探索新增长曲线:中国精酿啤酒市场规模预计从2020年的100亿元增长至2025年的300-400亿元(中金预测),五粮液希望通过精酿赛道抢占高端啤酒市场份额。

但从营收规模看,2024年五粮液总营收为891.75亿元,而精酿啤酒业务即使未来3-5年达到10亿元级别的规模(占总营收约1%-2%),其对整体营收结构的影响仍有限。短期内,“风火轮啤酒”更可能是“战略试水”而非“核心增长点”。

假设未来3年“风火轮啤酒”的营收占比逐步提升至5%(中性情景),其毛利率为50%(略高于重庆啤酒),五粮液白酒业务毛利率维持76%不变,则整体毛利率的测算如下:

- 整体毛利率 = 白酒业务毛利率×(1-啤酒营收占比) + 啤酒业务毛利率×啤酒营收占比

- 若啤酒占比5%:整体毛利率 = 76%×95% + 50%×5% = 74.2%(较原76%下降1.8个百分点);

- 若啤酒占比10%:整体毛利率 = 76%×90% + 50%×10% = 73.4%(较原76%下降2.6个百分点)。

可见,即使啤酒业务实现一定规模增长,其较低的毛利率仍会对五粮液整体毛利率产生稀释效应。

- 市场竞争风险:精酿啤酒赛道虽增长快,但竞争激烈(如百威、华润等已布局高端精酿),“风火轮啤酒”能否突破市场壁垒、实现预期营收规模存在不确定性;

- 成本控制风险:精酿啤酒的原料(如“五粮”添加)和工艺成本可能高于普通啤酒,若定价或销量不及预期,其实际毛利率可能低于50%的假设;

- 战略协同性风险:啤酒与白酒的消费场景、渠道管理存在差异,五粮液的白酒经销体系能否高效适配啤酒销售(如即饮渠道的终端管理)需观察。

五粮液推出“风火轮啤酒”更多是基于品牌多元化、年轻客群拓展及精酿赛道布局的战略考量,而非短期提升毛利率的财务目标。由于啤酒业务毛利率显著低于白酒主业,且短期内营收占比有限,该产品对五粮液整体毛利率的提升作用有限,甚至可能因业务扩张产生轻微稀释效应。

- 对短期投资者:无需过度关注“风火轮啤酒”对毛利率的影响,应聚焦于白酒主业的量价表现(如普五批价、动销情况);

- 对长期投资者:可关注“风火轮啤酒”的市场拓展进度,若其能在精酿赛道实现差异化竞争并持续提升营收占比,虽可能拉低毛利率,但或通过规模效应和品牌协同为公司打开新增长空间。

图1:五粮液与啤酒行业年度毛利率对比

图2:五粮液与啤酒行业季度毛利率对比

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考