全球车企利润下滑,中国车企应对策略与投资启示

分析全球车企利润下滑的五大驱动因素,对比上汽集团与长城汽车的财务表现,探讨中国车企的四大应对策略及投资价值。关注研发投入、海外扩张与技术创新。

当前全球汽车行业正面临利润普遍下滑的挑战,主要由以下五方面因素共同作用:

- 成本端压力:2025年前五月全球汽车产量同比增长11%,但成本增速达8%,直接压缩利润空间;

- 市场竞争加剧:国内市场价格战导致单车利润微薄,部分企业超50%收入依赖维保等后市场业务,利润结构脆弱;

- 贸易壁垒冲击:美国提高进口汽车及零部件关税,欧盟加征反补贴税、碳税等,显著增加跨国车企运营成本(如大众、通用因关税损失巨大);

- 转型成本高企:车企为满足二氧化碳排放法规需支付高额合规费用,部分企业因业务重组产生额外拨备(如大众集团);

- 产品结构失衡:低利润率的纯电车型销量占比提升(如大众纯电交付量增长但利润率不足),拉低整体盈利水平。

由于数据可得性限制,本次分析选取A股上市的传统车企代表——上汽集团(600104.SH)和长城汽车(601633.SH),通过近三年及最新季度财务数据,观察其在行业下行周期中的韧性。

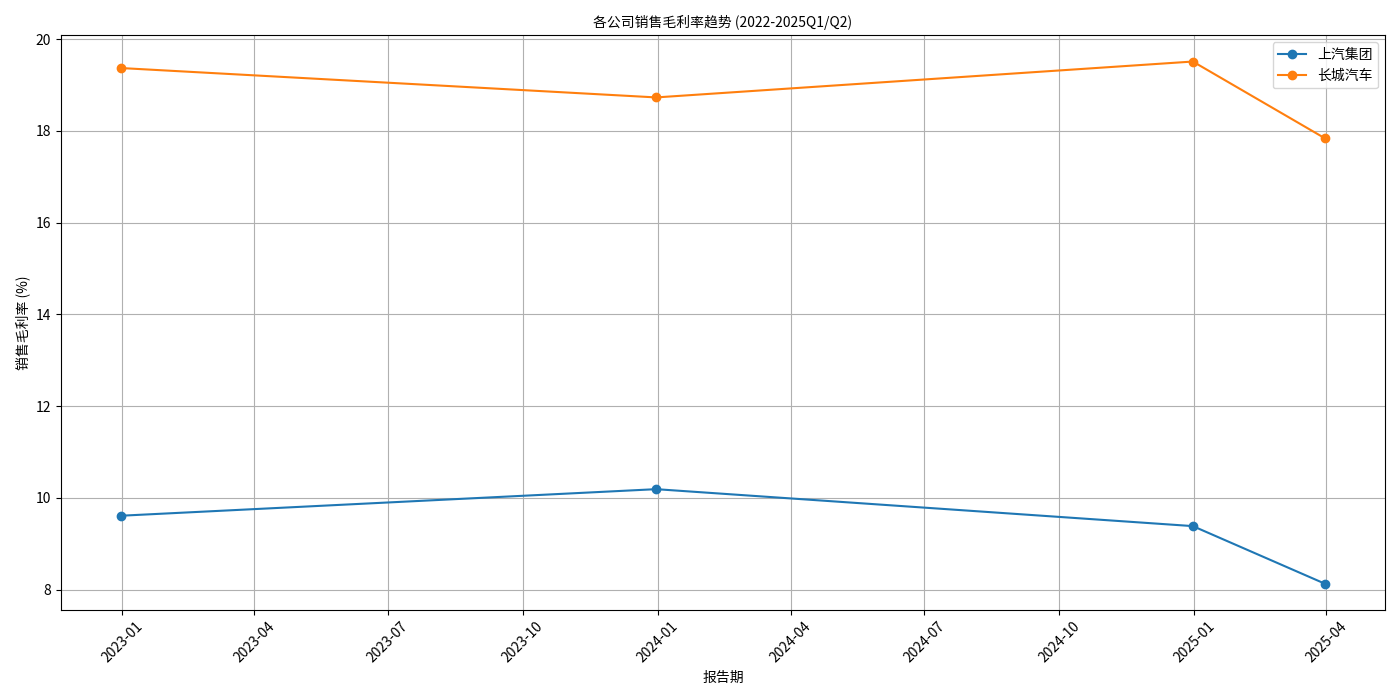

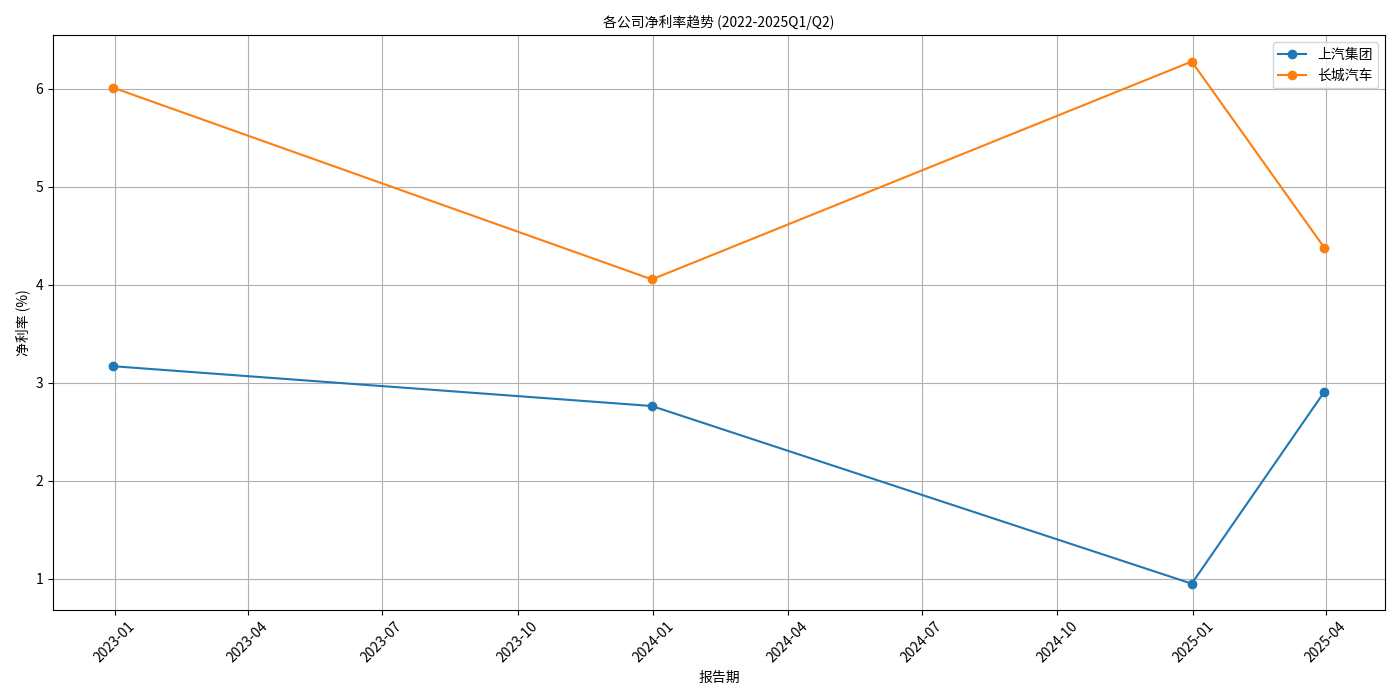

从销售毛利率看(见图1),长城汽车近三年毛利率稳定在17.8%-19.5%,显著高于上汽集团(8.1%-10.2%);净利率方面(见图2),长城汽车2024年回升至6.28%(2023年曾短暂下滑至4.05%),而上汽集团2024年净利率仅0.95%(2022年为3.17%),显示其利润空间被严重挤压。

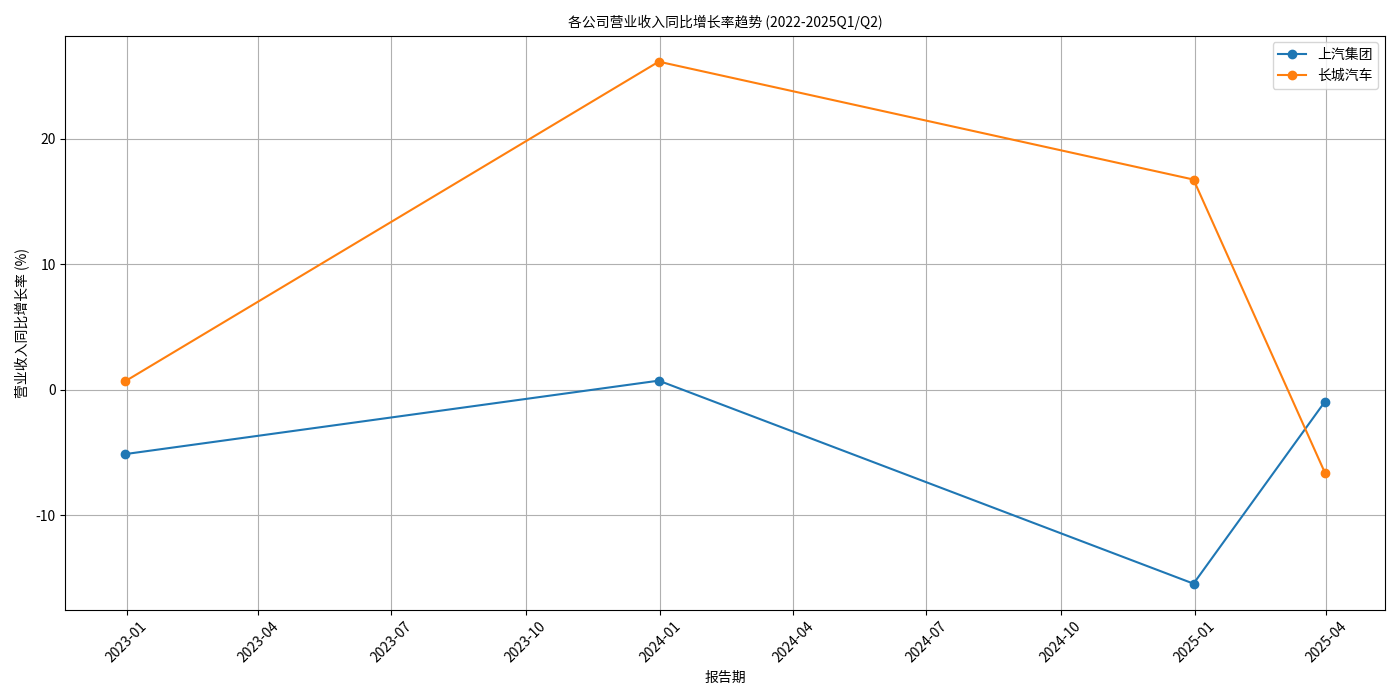

2023-2024年,长城汽车营收同比增速分别为26.12%和16.73%(见图3),展现强劲的市场扩张能力;而上汽集团同期营收增速仅0.72%和-15.44%,2025年一季度仍负增长,反映其市场竞争力不足。

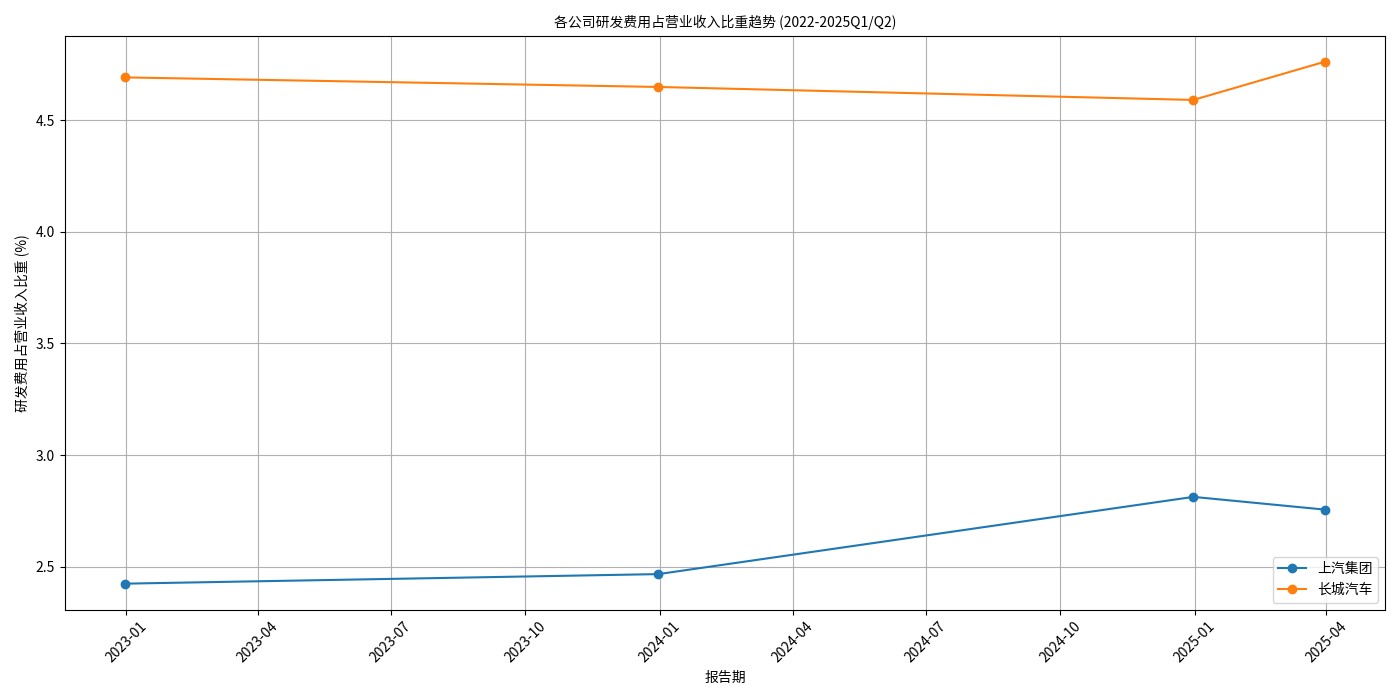

长城汽车研发费用占营收比重稳定在4.5%-4.8%(见图4),高于上汽集团的2.4%-2.8%。尽管上汽集团研发费用绝对额更高(2024年达176.5亿元),但相对其庞大的营收体量(2024年营收6283亿元),投入强度不足,可能制约长期技术竞争力。

长城汽车的优势或源于其在新能源转型中的积极布局(如混动技术、SUV/皮卡细分市场深耕),而上汽集团作为综合性车企,业务结构复杂(涵盖合资品牌、商用车等),转型调整难度更大,叠加合资品牌(如大众、通用)在华市场份额下滑,进一步拖累整体表现。

图1:上汽集团与长城汽车销售毛利率趋势(2022-2025Q1)

图2:上汽集团与长城汽车净利率趋势(2022-2025Q1)

图3:上汽集团与长城汽车营收同比增长率趋势(2022-2025Q1)

图4:上汽集团与长城汽车研发费用占营收比重趋势(2022-2025Q1)

中国车企通过“技术+性价比”双轮驱动加速出海,2024年比亚迪出口40.77万辆(同比+71%),2025年上半年出口量翻倍,预计全年海外销量或破百万。主要布局区域包括:

- 东南亚:参与当地锂矿开发,以新能源技术优势抢占市场;

- 欧洲:产品符合环保标准(如比亚迪电动车),凭借技术力与传统车企竞争;

- 拉美:通过多元化策略缓慢提升份额。

但挑战显著:欧盟反补贴税、碳税等贸易壁垒推高成本,品牌认知度与本地化能力不足,地缘政治风险亦需关注。

中国车企在新能源与智能化领域已形成全球竞争优势:

- 新能源技术:2024年中国新能源乘用车占全球份额76%,比亚迪、宁德时代等企业在“三电”(电池、电机、电控)领域技术领先,产业链自主可控;

- 智能驾驶:L2级辅助驾驶渗透率持续提升,L3级自动驾驶逐步量产(如华为ADS 3.0实现城市道路高阶智能驾驶);

- 智能座舱:本土化适配性强,功能场景化、个性化趋势明显(如理想汽车针对家庭用户的多屏交互设计)。

以比亚迪为代表的车企通过全产业链垂直整合控制成本:

- 上游:参与锂矿开发,降低电池原材料成本;

- 中游:自主研发生产核心零部件(如IGBT芯片、电机),减少外部交易环节;

- 下游:优化销售与服务网络(如线上平台+线下门店融合),降低运营成本。

此模式使比亚迪在价格战中具备更大定价灵活性,同时保障产品供应稳定性。

- 新势力(如理想、蔚来):聚焦细分需求(理想瞄准家庭用户,蔚来定位高学历科技爱好者),通过“科技感+社区文化”(如蔚来用户APP互动)增强品牌忠诚度;

- 传统车企(如长城、比亚迪):依托历史口碑拓展新能源市场(如比亚迪推出“王朝”“海洋”系列),或深耕细分车型(如长城SUV/皮卡),避免与新势力正面竞争。

尽管中国车企已形成多元化应对策略,但仍需关注以下风险:

- 海外市场不确定性:贸易壁垒、地缘政治及本地化能力不足可能制约出海效果;

- 技术投入持续性:智能驾驶等前沿领域需持续高研发投入,部分企业(如上汽集团)研发强度不足或影响长期竞争力;

- 价格战反噬:过度依赖低价策略可能损害品牌溢价,需平衡成本控制与技术升级。

全球汽车行业利润下滑的核心矛盾在于“成本上升+竞争加剧+转型压力”,中国车企通过“出海扩张、技术创新、产业链整合、精准定位”四大策略有效对冲了部分风险。其中,长城汽车等研发投入强度高、细分市场优势明显的企业展现更强韧性;比亚迪等通过垂直整合的车企在成本控制与价格战中更具主动性;新势力则凭借差异化定位在高端市场建立品牌溢价。

- 关注研发投入强度高的企业:研发费用占比超4%的车企(如长城汽车)在技术储备上更具优势,长期竞争力更强;

- 重视出海进展:海外销量增速快(如比亚迪)、本地化布局完善的车企有望突破本土增长瓶颈;

- 警惕低研发+高成本压力企业:如上汽集团等研发投入不足、营收增长乏力的传统车企,需关注其转型进展及合资品牌表现;

- 新势力差异化机会:理想、蔚来等在细分市场(家庭/高端)建立用户粘性的企业,若能维持技术迭代,有望在智能化竞争中突围。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考