歌尔投资Micro-LED巨头Plessey的战略意义分析

分析歌尔股份投资英国Micro-LED技术公司Plessey的战略背景、技术价值及对XR产业链的影响,探讨其在AR/VR设备领域的长期布局与市场机会。

2025年8月8日,歌尔股份(002241.SZ)通过控股子公司香港歌尔泰克向Haylo Labs提供不超过1亿美元的附股权收益权有息借款(期限5年),用于后者收购英国Micro-LED技术公司Plessey 100%股权及后续增资。Plessey将资金用于Micro-LED相关固定资产购置及营运补充,并对借款本息偿还提供担保。此次投资的核心背景在于,歌尔长期看好AI智能眼镜、AR增强现实等新兴硬件的发展前景,而Plessey作为全球Micro-LED技术领先企业(与Meta合作研发出600万尼特超高亮度红光Micro-LED微显示屏),其技术能力可补全歌尔在AR终局微显示方案中的关键短板。

歌尔股份是全球消费电子制造龙头,主营业务覆盖电子元器件制造、智能硬件(含VR/AR设备)、智能声学整机及精密零组件等。其中,智能硬件板块(含VR/AR设备代工)是其战略重心——凭借多年技术积累,歌尔已成为Meta、Pico等全球主流VR/AR品牌的核心代工厂商,占据全球VR/AR设备代工市场超60%的份额(行业公开数据)。

Micro-LED作为下一代显示技术,其高亮度、低功耗、长寿命等特性与AR/VR设备对“高分辨率、轻量化、长续航”的需求高度契合。歌尔此次投资Plessey,本质是在XR设备核心显示环节的战略卡位,以巩固其在XR硬件生态中的主导地位。

歌尔股份近三年财务表现稳健,为战略投资提供了坚实基础(数据截至2024年末):

- 营收规模:2022-2024年营收分别为1048.9亿元、985.7亿元、1009.5亿元,维持千亿级水平,显示其作为行业龙头的规模优势;

- 研发投入:近三年研发支出分别为52.3亿元、47.2亿元、48.8亿元,占营收比例稳定在4.78%-4.98%(接近5%),远超消费电子行业平均水平(约3%-4%)。高研发投入体现了歌尔对技术创新的重视,也为其投资Plessey这类技术密集型企业提供了资金和能力支撑;

- 净利润:2023年受宏观经济及行业周期影响,净利润降至10.2亿元(同比下滑43%),但2024年恢复至25.9亿元(同比增长154%),显示公司抗周期能力较强,财务韧性充足。

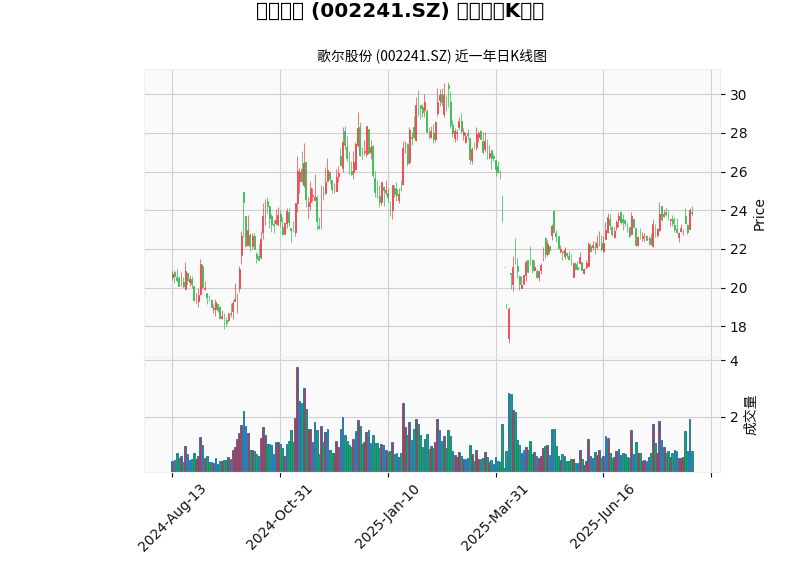

歌尔股份近一年股价(截至2025年8月13日)呈现波动走势(见图1),主要受消费电子行业景气度、公司业绩修复及XR技术前景预期影响。此次投资Plessey的公告发布后(2025年8月8日),市场对其XR技术布局的长期价值给予积极反馈,短期股价未出现剧烈波动,反映投资者对战略投资的认可。

Plessey是英国Micro-LED技术头部企业,其核心优势体现在两方面:

- 技术合作深度:与Meta(全球XR设备龙头)长期合作,2025年初双方联合研发出600万尼特超高亮度红光Micro-LED微显示屏,突破了AR设备对“高亮度、小尺寸”显示的技术瓶颈;

- 量产潜力:通过硅基氮化镓(GaN-on-Silicon)技术降低Micro-LED制造成本(传统GaN-on-Sapphire衬底成本高、良率低),为大规模商业化奠定基础(尽管具体技术细节未完全公开,但与Meta的合作成果已验证其技术领先性)。

相较于当前主流显示技术(OLED、LCD),Micro-LED在亮度(可达百万尼特级)、功耗(自发光无背光源,功耗降低30%-50%)、寿命(无OLED的“烧屏”问题,寿命延长2-3倍)、响应时间(纳秒级,远快于OLED的微秒级)等关键指标上全面领先。

在XR设备中,Micro-LED的核心价值体现在:

- 提升显示体验:高亮度、高对比度可解决AR设备在强光环境下的“画面模糊”问题;高分辨率(单眼4K以上)满足近眼显示的“视网膜级”需求;

- 优化设备设计:低功耗延长续航(AR设备重量限制导致电池容量有限);轻薄化(无背光模组)降低设备重量,提升佩戴舒适度。

全球XR设备市场规模预计2025-2030年复合增速超30%(IDC数据),Micro-LED作为AR设备的“终极显示方案”,其技术成熟度将直接决定歌尔在XR硬件产业链中的议价权。

全球Micro-LED领域竞争激烈:

- 国际玩家:三星、LG、索尼等已推出Micro-LED电视;Meta、苹果通过自研或投资锁定核心技术(如苹果投资LuxVue);

- 国内玩家:京东方、华星光电在Micro-LED专利申请量全球领先;TCL、创维加速布局量产线。

歌尔作为XR设备代工龙头,此前在显示环节依赖外部供应商(如索尼的OLED微显示屏)。若不掌握Micro-LED核心技术,未来可能面临“技术受制于人”或“利润被上游挤压”的风险。投资Plessey是歌尔从“硬件代工”向“技术主导”转型的关键一步。

歌尔此前在微显示(如光波导)、光学模组等环节已有布局,但Micro-LED作为AR设备的“心脏”,其供应稳定性直接影响产品交付和成本控制。通过投资Plessey,歌尔将Micro-LED技术纳入自身产业链体系,实现“设计-制造-组装”的垂直整合,降低对外部供应商的依赖(如Meta此前依赖Plessey的Micro-LED供应),同时通过技术协同优化成本(如Plessey的硅基氮化镓技术可降低衬底成本)。

Plessey与Meta的深度合作(如超高亮度红光Micro-LED),使歌尔能够直接参与AR设备“显示-终端”的联合研发,掌握下一代AR设备的技术标准话语权。此外,Micro-LED技术的研发具有高度“路径依赖”(如工艺积累、专利壁垒),歌尔通过投资Plessey可快速获取其技术储备(包括专利、量产经验),形成“技术先发优势”,防止竞争对手(如立讯精密、和硕)在XR领域的追赶。

AI智能眼镜、AR增强现实是元宇宙的核心入口,其市场爆发依赖“硬件性能-内容生态”的协同。歌尔通过Plessey的Micro-LED技术,可推动AR设备从“可用”向“好用”升级(如亮度、续航提升),加速C端市场渗透。同时,Plessey与Meta的合作关系,可为歌尔带来更多XR设备订单(如Meta下一代AR眼镜),形成“技术-订单-收入”的正向循环,成为公司未来3-5年的核心增长引擎。

- 技术风险:Micro-LED量产仍面临巨量转移(将微米级LED芯片转移至基板)、全彩化(红/绿/蓝芯片均匀性)等技术难题,Plessey虽有进展,但大规模商业化可能晚于预期;

- 市场风险:AR设备C端需求受价格(当前主流AR眼镜售价超3000元)、内容生态(缺乏爆款应用)制约,若市场渗透不及预期,Micro-LED技术的商业化回报可能低于预期;

- 整合风险:Plessey作为英国企业,与歌尔在管理文化、技术协同上可能存在摩擦,需关注双方在研发、量产环节的协同效率。

歌尔股份投资Plessey是其在XR赛道的“关键技术卡位”,核心战略意义在于通过垂直整合保障供应链安全、通过技术协同构建竞争壁垒,并为元宇宙与智能硬件长期增长铺路。结合歌尔的财务实力(稳定营收、高研发投入)与Plessey的技术价值(Meta合作背书、硅基氮化镓工艺),此次投资有望显著提升歌尔在XR产业链中的话语权。

- 长期看好歌尔在XR硬件领域的技术领先性,Micro-LED布局将成为其估值提升的核心催化剂;

- 需关注Micro-LED量产进度、AR设备市场渗透节奏及Plessey技术整合效果,短期业绩贡献可能有限,但长期战略价值显著;

- 风险提示:技术研发不及预期、AR市场需求疲软、整合协同效率低于预期。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考