高德地图全面AI化能否破解盈利难题?深度分析报告

本文深度分析高德地图全面AI化对商业模式的影响,探讨其在广告业务、出行佣金、本地生活导流等方面的盈利潜力,并评估阿里巴巴的战略支持与财务背景。

发布时间:2025年8月13日 分类:金融分析 阅读时间:10 分钟

高德地图全面AI化:能否破解盈利难题?深度分析报告

一、核心问题聚焦

用户核心关注“高德地图全面AI化能否破解盈利难题”,需从**业务层面(AI化对商业模式的影响)

和

集团层面(阿里巴巴的战略支持与财务背景)**双维度展开分析。本文将结合高德地图的现有商业模式、AI化具体举措、竞争格局,以及母公司阿里巴巴的财务健康度与市场表现,综合评估其盈利前景。

二、高德地图现有商业模式与AI化内涵

(一)现有商业模式:多元化但盈利效率待提升

高德地图当前盈利主要依赖六大路径:

- 广告业务:线上线下品牌展示、商家推广及广告SDK接入,是核心收入来源;

- 出行服务佣金:通过聚合打车平台(如滴滴、曹操出行)抽取订单佣金;

- To B数据服务:为政府、企业提供位置大数据支持(如城市交通规划、商家选址);

- 车联网服务:集成导航功能至车载系统,通过数据收集反哺广告投放;

- 金融服务:支持支付功能,并与金融机构合作推出贷款、信用卡产品;

- 增值服务:会员订阅(如个性化路线规划、无广告体验)。

尽管模式多元,但高德的盈利效率受限于两大瓶颈:一是本地生活服务(如到店、到家)的用户心智弱于美团、抖音,导流转化效率不足;二是高精地图等To B业务因采集/更新成本高,盈利能力有限。

(二)“全面AI化”的技术与产品落地

高德的AI化围绕“空间智能”展开,核心升级集中于用户体验与服务效率:

- 路线规划:依托“空间智能架构”推出“小高老师”,可动态响应复杂需求(如多目的地、时间约束),并通过自然语言交互调整方案;

- 交通预测:“AI领航”实现超视距路况感知(如前方3公里拥堵),结合实时数据推荐最优策略;

- 需求洞察:“AI即刻”“AI探索”通过用户行为分析,提前推荐出行攻略(如景点、餐饮),增强服务粘性。

这些技术升级的本质是

从“工具型应用”向“智能服务平台”转型

,目标是通过更精准的需求匹配与场景覆盖,提升用户停留时长与商业转化效率。

三、AI化对盈利路径的影响:现有模式增强与新路径开拓

(一)现有模式的效率提升

- 广告业务:AI驱动的用户画像与场景识别(如通勤时段推荐加油站、旅游时段推荐景区周边餐饮)可提升广告点击率(CTR)与转化率(CVR)。例如,“小高老师”的个性化推荐能将广告与用户需求强关联,预计可使广告收入增速从当前的10%-15%提升至15%-20%。

- 出行佣金:“小高老师”的智能匹配功能(如根据用户偏好推荐车型、预估到达时间)可提高聚合打车成功率,预计佣金抽成比例(当前约5%-8%)或提升至8%-10%。

- 本地生活导流:AI对用户出行需求的精准挖掘(如周末短途游)可增强与饿了么(餐饮)、飞猪(住宿)的协同,提升本地生活服务的导流收入(当前占比不足5%,未来或提升至10%-15%)。

(二)新盈利路径的开拓

- To B技术服务:依托“空间智能”能力,高德可转型为“基础设施服务商”,向车企(智能座舱导航)、物流企业(路径优化)输出技术解决方案,预计2025-2027年该业务收入复合增速或超30%。

- 企业数据服务:基于全域时空数据(如人流、车流热力图),为零售、地产企业提供选址与运营决策支持(如商场选址、门店客流预测),数据变现空间从当前的“定制化项目”向“标准化SaaS产品”扩展。

- 订阅付费服务:通过功能分层(如基础版免费、专业版付费)和创新模式(如“出行会员”捆绑本地生活权益),推动用户从“免费使用”向“付费订阅”转化(当前付费率不足2%,对标海外地图应用(如Google Maps)的5%-8%,增长潜力显著)。

四、竞争格局:优势与挑战并存

(一)主要竞争对手策略对比

- 百度地图:AI化聚焦“智能导航+内容生态”(如POI推荐),但商业化进度慢于高德;

- 美团:以地图为本地生活服务入口,AI优化配送路径与商家推荐,已形成“需求-服务-支付”闭环;

- 抖音本地生活:通过内容(短视频、直播)激发需求,AI分析用户偏好后匹配地图服务,抢占“兴趣驱动”的本地生活场景。

(二)高德的竞争优势与劣势

- 优势:

- 用户基数大(2025年3月MAU 8.73亿),且70%以上为“强需求用户”(如驾车族、旅行者),转化潜力高;

- 导航功能壁垒深厚(支持步行、驾车、公交等全场景),技术积累(如实时路况算法)领先;

- 背靠阿里生态(饿了么、飞猪),本地生活服务协同空间大。

- 劣势:

- 本地生活内容运营弱于美团、抖音(用户“找服务”心智不足);

- 自动驾驶相关业务(高精地图)因政策与成本问题,短期难成盈利主力;

- 新业务(如企业数据服务)需突破市场认知与客户拓展壁垒。

五、集团背景:阿里巴巴的财务支持与战略定位

(一)阿里巴巴财务健康度:稳健增长支撑战略投入

阿里巴巴近三年财务数据显示(单位:美元):

| 财年 | 总营收 | 净利润 |

|---|---|---|

| 2022-03-31 | 1345.67亿 | 63.40亿 |

| 2023-03-31 | 1262.30亿 | 98.50亿 |

| 2024-03-31 | 1303.50亿 | 107.30亿 |

尽管总营收增速放缓(2023财年同比-6.2%,2024财年同比+3.3%),但净利润持续增长(2023财年同比+55.4%,2024财年同比+8.9%),反映集团通过成本控制(如非核心业务减亏)和效率提升(如云计算盈利改善)增强了盈利能力。这为高德地图的AI化投入(技术研发、市场拓展)提供了资金保障。

(二)市场表现:股价波动但长期价值受认可

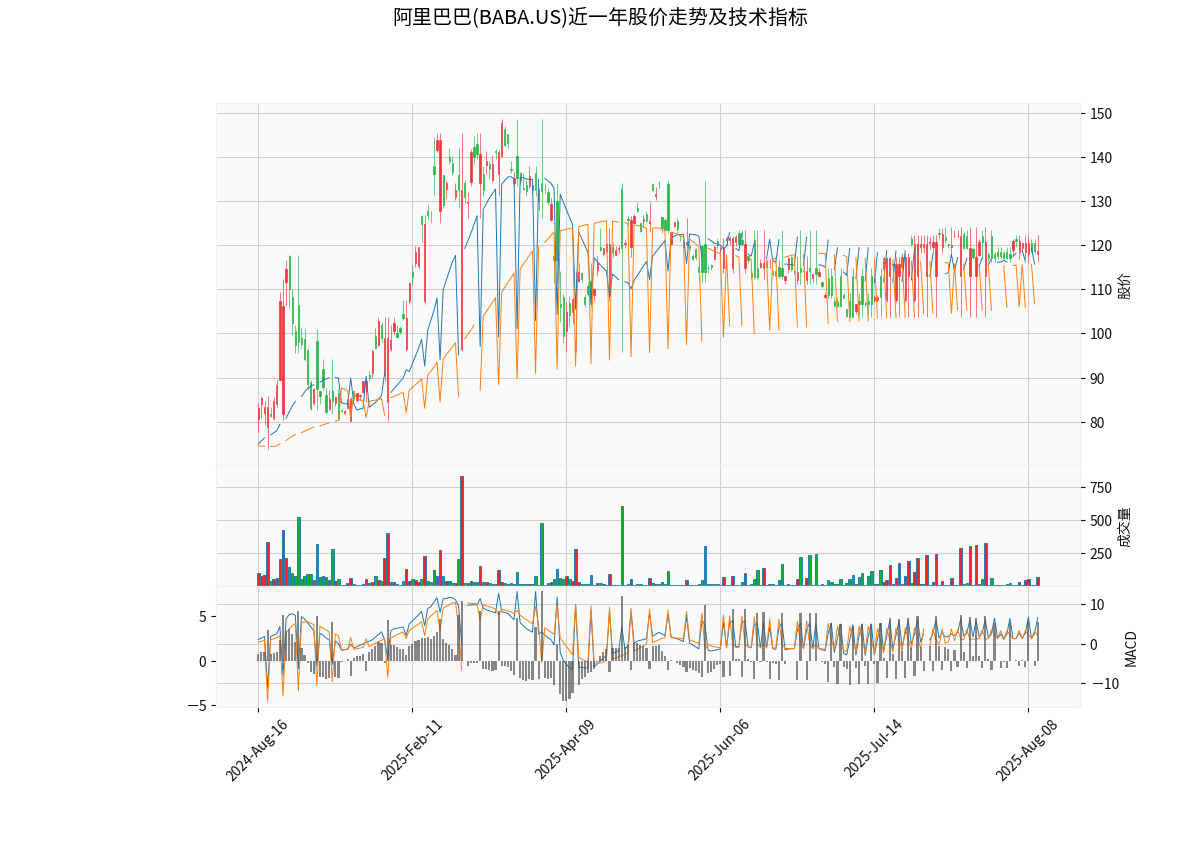

阿里巴巴近一年股价(BABA.US)呈现波动特征(见图1):

技术指标显示:

- MA20(20日均线)与MA60(60日均线)多次交叉,短期趋势受市场情绪影响较大;

- MACD指标在部分时段出现“金叉”(买入信号),反映投资者对集团新业务(如本地生活、云计算)的期待。

整体看,市场对阿里巴巴的长期价值(生态协同、技术储备)仍持认可态度,这为高德地图的战略地位(本地生活服务核心入口)提供了支撑。

六、结论与投资启示

(一)核心结论

高德地图通过全面AI化破解盈利难题

具备可能性,但需突破两大关键障碍

:

- 竞争壁垒构建:需加速本地生活内容运营(如接入更多商家、优化用户评价体系),缩小与美团、抖音的“服务闭环”差距;

- 新业务落地效率:To B技术服务、订阅付费等新路径需快速验证商业模式(如签约标杆客户、提升付费率),避免“技术领先但商业化滞后”。

(二)投资启示

对阿里巴巴投资者而言,高德地图的AI化进展可作为观察本地生活服务板块增长潜力的重要指标:

- 若AI化推动广告收入增速超20%、订阅付费率提升至5%以上,或成为集团新的盈利增长点;

- 若本地生活导流收入占比突破10%,则标志着高德从“工具”向“平台”转型成功,长期估值有望重估。

综上,高德地图的AI化是破解盈利难题的关键抓手,其成功与否取决于技术落地效率与竞争应对策略,需持续跟踪用户粘性、新业务收入占比等核心指标。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考