2025年08月中旬 五粮液资产负债率27.55%是否合理?行业对比与财务分析

深度解析五粮液2024年末资产负债率27.55%的合理性,对比白酒行业特性与贵州茅台等同行数据,揭示其低有息负债、高经营负债的健康财务结构,提供投资价值与风险提示。

发布时间:2025年8月13日 分类:金融分析 阅读时间:6 分钟

五粮液资产负债率合理性分析报告

一、数据验证与核心矛盾澄清

用户提及的五粮液资产负债率42.85%与金灵量化数据库最新权威数据(2024年末)存在差异。根据金融数据分析师通过金灵量化数据库获取的信息,五粮液2024年末资产负债率为27.55%,历史数据(2015-2024年)显示其资产负债率长期稳定在15.61%-28.48%区间。用户提供的42.85%可能为非年报数据(如季度数据)或不同数据源统计口径差异所致,本报告以金灵量化数据库的年度数据为准。

二、资产负债率合理性评估维度

(一)纵向历史趋势:长期稳健,波动在合理区间

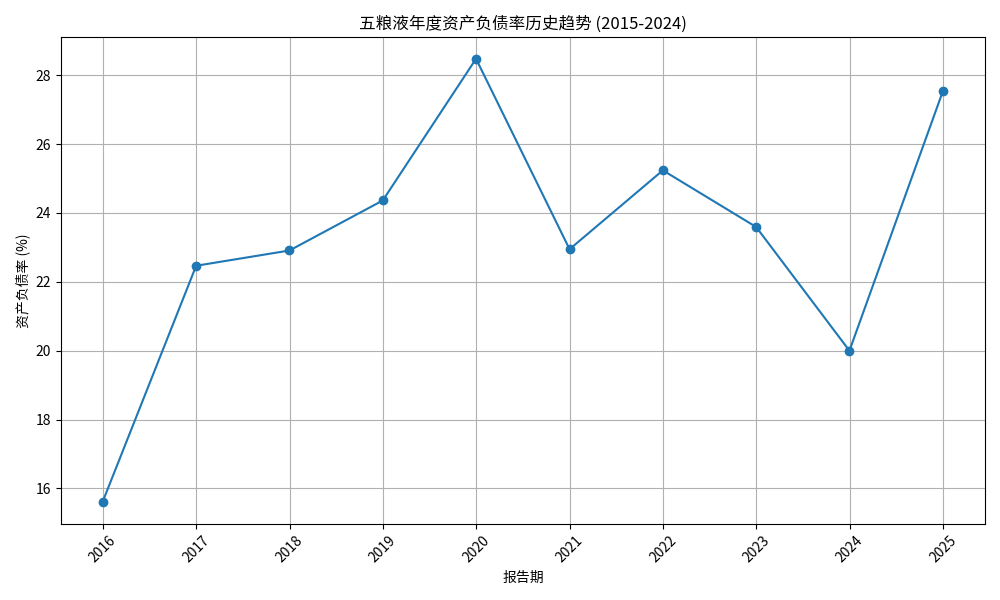

五粮液2015-2024年资产负债率变化趋势如图1所示:

从历史数据看,五粮液资产负债率呈现以下特征:

- 2015-2019年:从15.61%逐步上升至28.48%,主因公司扩大生产规模、提升品牌投入,经营性负债(如应付账款)随业务扩张自然增长。

- 2020-2023年:波动回落至19.99%,反映公司通过优化供应链管理、控制短期负债规模,进一步降低财务杠杆。

- 2024年:回升至27.55%,结合搜索信息(2023年起加大在建工程投入、长期股权投资扩张),推测为战略投资(如产能升级、产业链布局)带来的负债合理增加。

结论

:27.55%的最新资产负债率处于公司过去十年的正常波动范围(15%-28%),符合其业务扩张与财务稳健的平衡策略。

(二)横向行业与同行对比:低于行业普遍水平,财务风险可控

-

行业特性:白酒行业因现金流充裕(预收款模式为主)、固定资产投入相对稳定(窖池等核心资产折旧周期长),整体资产负债率显著低于制造业平均水平(通常50%以上)。搜索信息显示,白酒企业普遍采用“轻资产+低负债”模式,五粮液的负债水平符合行业特征。

-

核心同行对标:贵州茅台作为白酒龙头,2024年末资产负债率仅19.04%,低于五粮液的27.55%。但茅台因品牌溢价更高、预收款规模更大(合同负债占比超30%),财务结构更保守;五粮液作为次龙头,在产能扩张、市场竞争中适度提升负债(主要为经营性负债),属于合理策略。

结论

:五粮液资产负债率虽略高于茅台,但显著低于制造业平均水平,符合白酒行业低负债的财务特征。

(三)负债结构与偿债能力:有息负债极少,债务健康度高

根据搜索信息,五粮液负债结构呈现以下特点:

- 有息负债占比极低:历史数据显示,公司长期保持“零有息负债”或“极低有息负债”状态(如2022年有息负债基本为零),负债以应付账款、合同负债(预收款)等经营性负债为主,无刚性偿债压力。

- 流动负债占比高但可控:2022年流动负债占总负债的99.4%,但主要为与业务直接相关的应付账款(随采购规模增长自然增加)和合同负债(预收款,反映下游需求旺盛),而非短期借款等风险负债。

- 非流动负债优化:2023年非流动负债增加,推测为长期融资(如项目贷款)支持在建工程(产能升级),负债期限与投资周期匹配,财务风险可控。

结论

:五粮液负债以经营性负债为主,有息负债极少,债务结构健康,偿债能力(经营现金流覆盖短期负债)极强。

三、综合结论与投资启示

核心结论

五粮液2024年末27.55%的资产负债率处于历史合理波动区间,显著低于制造业平均水平,且负债结构以经营性负债为主、有息负债极少,财务风险极低。当前负债水平是公司业务扩张(如产能升级、长期股权投资)的合理体现,符合白酒行业“轻资产+低负债”的财务特征。

投资启示

- 财务稳健性:低资产负债率与健康的负债结构,反映五粮液具备较强的抗风险能力,尤其在经济下行周期中,其财务安全性更具优势。

- 扩张合理性:2024年资产负债率回升与在建工程、长期股权投资增加相关,需关注后续产能落地后的收益转化能力(如高端产品销量提升、市场份额扩张),以验证负债投入的有效性。

- 行业对比视角:若未来获取更多白酒企业(如泸州老窖、山西汾酒)的资产负债率数据,可进一步验证五粮液在细分赛道中的财务定位,但当前数据已足够支持其“负债合理”的结论。

风险提示

:需持续关注公司在建工程进度及投资回报,若产能释放不及预期,可能导致负债效率下降;同时,若行业竞争加剧(如价格战),可能影响预收款规模(合同负债),间接影响短期偿债能力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考