2025年08月中旬 山河智能市盈率230倍是否合理?估值泡沫风险分析

山河智能当前230倍市盈率(TTM)显著偏离历史均值及行业水平,基本面难以支撑高估值。报告从历史数据、行业对比、盈利能力及新业务预期多维度分析其估值泡沫风险,提示投资者警惕回调压力。

山河智能当前230倍的市盈率(TTM)显著偏离历史均值、行业水平及基本面表现,

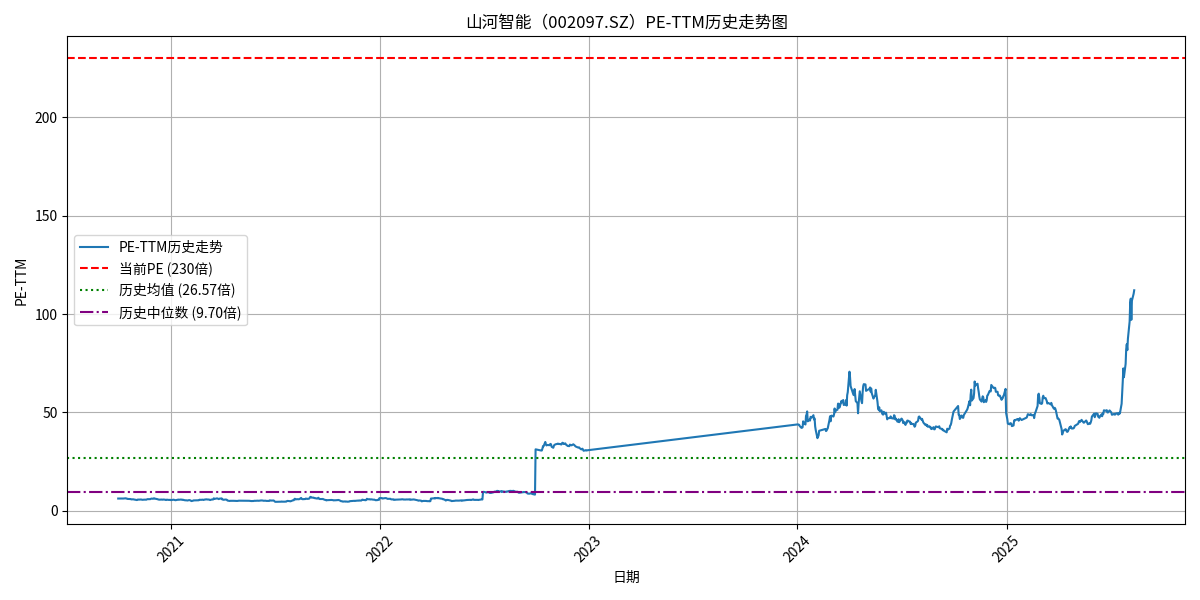

根据金灵量化数据库数据,山河智能近5年(2020-2025年)的市盈率(TTM)均值为26.57倍,中位数为9.70倍,而当前230倍的PE-TTM处于历史100%分位点(即历史最高水平)。

从历史走势看(见图1),公司PE-TTM在大部分时间内围绕均值波动,仅在2025年出现大幅跳升,显著高于历史中枢。这一数据表明,当前估值已远超公司自身历史可接受范围,需警惕“历史高估值陷阱”。

图1:山河智能近5年PE-TTM历史走势(2020-2025)

选取工程机械行业核心可比公司(三一重工、徐工机械、中联重科)进行对比,当前行业PE-TTM均值为82.30倍,中位数为24.15倍;而山河智能PE-TTM为230倍(或最新数据263.52倍),分别是行业均值的2.8倍、中位数的9.5倍(见表1)。

| 公司名称 | PE (TTM) |

|---|---|

| 三一重工 | 29.78 |

| 徐工机械 | 17.39 |

| 中联重科 | 18.52 |

| 山河智能 | 230.00 |

行业均值 |

82.30 |

行业中位数 |

24.15 |

表1:工程机械行业主要公司PE-TTM对比(截至2025-08)

即使考虑行业内部分公司因业务多元化或技术优势享受一定估值溢价,山河智能的PE仍远超行业合理区间,表明其估值在行业内处于“异常高估”状态。

市盈率(PE)的核心逻辑是“当前股价对未来盈利的预期折现”,高PE需以高增长或强盈利为支撑。但山河智能近5年的基本面表现与高估值形成显著背离:

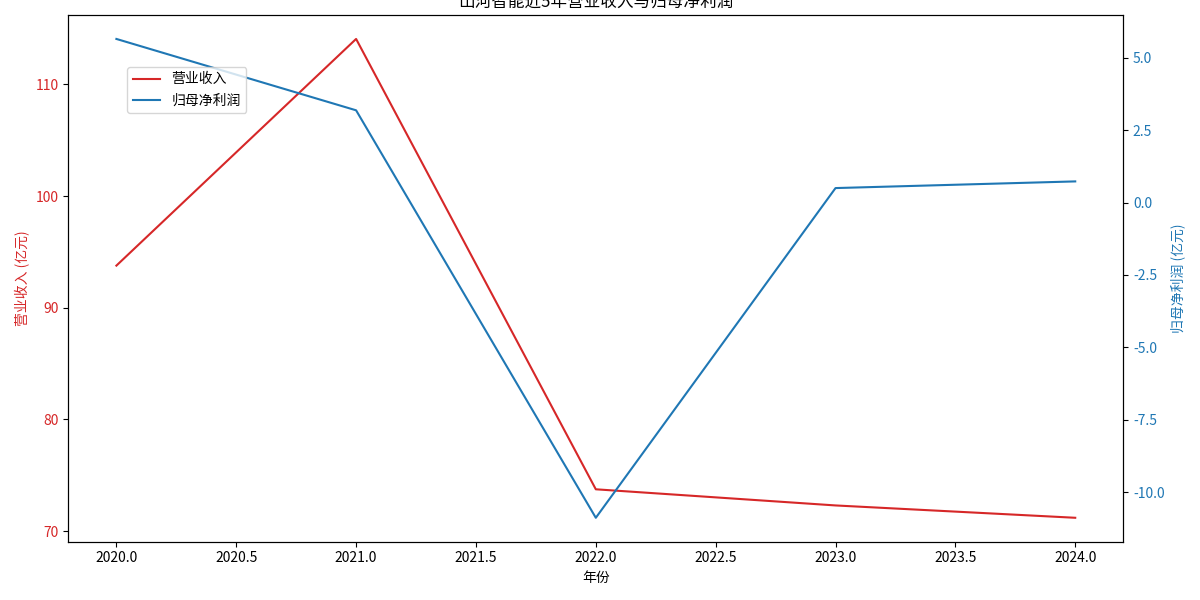

- 营收与净利润波动剧烈,成长性不足

近5年(2020-2024年),山河智能营业收入从93.77亿元降至71.19亿元,复合增长率为-6.6%;归母净利润更经历大幅波动:2022年亏损10.88亿元(同比-441.76%),2023年仅微利0.50亿元(同比-104.59%),2024年虽恢复至0.73亿元(同比+46.03%),但整体仍处于低盈利水平(见图2)。

图2:山河智能近5年营收与归母净利润走势(2020-2024)

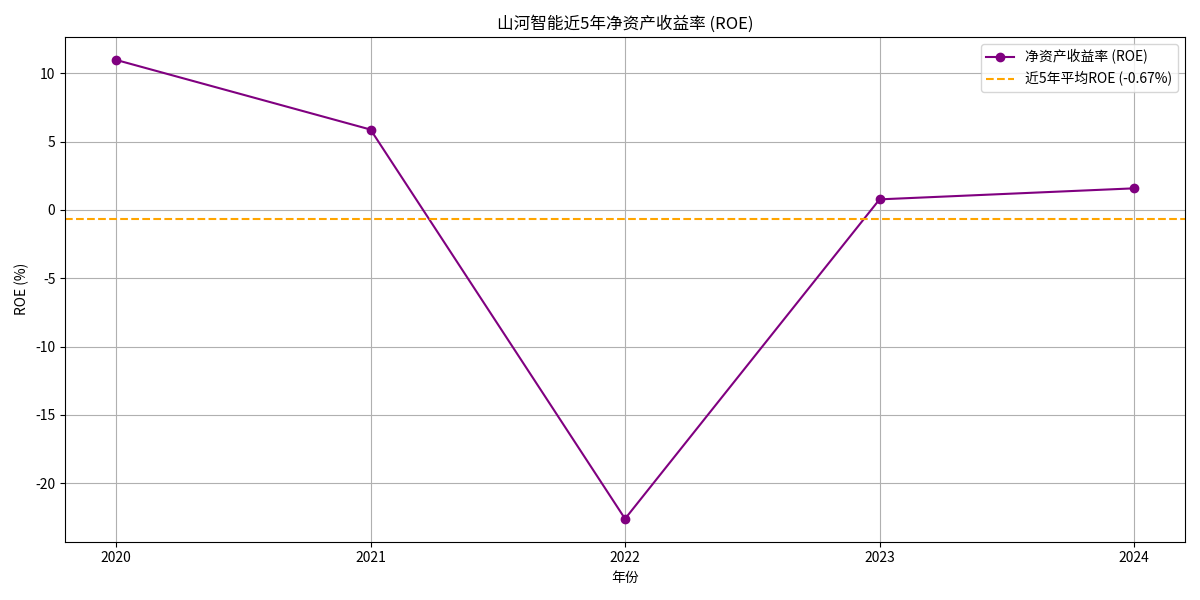

- 盈利能力(ROE)长期低迷

近5年,山河智能平均净资产收益率(ROE)为-0.67%,其中2022年ROE低至-22.2%(见图3)。ROE为负意味着公司未能有效利用股东资本创造收益,盈利能力显著弱于行业平均(工程机械行业ROE普遍在5%-15%区间)。

图3:山河智能近5年ROE走势(2020-2024)

当前高估值的主要支撑可能来自市场对其新业务(低空经济、飞行汽车等)的乐观预期,但需客观评估其实际进展与潜在风险:

-

新业务布局的“概念属性”大于实质贡献

山河智能在低空经济领域布局了轻型运动飞机(SA60L),并参股飞行汽车相关企业(山河星航),但目前相关业务尚未形成规模化收入。例如,SA60L虽获适航认证,但民用低空市场仍处于政策试点阶段,商业化落地周期长;飞行汽车项目仍处于技术研发阶段,短期内难以为公司贡献利润。 -

券商预期与现实的“估值差”

部分券商基于新业务前景,预测公司2025-2027年营收和净利润将快速增长(如2025年净利润1.8亿元,同比+292%),并给予2025年32倍PE的目标估值(对应目标价42元)。但当前230倍的PE已远超这一目标,反映市场情绪已过度透支未来3-5年的增长预期。 -

高估值的潜在风险

- 技术研发风险:高端装备(如飞行汽车)技术迭代快,若研发不及预期,可能导致技术落后;

- 股价波动风险:2025年8月初公司股价因异常波动(3日累计涨幅28.01%)被警示,短期投机情绪浓厚,存在非理性交易导致的回调风险;

- 估值泡沫风险:当前PE(230倍)是行业均值的2.8倍、券商目标PE(32倍)的7.2倍,估值泡沫明显。

- 短期需警惕股价回调风险,高估值与弱基本面的背离可能引发市场情绪反转;

- 长期需关注新业务(如低空经济、飞行汽车)的商业化进展,若相关业务能快速落地并贡献利润,估值或有消化空间;

- 投资者应重点跟踪公司2025年及以后的净利润兑现情况(如能否达到券商预测的1.8亿元),若实际盈利低于预期,估值将面临大幅下修压力。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考