2025年08月中旬 奥比中光毛利率41.27%能否维持?技术壁垒与竞争风险分析

分析奥比中光(688322.SH)41.27%毛利率的可持续性,探讨其技术壁垒、细分市场优势及研发投入收缩与国际竞争加剧带来的潜在风险。

奥比中光当前41.27%的毛利率具备一定的可持续性,但需关注研发投入收缩与国际竞争加剧带来的潜在风险。其历史毛利率表现稳定(近三年波动仅0.35个百分点),技术壁垒与细分市场领先地位构成核心支撑;但研发投入减少可能削弱长期竞争力,国际巨头的市场扩张或对定价权形成冲击。

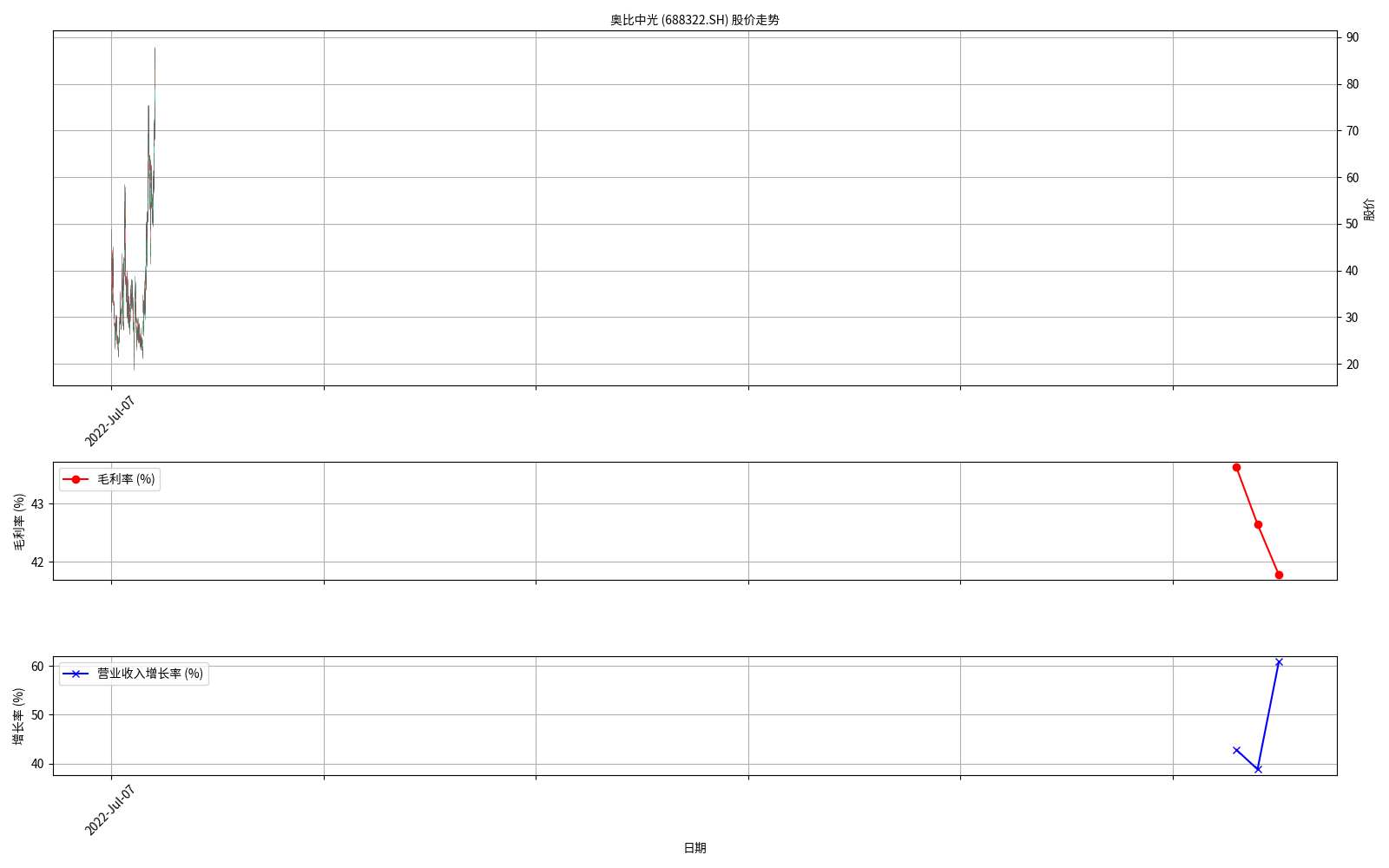

根据金灵量化数据库数据,奥比中光自2022年上市以来,年度毛利率始终稳定在40.92%-41.27%区间(平均41.15%),波动幅度仅0.35个百分点(见图1)。这一表现显著优于多数科技硬件企业,反映公司在成本控制(如供应链管理)和产品定价(如技术附加值)方面具备较强能力。

同时,公司营业收入保持增长态势(年化增长率2.93%),收入规模扩张有助于摊薄固定成本(如研发、生产设备折旧),进一步支撑毛利率稳定性。

选取虹软科技(纯软件)、格科微(纯芯片设计)作为可比公司,奥比中光毛利率表现如下:

- 与虹软科技(2023年毛利率89.70%)相比,奥比中光因硬件成本占比更高(软硬件结合模式),毛利率显著偏低,但符合行业特性(软件产品复制成本低,毛利率天然更高);

- 与格科微(2023年毛利率12.01%)相比,奥比中光因3D视觉感知技术的高附加值(如自研芯片、算法),毛利率显著领先,反映其在细分领域的技术优势。

综合来看,奥比中光在3D视觉感知行业中处于“软硬件结合模式下的中等偏上水平”,盈利能力优于纯硬件/芯片设计公司,但弱于纯软件企业。

奥比中光的3D视觉感知技术覆盖六大技术路线(结构光、iToF、双目、激光雷达等),是全球极少数具备全栈式自研能力的企业。其自研芯片(如MX6800)实现动态范围120dB突破,功耗较前代降低40%,显著提升产品竞争力;截至2025年,公司拥有专利1180条,技术护城河深厚。

技术优势直接转化为产品高附加值:在服务机器人(市占率超70%)、工业级应用(汽车制造、生物医药领域市占率超60%)等细分市场,公司产品因技术独特性具备较强定价权,支撑高毛利率。

2025年上半年,奥比中光营业收入同比增长104.14%(达4.35亿元),一季度营收增速亦高达105.63%。收入的快速增长有助于摊薄研发、生产等固定成本,提升单位产品毛利空间。

当前,奥比中光在服务机器人、工业级3D视觉应用等细分领域占据绝对领先地位(市占率超60%),市场集中度高,短期内价格战风险较低。这一市场地位为其维持稳定定价提供了保障。

2024年,奥比中光研发投入同比减少32.07%;2025年1-7月新获专利授权量同比下降39.71%。研发投入的收缩可能导致技术迭代放缓,若未来无法持续推出具备差异化优势的新产品(如更高性能的3D传感器),产品附加值或被竞争对手(如国内新兴科技企业)追赶,进而削弱定价权,拖累毛利率。

3D视觉感知行业吸引了苹果、微软、英特尔等国际巨头的关注。这些企业具备更强的资金和技术储备,若加大市场拓展力度(如通过低价策略抢占份额),可能冲击奥比中光在消费电子、汽车电子等领域的市场地位,迫使公司降价以维持竞争力,最终导致毛利率下滑。

- 乐观情景:若公司调整研发策略(如恢复研发投入强度)、巩固细分市场优势(如拓展汽车电子等高增长领域),毛利率有望长期稳定在40%-42%区间;

- 风险情景:若国际巨头加速布局3D视觉市场(如推出低价竞品)或研发投入持续收缩(技术优势弱化),毛利率存在下行至38%-40%的可能。

投资者需重点跟踪公司研发投入动态(如2025年全年研发费用增速)、国际竞争应对策略(如专利布局、客户绑定)及细分市场份额变化(如汽车电子领域进展)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考