中芯国际成熟制程份额全球第三,未来规划与投资分析

中芯国际成熟制程份额跃居全球第三,市场份额达12%。分析其财务表现、技术面及未来规划,包括产能扩张、技术迭代与资本开支,探讨国产替代机遇与国际竞争挑战。

根据搜索信息,2025年第一季度,中芯国际在全球成熟制程(非先进制程)晶圆代工市场的份额约为12%,跃居全球第三。主要竞争对手中,台积电以28%的份额保持第一,联电以13%位列第二,格芯则下滑至4.2%。这一市场地位的提升,反映了中芯国际在成熟制程领域的技术积累与产能扩张成果,尤其在国产替代加速的背景下,其本土供应链优势进一步凸显。

根据金灵量化数据库的财务数据(表1),中芯国际近三年及2024年三季报的财务表现呈现以下特征:

| 指标/年份 | 2022年(年报) | 2023年(年报) | 2024年三季报 |

|---|---|---|---|

| 营业收入(亿元) | 495.16 | 452.50 | 418.79 |

| 净利润(亿元) | 121.33 | 48.23 | 27.06 |

| 毛利率(%) | 38.30 | 21.89 | 17.64 |

| 研发投入占比(%) | 10.00 | 11.03 | 9.30 |

- 成长性压力:2022-2023年营收同比下滑8.6%,2024年前三季度营收仅为418.79亿元(全年或延续下滑),主要受全球半导体周期下行、消费电子需求疲软及先进制程扩产受限影响。

- 盈利能力弱化:净利润从2022年的121.33亿元大幅降至2023年的48.23亿元(降幅60%),2024年三季报进一步降至27.06亿元;毛利率从38.30%持续下滑至17.64%,反映产品定价能力下降或成本端压力(如设备折旧、原材料涨价)。

- 研发投入韧性:2023年研发投入占比提升至11.03%(较2022年+1.03pct),显示公司在行业低谷期仍重视技术储备;2024年三季报占比微降至9.30%,需关注是否为短期调整或长期策略变化。

截至2025年8月,中芯国际总市值约6945亿元,PE-TTM(187.77倍)显著高于电子行业平均(116.36倍),PB(4.61倍)低于行业平均(5.76倍)。

- 高PE反映市场对未来盈利修复的预期:当前PE高企主要因短期净利润基数较低(2024年三季报年化净利润约36亿元),若未来产能释放或技术突破推动盈利回升,PE有望回归合理区间。

- 低PB隐含资产回报担忧:PB低于行业平均,可能反映市场对其现有资产(如成熟制程产线)盈利能力的谨慎态度,需关注产能利用率及单位产能收入的改善情况。

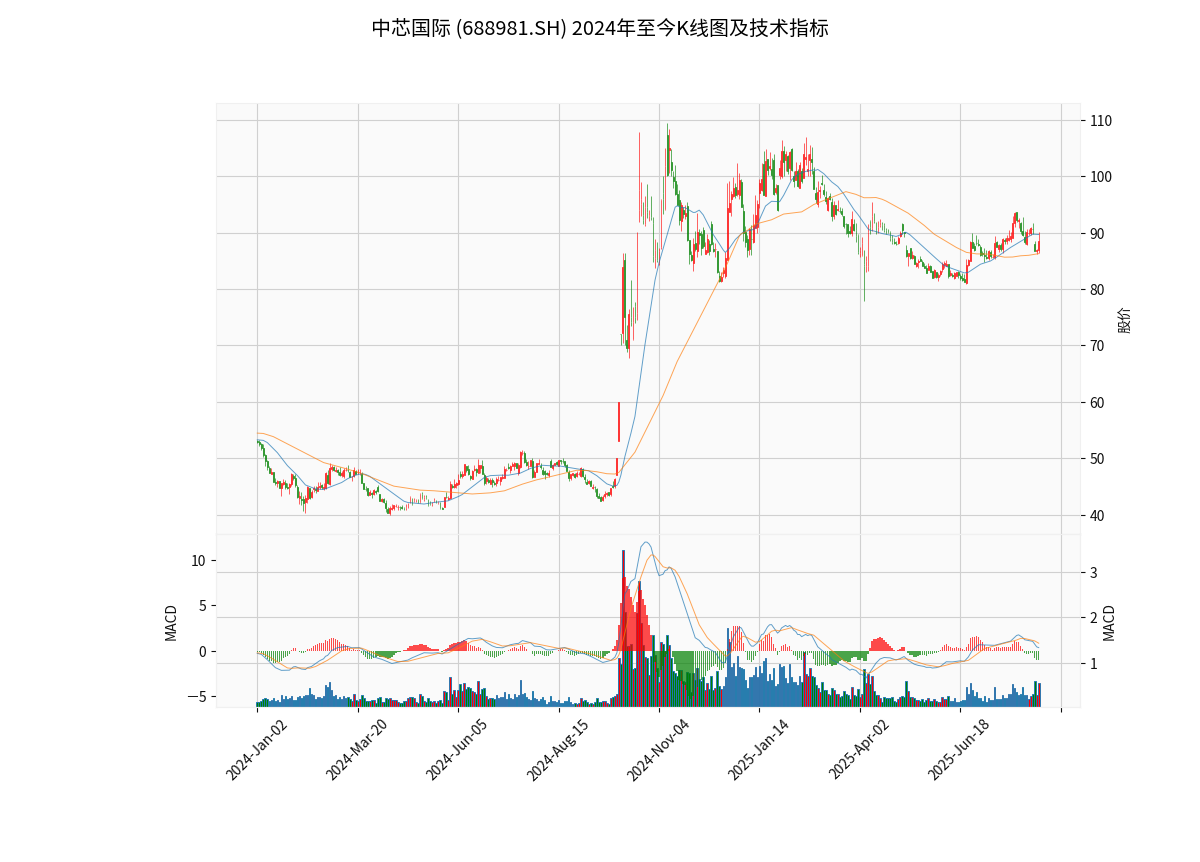

根据2024年初至今的日K线图( ),叠加20日、60日均线及MACD指标:

),叠加20日、60日均线及MACD指标:

- 均线关系:当前股价(88.52元)位于20日均线(89.66元)下方,但高于60日均线(86.28元),短期走势偏弱(受市场情绪或业绩压制),中期仍受60日均线支撑。

- MACD指标:DIF线(0.34)下穿DEA线(0.82),MACD柱为负(-0.98),形成死叉,短期空头力量占优,需警惕进一步回调风险。

综合技术面,中芯国际短期或延续调整,但中期趋势尚未完全转弱,60日均线(约86元)为关键支撑位。

根据搜索信息,中芯国际未来规划围绕“产能扩张、技术迭代、资本聚焦”三大主线展开:

- 成熟制程产能:每年实现约5万片12英寸晶圆产能增量,维持成熟制程(如28nm、14nm)的产能利用率(当前8英寸产线产能利用率高)。

- 新兴领域配套:配合国际客户“China for China”需求,计划建立SiC(碳化硅)、GaN(氮化镓)等第三代半导体产能,瞄准新能源汽车、5G通信等新兴市场。

- 成熟制程:巩固28nm、14nm FinFET技术的量产能力(如14nm BCD工艺车规级产品占比已达35%),扩大在物联网、汽车电子等领域的应用。

- 先进制程:推进7nm工艺客户验证(当前月产能3万片),采用自主FinFET架构及HKMG技术(高介电常数金属栅极);计划2025年前完成5nm芯片开发(但需依赖DUV设备,成本或增加50%)。

2025年资本开支维持75亿美元(与2024年持平),主要投向12英寸晶圆产线扩建及先进工艺设备采购(如DUV光刻机、刻蚀机等),以支撑成熟制程产能扩张和先进制程研发。

- 国产替代加速:中国半导体市场中,台积电份额虽领先(52%),但中芯国际(18%)、华虹半导体(10%)等本土厂商份额持续提升,政策支持(税收优惠、专项基金)强化产业链韧性。

- 新兴需求驱动:汽车电子、AI算力、新能源等领域对成熟制程芯片需求旺盛(占全球晶圆代工需求的70%以上),中芯国际的成熟制程技术优势可充分受益。

- 国际竞争加剧:台积电、联电等国际巨头在成熟制程领域仍具规模与成本优势(台积电成熟制程毛利率超50%),中芯国际需通过技术优化或本地化服务缩小差距。

- 技术封锁与成本压力:先进制程研发受限于EUV设备(未获ASML供应),5nm开发依赖DUV多重曝光技术,成本上升可能削弱竞争力;设备采购(如光刻机)的供应链稳定性也面临风险。

中芯国际成熟制程份额升至全球第三,是其技术积累与国产替代红利的阶段性成果,但短期财务承压(营收、利润下滑)与估值分歧(高PE、低PB)需警惕。未来规划中,产能扩张(成熟制程+第三代半导体)、技术迭代(7nm验证、5nm开发)及资本聚焦(产线与设备)是核心增长点。

- 关注产能落地进度:成熟制程产能增量及第三代半导体产线投产情况,将直接影响短期营收与市场份额。

- 跟踪技术突破进展:7nm客户验证结果、5nm开发成本控制能力,是判断长期竞争力的关键。

- 政策与供应链风险:国产替代政策落地效果(如设备国产化率提升)及国际供应链稳定性(如设备采购限制)需持续监测。

总体而言,中芯国际在成熟制程领域的领先地位具备长期价值,但短期需关注盈利修复与技术突破的节奏,投资者可结合技术面(60日均线支撑)与基本面(产能利用率、研发投入)动态调整策略。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考