2025年08月中旬 万华化学资产负债率65.8%健康吗?行业对比与风险分析

深度分析万华化学65.80%资产负债率健康性:对比行业均值35.5%,解读高负债驱动因素(产能扩张/并购),评估短期偿债能力与长期风险,提供投资决策依据。

发布时间:2025年8月13日 分类:金融分析 阅读时间:6 分钟

万华化学资产负债率健康性分析报告

一、核心结论

万华化学当前资产负债率(约65.80%)在行业内属于较高水平,但其负债扩张主要由

产能建设、战略投资及并购

等经营性需求驱动,与公司“通过资本开支扩大产能、巩固全球化工龙头地位”的发展战略高度相关。结合历史趋势、行业对比及偿债能力分析,其负债水平虽高于行业均值,但在公司稳定的现金流和较强的盈利能力支撑下,短期风险可控;长期需关注资本开支落地后的收益兑现情况及债务结构优化进展。

二、量化分析:资产负债率的多维度对比

1. 历史趋势:负债水平稳中有升,与扩张周期同步

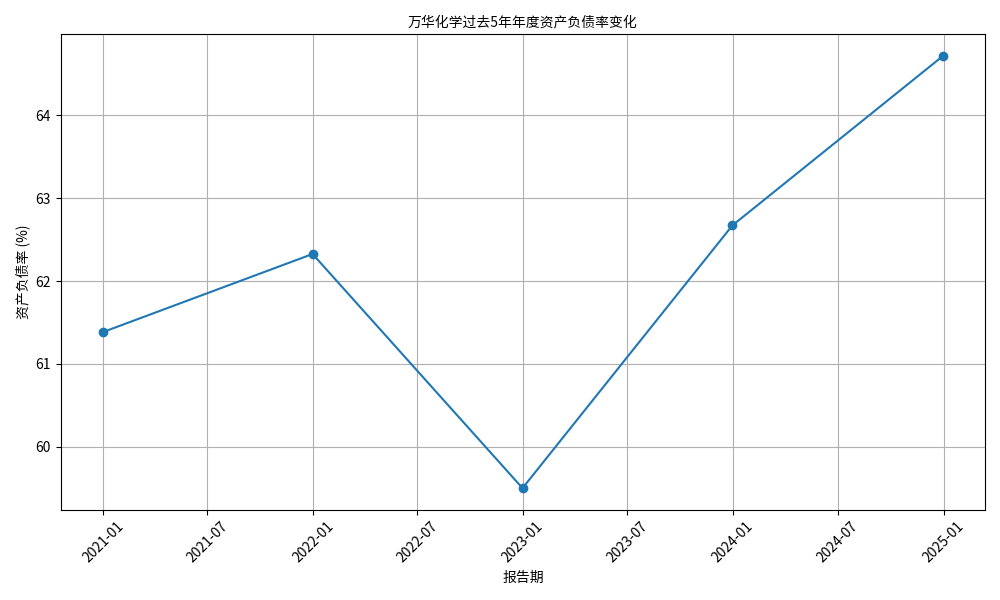

万华化学过去5年(2020-2024年)资产负债率分别为61.38%、62.33%、59.50%、62.67%、64.72%(2024年报数据),2025年最新数据约65.80%。从趋势看,2022年因部分项目投产阶段性降负债后,2023年起随新产能(如蓬莱PDH、烟台乙烯装置)建设重启,负债率持续温和上升(见图1)。

图1:万华化学2020-2024年资产负债率变化趋势

结论

:当前负债率处于近5年高位,与公司新一轮产能扩张周期高度相关,属于主动加杠杆行为。

2. 行业对比:显著高于行业均值,但低于部分激进扩张同行

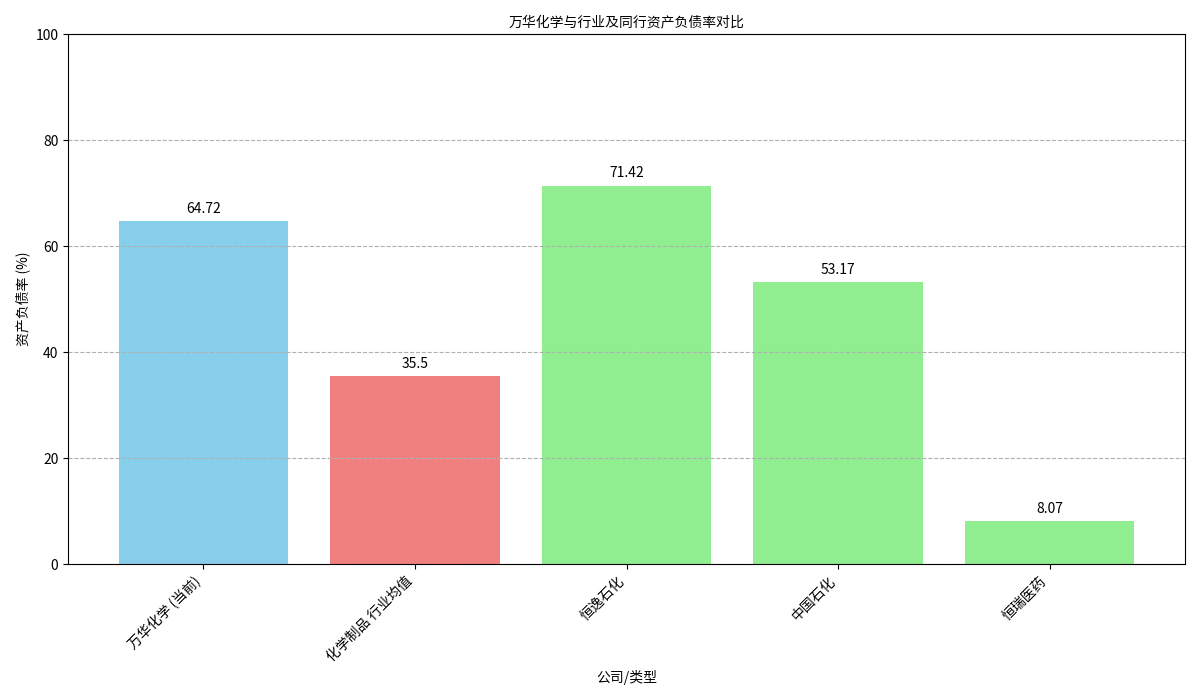

万华化学所属申万二级行业为“化学制品”,行业最新平均资产负债率为35.50%(见图2)。横向对比主要化工企业:

- 恒逸石化(71.42%):同为重资产扩张型企业,负债率更高;

- 中国石化(53.17%):央企背景,融资成本低,负债更保守;

- 恒瑞医药(8.07%):医药行业轻资产特性,可比性低,仅作参考。

图2:万华化学与行业及主要同行资产负债率对比

结论

:万华负债率远高于行业均值(约1.85倍),但低于部分激进扩张的民营化工企业(如恒逸石化),在行业内属于“高杠杆但非极端”水平。

三、定性分析:高负债的驱动因素与市场评价

1. 负债扩张的核心驱动:产能建设与战略布局

万华化学当前负债水平主要由以下经营性需求推动:

- 产能扩张:2024-2025年密集推进烟台化工产业园P醇扩建、蓬莱一期PDH、福建特种聚烯烃等项目,总投资超百亿;

- 技术升级:对现有100万吨/年乙烯装置进行原料多元化技改,提升生产效率;

- 并购与合作:2025年收购法国康睿特种异氰酸酯业务,拓展全球高端市场;

- 战略投资:旗下石化子公司增资扩股引入战投,优化资本结构。

本质

:负债多用于“能直接转化为未来收益”的固定资产和技术投入,符合化工行业“重资产、长周期”的发展规律。

2. 市场对负债健康性的分歧点

市场对万华高负债的评价呈现“潜力与风险并存”的特征:

- 积极观点:公司作为全球MDI(聚氨酯核心原料)龙头,市场地位稳固,2024年营收同比增长12%,经营活动现金流持续净流入(2025年一季度末货币资金+未分配利润可覆盖流动负债),短期偿债能力有保障;

- 担忧观点:融资结构中短期债务占比偏高(2022-2024年短期偿债指标趋弱),叠加2025年庞大的资本开支计划(如福建项目),可能加剧流动性压力;惠誉曾因“资本支出高于预期”将其评级展望调至负面。

四、健康性综合判断与投资启示

1. 健康性判断

万华化学65.80%的资产负债率是否“健康”需结合以下维度综合评估:

- 合理性:负债用途明确(产能/技术/并购),符合公司“全球化工龙头”的扩张战略,属于“生产性负债”而非“维持性负债”;

- 安全性:经营现金流稳健(2024年经营活动现金流净额超200亿元),货币资金可覆盖短期债务,短期偿债风险可控;

- 潜在风险:短期债务占比高、行业平均负债率偏低(35.50%),若未来产能投放不及预期或化工品价格下行,可能放大财务压力。

2. 投资启示

- 乐观情景:若新增产能(如福建特种聚烯烃)按计划投产并贡献收益,高负债将转化为长期竞争力,负债率有望随资产规模扩大而自然回落;

- 风险情景:需重点关注短期偿债指标(如流动比率、速动比率)及资本开支进度,若出现“债务到期+项目延期”的双重压力,可能引发市场对财务健康性的重新定价。

总结

:万华化学当前资产负债率虽高于行业均值,但主要由经营性扩张驱动,短期偿债能力有保障,长期健康性取决于产能落地后的收益兑现。投资者需动态跟踪其资本开支进度、现金流覆盖能力及行业景气度变化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考