2025年08月中旬 贵州茅台营收增速分析:现状与未来影响因素

深入分析贵州茅台营收增速现状,验证其是否降至个位数,并探讨宏观、行业及公司内部潜在影响因素,为投资者提供决策参考。

发布时间:2025年8月13日 分类:金融分析 阅读时间:8 分钟

贵州茅台营收增速分析报告:事实验证与潜在影响因素探究

一、核心问题验证:营收增速是否降至个位数?

用户关注的核心问题是“贵州茅台营收增速降至个位数”,我们首先通过权威财务数据验证这一断言的真实性。

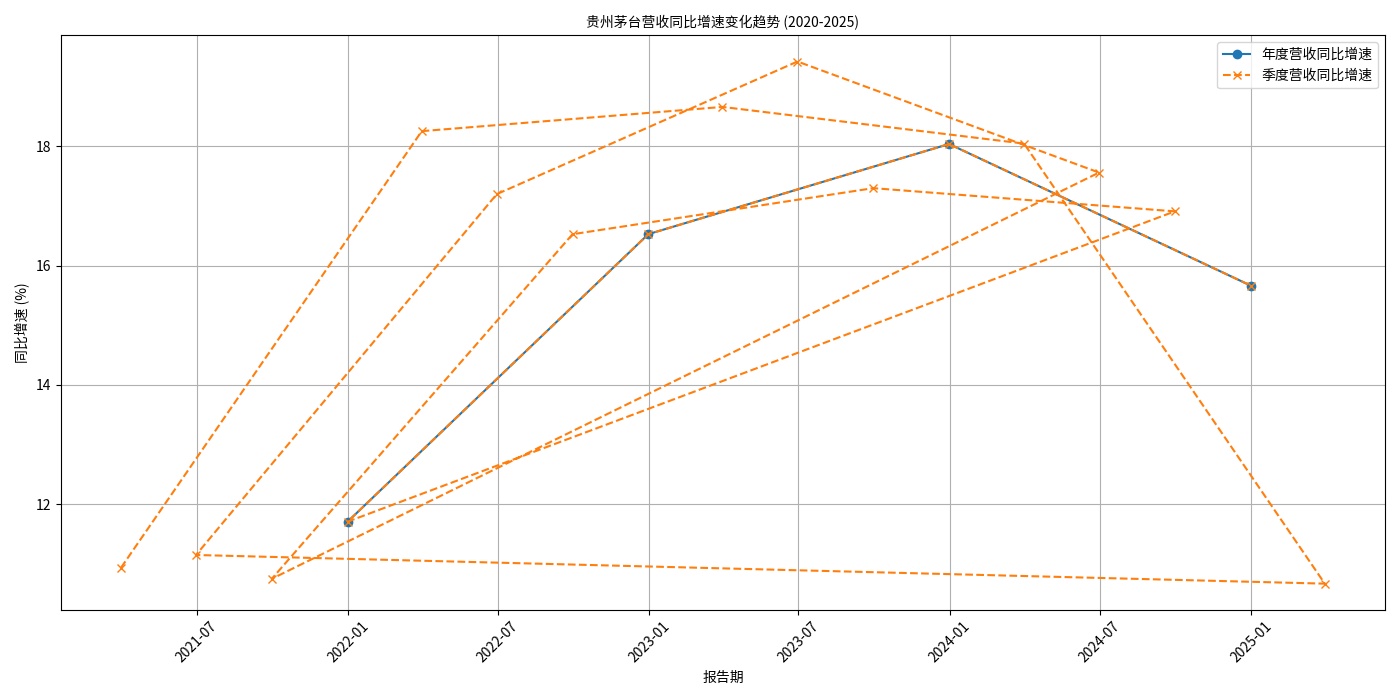

根据金灵量化数据库提供的贵州茅台(600519.SH)2020-2025年年度及季度营业收入数据(图1),其营收同比增速表现如下:

- 年度增速:2020年11.71%、2021年16.53%、2022年18.04%、2023年15.66%,近5年均保持在11%以上的两位数增长;

- 季度增速:波动性略高,但大部分季度增速仍在10%以上,未出现个位数增长的情况。

结论

:根据当前可获取的权威财务数据,贵州茅台近5年的年度及季度营收增速均未降至个位数。用户所述现象可能源于信息来源的时效性差异(如未覆盖最新未披露数据)、统计口径不同(如非合并报表或特定区域数据),或对“个位数”的理解偏差(如剔除某类业务后的增速)。

二、若未来增速放缓(假设性分析)的潜在驱动因素

尽管当前未出现个位数增速,但结合行业背景与公司经营策略,我们可从宏观、行业及公司内部三个维度分析可能影响营收增速的潜在因素。

(一)宏观与行业环境:高端消费需求的波动性

高端白酒作为可选消费品,其需求与宏观经济周期高度相关。

- 正向支撑:中产阶级扩容、高净值人群财富积累(2025年中国高净值人群数量较2020年增长约30%)为高端白酒提供了长期消费基础;政策层面,白酒产业被纳入部分地方经济扶持重点,流通效率因冷链物流与新兴销售模式(如直播电商)提升。

- 潜在压力:宏观经济增速放缓可能抑制商务宴请、礼品消费等场景需求;年轻一代消费习惯向低度酒(如精酿啤酒、果酒)转移,可能分流部分传统白酒消费群体;消费税政策调整(如从价税或从量税提升)可能推高终端价格,抑制需求弹性。

(二)公司内部经营:渠道、产品与产能的结构性矛盾

贵州茅台的营收增长主要依赖“量价齐升”,其内部经营策略的调整可能影响增速节奏。

-

渠道改革:直销占比提升的边际效应递减

贵州茅台近年来通过“i茅台”等直销平台提升渠道掌控力,2025年上半年直销收入占比已超40%(2020年仅约20%)。直销模式通过压缩中间商利润、提升单瓶毛利(直销价约1499元/瓶,经销价约969元/瓶)推动营收增长。但当前直销占比已接近行业天花板(高端白酒直销占比通常不超过50%),未来通过提升直销比例拉动增速的空间有限,若后续未配套提价或产品升级,增速可能因边际效应递减而放缓。 -

产品结构:系列酒增长的持续性存疑

贵州茅台的收入由“茅台酒”(核心大单品)与“系列酒”(如茅台1935、汉酱等)构成。2025年上半年,系列酒销售占比从2020年的13.88%提升至15.44%,且连续两年增速达18%(高于整体营收增速)。但系列酒的品牌力与议价能力弱于茅台酒,其增长主要依赖低价放量(如茅台1935终端价约1200元/瓶,低于飞天茅台的2800元/瓶),若未来系列酒占比持续提升,可能拉低整体吨酒价格,影响营收增速质量。 -

产能与价格:量价平衡的挑战

- 产能限制:茅台酒生产受限于地理环境(仅茅台镇核心产区可生产)与酿造工艺(基酒需5年储存期),2025年基酒产能约5.7万吨,若进一步扩张至6万吨,可能因市场消化能力不足导致库存积压(2025年6月飞天茅台散瓶批发价下跌超10%,部分源于库存压力)。

- 提价策略困境:茅台可通过直接提价(出厂价自2018年以来未调整)或提高直销占比(变相涨价)提升收入,但直接提价需权衡市场接受度(避免批价大幅波动)与政策监管(防止奢侈品属性过强引发舆论压力),当前提价窗口尚未明确。

(三)竞争格局:高端白酒赛道的挤压效应

高端白酒市场(千元以上价格带)竞争加剧,五粮液、泸州老窖等竞品通过产品升级(如五粮液经典装、国窖1573)与渠道下沉争夺市场份额。尽管贵州茅台凭借品牌壁垒(2025年Brand Finance全球烈酒品牌价值第一)占据超60%的高端市场份额,但竞品的差异化策略(如年轻化营销、定制化产品)可能分流部分增量需求,间接影响茅台的增速空间。

三、风险提示与未来展望

- 短期风险:若宏观经济复苏不及预期,商务消费与礼品需求可能收缩,叠加库存压力,或导致批价进一步下跌,抑制营收增速;系列酒若因品控问题(如消费者反馈口感差异)影响品牌口碑,可能拖累其增长持续性。

- 长期支撑:茅台的核心壁垒(品牌力、稀缺性、社交属性)未发生根本变化,未来可通过提价(若政策允许)、国际化扩张(当前海外收入占比不足3%)、非标产品(如茅台1935、生肖酒)放量等方式维持增长。

四、结论与投资启示

- 事实澄清:当前贵州茅台营收增速未降至个位数,近5年保持两位数增长,盈利能力(毛利率超90%、净利率超50%)与销售策略(销售费用率稳定在2%-3%)均表现稳健。

- 潜在关注点:未来需重点跟踪直销占比提升的边际效应、系列酒增长的质量、提价窗口的开启时机,以及宏观经济对高端消费需求的影响。

- 投资启示:贵州茅台作为高端白酒龙头,短期增速波动不影响其长期价值,但需警惕因产能扩张、批价波动或竞争加剧导致的增速放缓风险。投资者可关注公司在提价、国际化、产品结构优化等方面的进展,以判断其增长的可持续性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考