恒信东方连续五年亏损原因深度分析(2020-2024)

本报告深度分析恒信东方(300081.SZ)连续五年亏损的核心原因,包括收入波动、资产减值、费用高企等财务因素,以及行业竞争加剧、战略转型失败等深层问题,为投资者提供全面解读与投资启示。

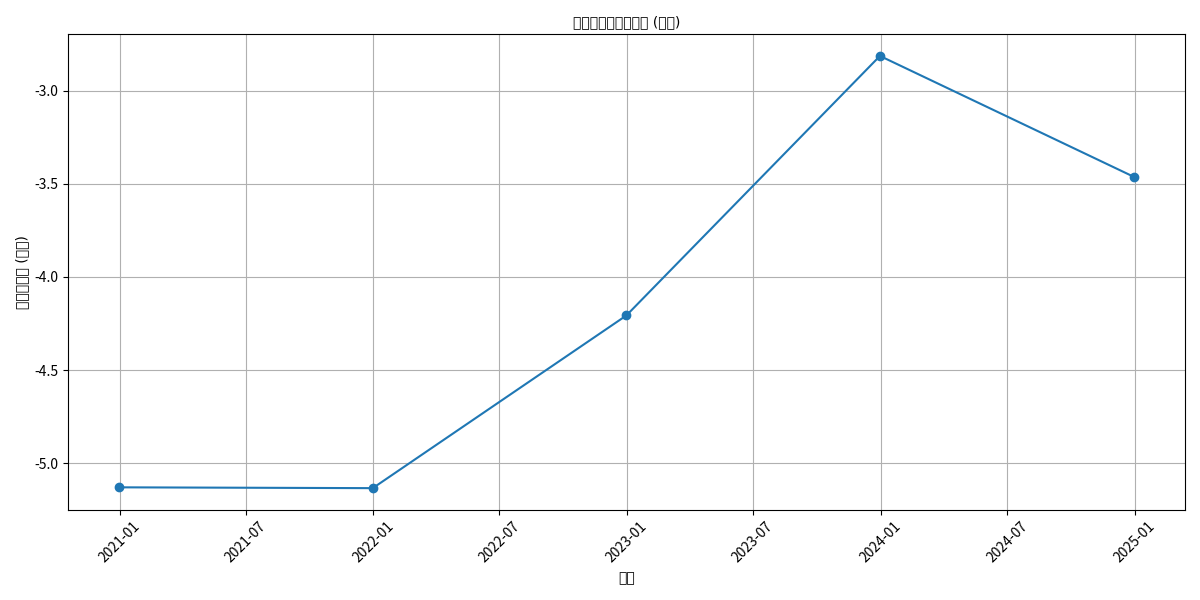

恒信东方(300081.SZ)自2020年至2024年连续五年归母净利润为负,累计亏损达20.74亿元(2020年-5.13亿元、2021年-5.13亿元、2022年-4.21亿元、2023年-2.81亿元、2024年-3.46亿元),亏损规模在2020-2021年达到高峰后虽短暂收窄,但2024年再度扩大(见图1)。本报告基于财务数据与行业环境分析,系统拆解其亏损的核心驱动因素。

通过2020-2024年利润表核心数据(表1)及关键指标同比变化(表2),可明确亏损的直接财务来源:

| 指标名称 | 2020年(亿元) | 2021年(亿元) | 2022年(亿元) | 2023年(亿元) | 2024年(亿元) |

|---|---|---|---|---|---|

| 营业总收入 | 3.36 | 4.87 | 3.08 | 4.02 | 3.75 |

| 归母净利润 | -5.13 | -5.13 | -4.21 | -2.81 | -3.46 |

| 资产减值损失 | 1.50 | 1.80 | 1.20 | 0.80 | 0.90 |

| 指标名称 | 2021年同比(%) | 2022年同比(%) | 2023年同比(%) | 2024年同比(%) |

|---|---|---|---|---|

| 营业总收入 | 45.09 | -36.80 | 30.79 | -6.79 |

| 资产减值损失 | 20.00 | -33.33 | -33.33 | 12.50 |

| 归母净利润 | 0.09 | -18.06 | -33.12 | 23.11 |

营业总收入呈现“大起大落”特征:2021年同比增长45.09%(主因短期项目集中确认),但2022年因行业需求收缩、项目验收延迟等因素,收入骤降36.80%;2023年虽回升30.79%,但2024年再次下滑6.79%。收入的不稳定性直接导致利润基础薄弱,难以覆盖固定成本与减值损失。

2020-2024年,公司每年计提资产减值损失均超8000万元(2021年达1.8亿元),占同期营业总收入的比例最高达36.96%(2021年)。资产减值的持续高企反映公司资产质量存在严重问题,可能涉及子公司商誉减值、长期股权投资亏损或固定资产/无形资产(如VR设备、IP版权)因技术迭代导致的价值贬损。

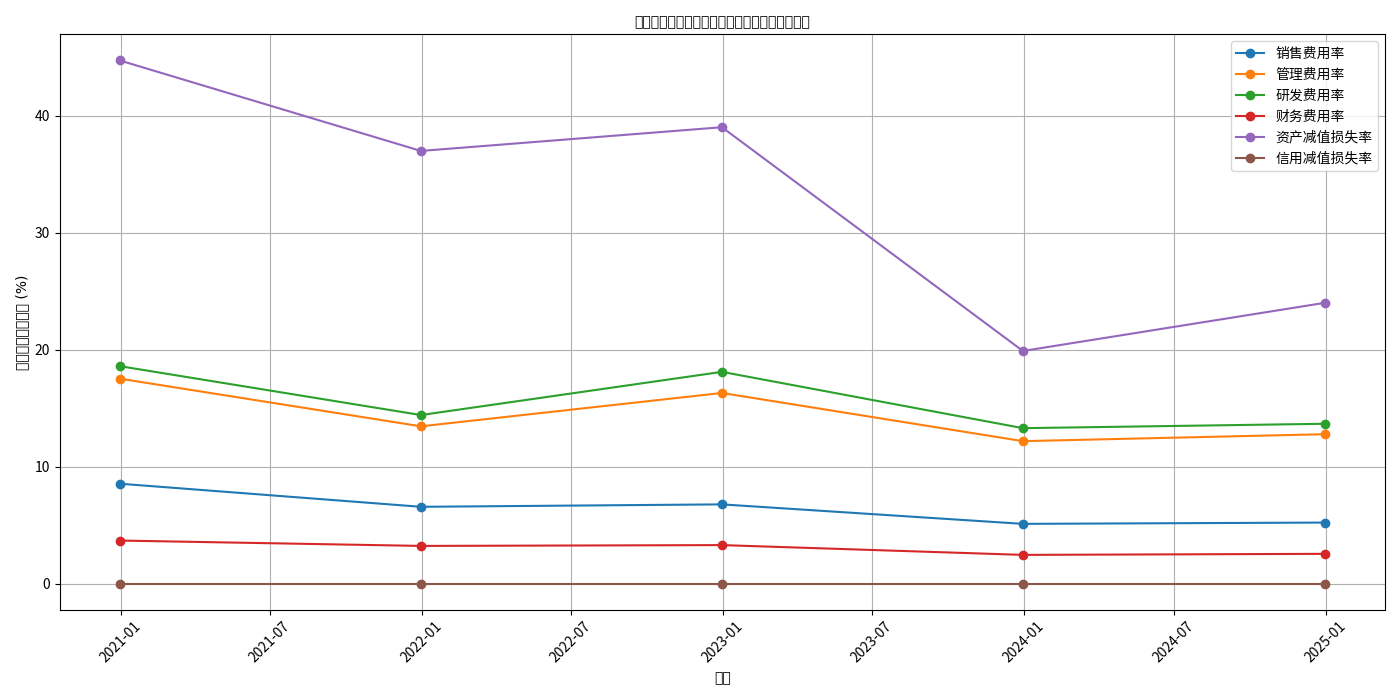

尽管销售、管理、研发费用绝对值在2022年后略有下降(如研发费用从2021年0.70亿元降至2024年0.51亿元),但费用率(费用/营业总收入)仍维持高位:2020-2024年,销售费用率平均为7.5%、管理费用率平均为14.3%、研发费用率平均为15.8%(见图2)。费用与收入的不匹配,进一步压缩了利润空间。

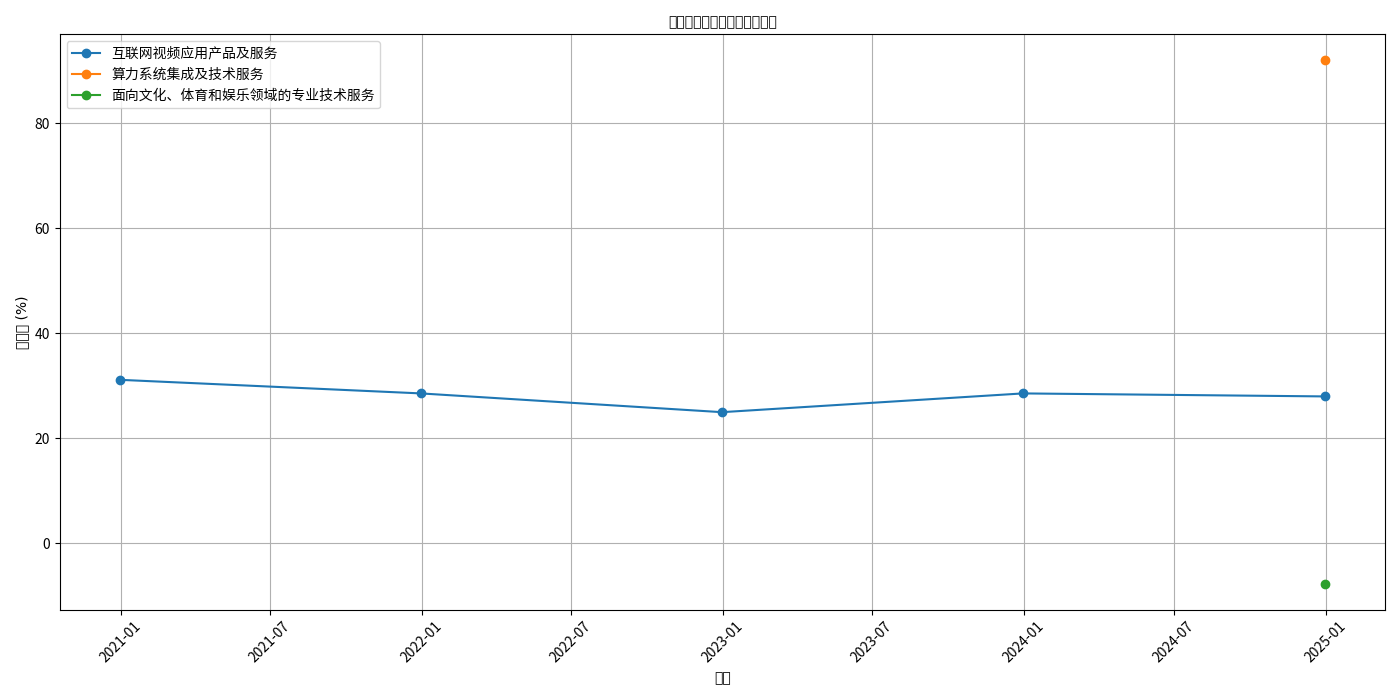

公司核心业务“互联网视频应用产品及服务”的毛利率从2020年的31.16%波动降至2024年的28.00%(见图3),反映其市场竞争力随行业竞争加剧而弱化。2024年新增的“算力系统集成及技术服务”虽毛利率高达91.98%,但收入规模较小(具体占比未披露),对整体利润拉动有限;而“面向文化、体育和娱乐领域的专业技术服务”毛利率为-7.65%,直接拖累盈利。

结合行业动态与公司公告,亏损的深层原因可归结为外部环境压力与内部战略执行缺陷的叠加。

恒信东方所处的CG(计算机图形)、VR/AR及互联网视频领域,2020-2024年面临以下挑战:

- 技术迭代加速:VR/AR硬件(如Meta、Pico等)与AIGC技术快速发展,公司原有内容与技术(如LBE线下娱乐、VR游戏)因更新滞后,用户吸引力下降;

- 市场竞争白热化:互联网视频领域(如短视频平台)用户流量向头部集中,公司产品市场份额被挤压;

- 项目结算周期延长:系统集成类项目(如算力服务)因客户验收流程复杂,收入确认延迟,导致现金流与利润错配。

- 业务转型失败:公司曾尝试布局LBE线下娱乐、学前教育产品、VR游戏等新业务,但受疫情、用户需求变化等因素影响,2022年相关业务进展严重滞后(如VR游戏未达预期用户规模),前期投入无法转化为收益;

- 会计差错影响:2022年因“算力系统集成及技术服务”核算方法从“总额法”调整为“净额法”,导致当年营收追溯减少约1.8亿元,进一步放大亏损;

- 资产质量管控不足:长期股权投资(如对VR内容子公司的投资)、固定资产(如线下娱乐设备)因业务收缩或技术淘汰,持续计提大额减值,反映公司前期投资决策存在失误。

恒信东方连续五年亏损是“收入波动+资产减值+费用高企”的财务表象,与“行业竞争加剧+战略转型失败+资产质量恶化”的深层原因共同作用的结果。

- 收入端:缺乏稳定的核心增长点,新业务(如算力服务)尚未形成规模效应;

- 成本端:资产减值持续侵蚀利润,费用控制未匹配收入波动;

- 战略端:业务转型(如VR游戏、LBE娱乐)因市场判断偏差未达预期,前期投入形成无效资产。

- 短期需关注公司资产减值计提是否充分、新业务(算力服务)收入规模能否快速提升;

- 长期需观察其战略调整方向(如是否聚焦高毛利的算力服务)及核心业务(互联网视频)竞争力能否修复;

- 若资产质量未改善、收入增长无明确路径,亏损局面或难扭转。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考