2025年08月中旬 兖矿能源产能扩张对ROE影响分析:短期承压长期分化

本报告分析兖矿能源煤炭与化工产能扩张计划对其ROE的影响,基于杜邦三因子(销售净利率、总资产周转率、权益乘数)评估短期压力与长期潜力,揭示投资风险与关键跟踪指标。

发布时间:2025年8月14日 分类:金融分析 阅读时间:11 分钟

兖矿能源产能扩张计划对ROE的影响分析报告

一、核心问题与分析框架

本报告聚焦兖矿能源(600188.SH)产能扩张计划对其核心盈利指标——净资产收益率(ROE)的影响。采用杜邦分析框架(ROE=销售净利率×总资产周转率×权益乘数),从盈利效率(销售净利率)、资产运营效率(总资产周转率)、财务杠杆(权益乘数)三个维度,结合公司产能扩张的具体规划与历史财务数据,系统评估扩张对ROE的潜在影响。

二、产能扩张计划的核心细节

根据公开信息,兖矿能源当前产能扩张以“煤炭+化工”双轮驱动,重点布局国内(山东、陕蒙、新疆)及海外(澳洲)市场,具体规划如下:

项目类型 |

关键项目 |

设计产能/目标 |

投资与进度 |

融资线索 |

|---|---|---|---|---|

煤炭项目 |

山东万福煤矿、新疆五彩湾四号露天矿(一期) | 180万吨/年(万福)、1000万吨/年(五彩湾) | 2024年底试运转(万福)、2025年建成(五彩湾) | 未明确,2025年发行超短融20亿元 |

| 陕蒙/澳洲基地产能释放 | 200-300万吨(陕蒙)、100-200万吨(澳洲) | 持续释放中 | 未明确 | |

| 收并购增厚产能 | 核定产能超1亿吨 | 已完成 | 未明确 | |

化工项目 |

荣信化工80万吨烯烃项目(在建) | 40万吨/年聚乙烯+40万吨/年聚丙烯 | 预计2026年投产 | 未明确 |

| 鲁南化工6万吨聚甲醛项目(在建) | 聚甲醛产能增至14万吨/年 | 2026年底试车 | 未明确 | |

| 新疆能化五彩湾80万吨/年煤制烯烃项目(拟建) | 未明确 | 2025年底开工,总投资208.58亿元,建设周期两年半 | 未明确 |

总结

:扩张以煤炭产能增量(新建矿井、收并购)和化工产业链延伸(烯烃、聚甲醛)为主,投资规模大(仅新疆煤制烯烃项目超200亿元),建设周期集中在2025-2026年,资金来源可能依赖债务融资(近期已发行超短融20亿元)。

三、历史ROE表现与驱动因素

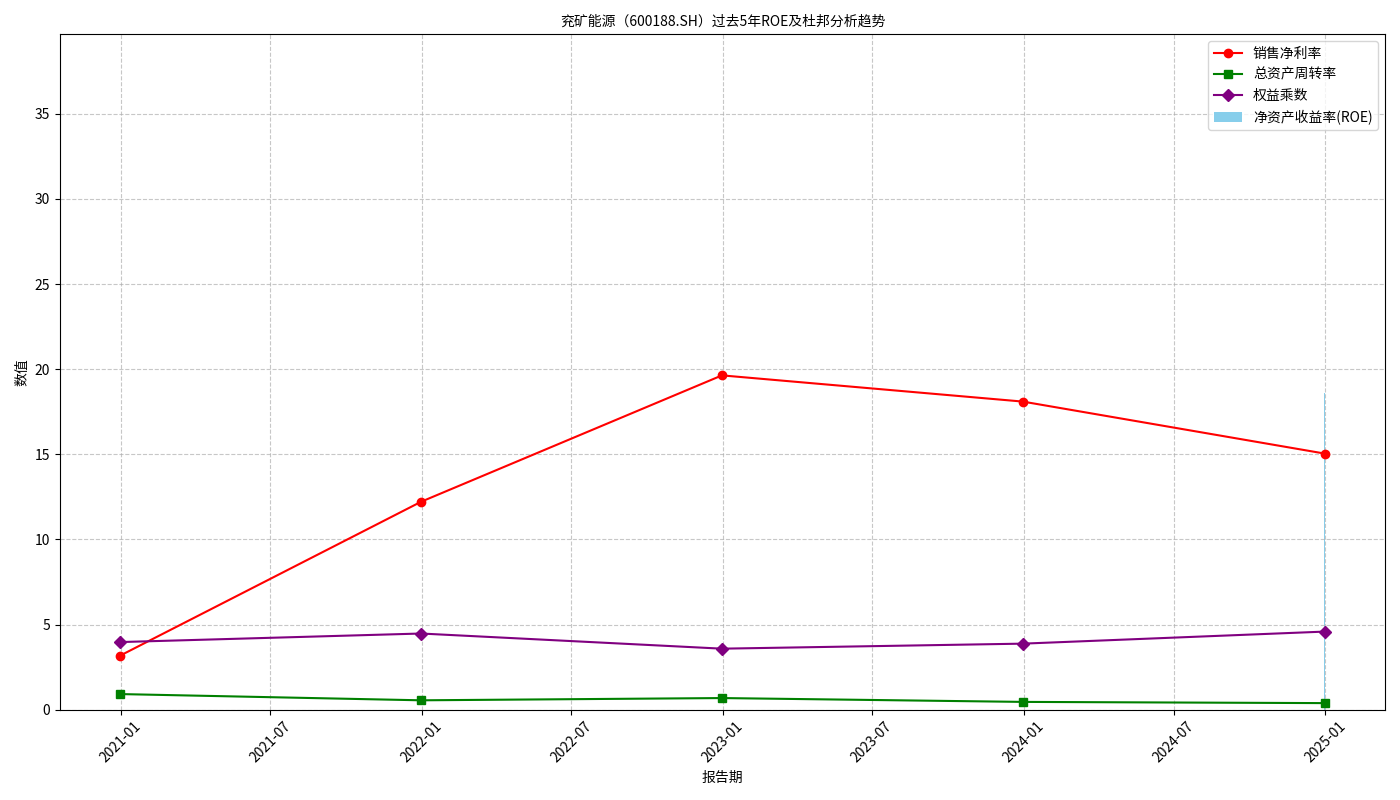

根据金灵量化数据库,兖矿能源过去5年ROE及杜邦三因子数据如下(表1、图1):

表1:兖矿能源2020-2024年ROE及杜邦分析(单位:%)

| 报告期 | ROE | 销售净利率 | 总资产周转率(次) | 权益乘数 |

|---|---|---|---|---|

| 2020-12-31 | 12.13 | 3.18 | 0.92 | 3.98 |

| 2021-12-31 | 26.59 | 12.22 | 0.56 | 4.48 |

| 2022-12-31 | 37.78 | 19.64 | 0.69 | 3.59 |

| 2023-12-31 | 24.06 | 18.10 | 0.46 | 3.88 |

| 2024-12-31 | 18.58 | 15.05 | 0.39 | 4.59 |

历史驱动特征

:

- 销售净利率主导ROE波动:2020-2022年ROE从12.13%升至37.78%,核心驱动是销售净利率从3.18%飙升至19.64%(受益于煤炭价格上涨及成本控制);2023-2024年ROE回落(24.06%→18.58%),主因销售净利率下降(18.10%→15.05%),反映煤炭价格周期性下行压力。

- 总资产周转率持续下滑:2020年资产周转率0.92次(高效),2024年降至0.39次,表明资产规模扩张(如历史产能投资)未同步带动收入增长,资产利用效率下降。

- 权益乘数波动显著:2022年因盈利改善(留存收益增加)降至3.59,2024年回升至4.59,可能与近期产能扩张的债务融资有关。

四、产能扩张对ROE三因子的具体影响

1. 销售净利率:短期承压,长期或受益于规模效应

- 短期压力:新产能投产初期(如荣信化工烯烃项目2026年投产、新疆煤制烯烃2028年投产)需承担高额折旧(固定资产投资大)、利息费用(若债务融资)及初期运营成本(如调试、人员培训),可能压低销售净利率。例如,新疆煤制烯烃项目总投资208.58亿元,投产后年折旧费用或超10亿元(按10年折旧测算),直接影响利润。

- 长期利好:若新产能实现规模化生产(如陕蒙/澳洲基地释放优质煤炭产能、化工项目提升高附加值产品占比),单位成本有望下降(规模效应),叠加公司历史较强的成本管控能力(市场分析提及“扩产中成本管控良好”),销售净利率或企稳回升。此外,产能扩张可对冲煤炭价格下行风险(信达证券预测“煤价下行时,产能扩张弥补利润下滑”),支撑盈利稳定性。

2. 总资产周转率:短期下行压力大,长期依赖收入增速

- 短期拖累:产能扩张需大量资本开支(如新疆煤制烯烃项目),总资产规模将快速增加(分母扩大);但新产能贡献收入需时间(如新疆五彩湾四号矿2025年建成,2026年起逐步释放产量),收入增速可能滞后于资产增速,导致总资产周转率进一步下降(2024年已降至0.39次)。历史数据显示,2020-2024年总资产周转率从0.92次降至0.39次,与历史产能扩张中资产增速快于收入增速直接相关,需警惕新扩张重蹈覆辙。

- 长期改善条件:若新产能投产后收入增速显著提升(如3亿吨煤炭产能目标达成,市占率超陕煤、中煤,成为行业龙二),总资产周转率或触底回升。例如,若2027年煤炭产量较2024年增长20%(假设),而总资产增速控制在15%以内,周转率有望从0.39次升至0.45次(测算值)。

3. 权益乘数:债务融资推高杠杆,需平衡风险与收益

- 杠杆提升逻辑:产能扩张资金需求大(仅新疆煤制烯烃项目需208.58亿元),公司可能依赖债务融资(2025年已发行超短融20亿元,且获准注册债务融资工具)。若以债务融资为主,总资产和负债同步增加,权益乘数(总资产/股东权益)将上升,短期可放大ROE(权益乘数与ROE正相关)。

- 风险提示:当前资产负债率62.9%(资源型企业常见水平),但权益乘数已从2022年的3.59升至2024年的4.59,若进一步加杠杆(如债务融资占比超50%),财务风险将上升(利息支出增加、偿债压力加大)。若未来销售净利率因煤价下行或成本上升而下降,高杠杆可能反噬ROE(ROE=净利率×周转率×权益乘数,任一因子恶化均可能拖累整体)。

五、综合结论与投资启示

结论

:兖矿能源产能扩张对ROE的影响呈现“短期承压、长期分化”特征:

- 短期(2025-2026年):新产能未完全投产,资本开支推高总资产规模(拖累周转率)、债务融资推高杠杆(放大风险)、初期成本压力(压低净利率),ROE或延续2023-2024年的下行趋势。

- 长期(2027年后):若新产能顺利释放(如3亿吨煤炭目标达成、化工项目投产),规模效应降低单位成本(提升净利率)、收入增速超过资产增速(改善周转率)、杠杆维持合理水平(平衡风险),ROE有望企稳回升,甚至突破历史高位(2022年37.78%)。

投资启示

:- 关注投产进度:重点跟踪新疆五彩湾四号矿(2025年建成)、荣信化工烯烃项目(2026年投产)的实际投产时间及产能爬坡效率,这是收入增速能否匹配资产扩张的关键。

- 监控成本与杠杆:需观察扩张期销售费用率、管理费用率(尤其是折旧、利息费用)的变化,以及资产负债率是否突破70%警戒线(当前62.9%),避免高杠杆反噬盈利。

- 煤价与市场需求:煤炭价格是销售净利率的核心变量,需关注全球能源供需、国内保供政策对煤价的影响;化工产品(烯烃、聚甲醛)需跟踪下游需求(如塑料、建材)的景气度,避免产能过剩压制价格。

总结

:兖矿能源产能扩张是“以时间换空间”的战略选择,短期ROE或承压,但长期若能实现“收入-资产-杠杆”的良性循环,ROE有望重回升势,建议投资者关注投产进度与成本管控的落地效果。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考