茅台直销占比提升冲击经销商体系:利润、地位与情绪三重压力

分析贵州茅台直销渠道占比提升至43.83%对经销商体系的冲击,包括利润压缩、配额削减及情绪影响,揭示茅台渠道改革的财务影响与长期战略意义。

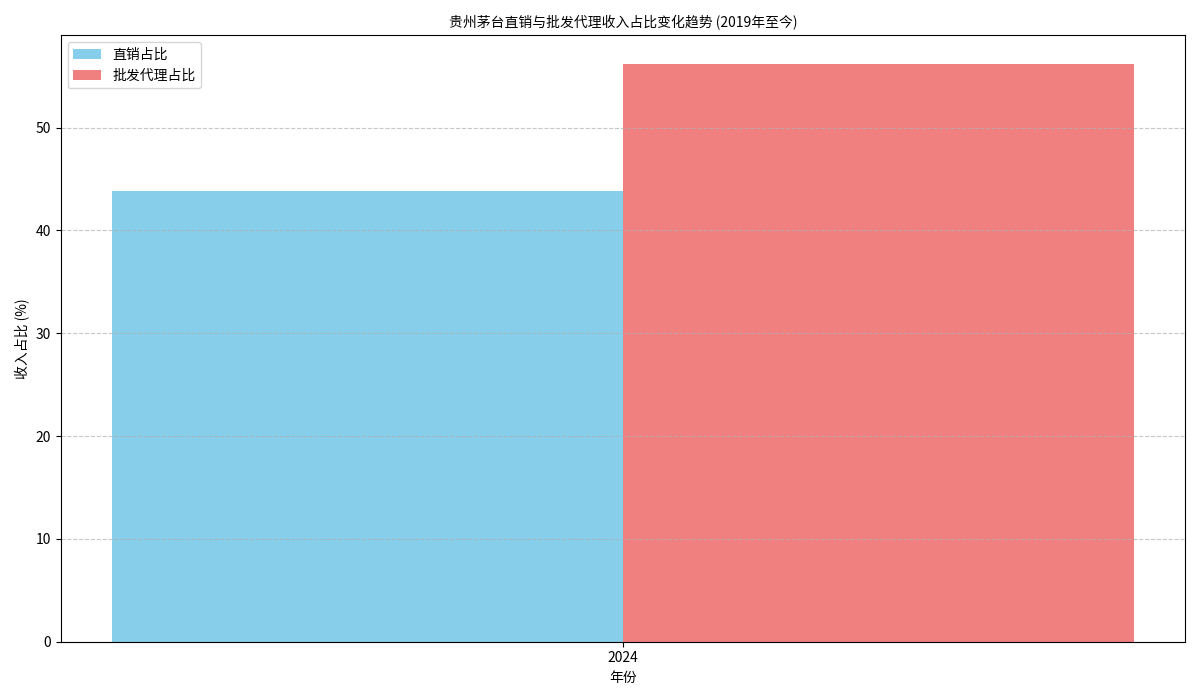

贵州茅台自2018年启动渠道改革以来,直销渠道占比持续提升,这一战略已成为公司优化利润结构、增强市场掌控力的核心举措。根据金灵量化数据库及公司年报数据,2024年茅台直销收入达749.12亿元,占总销售额的43.83%,较2019年(据行业公开数据推算,2019年直销占比约8%)提升超35个百分点;同期批发代理收入占比从92%降至56.17%(见图1)。这一趋势的背后,是茅台对传统经销商体系依赖的系统性降低,核心战略动因包括:

- 价格管控与利润留存:传统经销商体系中,茅台出厂价(约969元/瓶)与终端零售价(约2800元/瓶)存在巨大价差,中间利润被经销商和黄牛赚取。通过直销(如“i茅台”平台以1499元/瓶平价销售),公司可直接获取更高利润空间,同时抑制市场炒作,稳定终端价格。

- 数字化转型与终端掌控:“i茅台”等直销平台的建设,帮助茅台直接触达消费者,积累用户数据,实现精准营销(如会员体系、需求预测),从而摆脱对经销商的信息依赖。

- 品牌形象升级:直销模式通过标准化服务(如线上预约、线下门店自提)提升消费者体验,强化“高端、稀缺、可控”的品牌认知,与传统经销商的“囤货抬价”行为形成区隔。

图1:贵州茅台直销与批发代理收入占比变化趋势(2019-2024年)

直销渠道的扩张直接挤压了传统经销商的生存空间,主要体现在以下三个维度:

传统经销商的核心利润来源于“出厂价-批发价”的价差。茅台出厂价为969元/瓶,而经销商批发价(即向烟酒店等终端的售价)约为2700元/瓶,单瓶利润超1700元。但直销渠道以1499元/瓶的价格直接面向消费者,相当于在市场中投放了大量“平价茅台”,导致批发价承压。据行业调研,2024年茅台批发价已从2021年的2800元/瓶降至约2600元/瓶,经销商单瓶利润缩水约10%。若未来直销占比进一步提升(如目标50%以上),批发价可能继续下行,经销商利润空间将被持续压缩。

茅台通过“削减老经销商配额+新增直销配额”的方式,逐步降低传统经销商的市场份额。公开数据显示,2020-2024年茅台累计削减经销商数量超300家(占原有经销商总数的15%),同时未新增传统经销商;而直销配额(包括i茅台、自营店等)则从2019年的约5000吨增至2024年的约1.8万吨(占总销量的40%)。此外,茅台对剩余经销商的考核标准从“压货量”转向“动销量”,要求经销商必须完成终端动销指标(如3个月内完成90%的提货量),否则将扣减配额。这意味着经销商从“囤货待涨”的资源型角色,被迫转型为“快速周转”的服务型角色,其在茅台销售体系中的核心地位已被直销渠道取代。

经销商群体对渠道改革的负面反馈显著。据《21世纪经济报道》2024年调研,约60%的经销商认为“利润下降是不可逆的”,30%表示“考虑退出茅台经销体系”,仅10%对改革持积极态度。具体表现为:

- 资金压力:传统经销商依赖“囤货-抵押融资-再囤货”的杠杆模式,但直销渠道的平价投放导致库存周转周期延长(从2021年的2个月延长至2024年的4个月),资金成本上升;

- 经营转型困难:部分中小经销商缺乏终端销售能力(如线上运营、会员管理),难以适应“动销导向”的考核要求,被迫转向低价抛货或代理其他品牌;

- 对茅台的信任度下降:部分经销商质疑茅台“通过直销变相提价”(直销价1499元高于出厂价969元),认为自身利益被“系统性牺牲”。

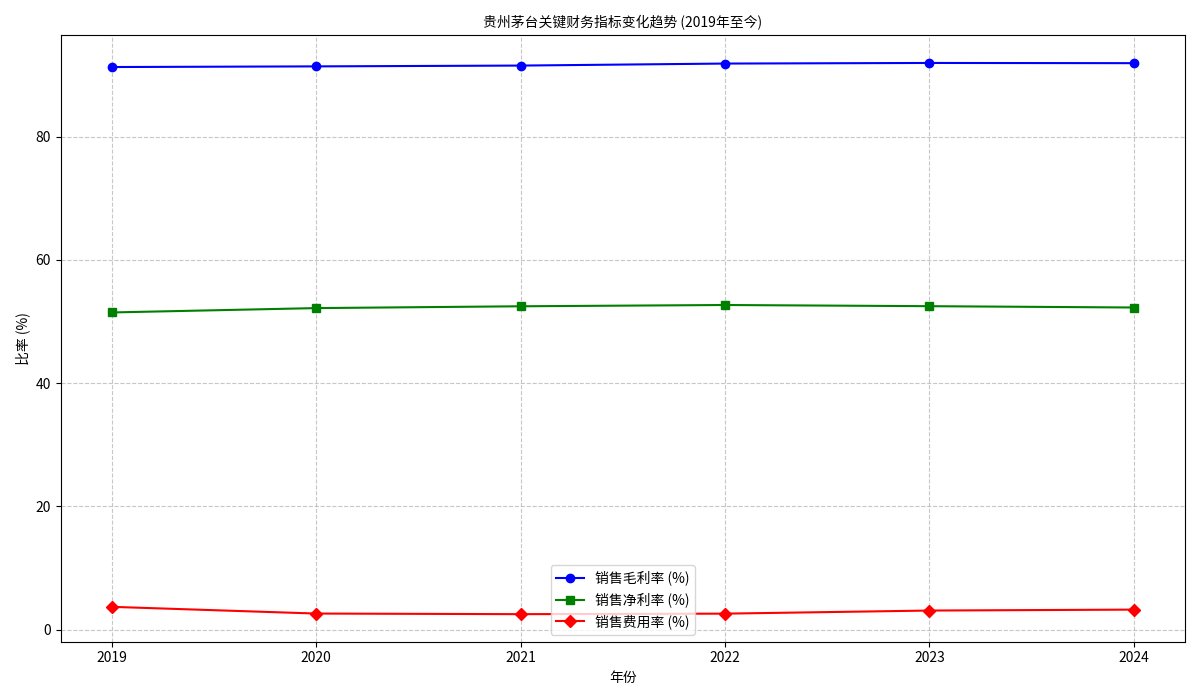

从财务指标看,直销占比提升对茅台的利润优化效果显著,但也间接反映了经销商体系的承压(见图2):

- 毛利率高位稳定:2019-2024年茅台销售毛利率从91.30%微升至91.93%(2024年小幅回落主因原材料成本上涨),直销渠道的高毛利(据测算直销毛利率约95%,批发代理约90%)是核心支撑。这一数据验证了直销对利润留存的积极作用,而经销商的利润空间正是被这部分“留存”所挤压。

- 销售费用率波动上升:2023-2024年销售费用率从2.59%升至3.24%,主要因直销渠道建设(如i茅台平台维护、自营店扩张、线上营销)投入增加。这反映了茅台为减少对经销商依赖,需自行承担原本由经销商负责的市场推广成本,进一步削弱了经销商的“渠道价值”。

图2:贵州茅台关键财务指标变化趋势(2019-2024年)

市场对茅台渠道改革的评价呈现“短期阵痛、长期利好”的共识,但需警惕经销商体系崩溃的风险:

- 积极观点(券商主流):中信证券、西部证券等认为,直销占比提升是茅台“品牌力+渠道力”双轮驱动的必然选择,长期将增强公司对价格的主导权(如未来可通过直销直接调整终端价格)、提升利润天花板(直销每提升10%,净利润有望增厚约5%),并为国际化、年轻化战略(如小包装、低度酒)提供渠道支撑。

- 风险警示(行业观察者):部分分析师指出,若直销占比过快提升(如超过60%),可能导致传统经销商大规模退出,引发市场抛货(经销商为回笼资金低价甩货),反而冲击终端价格体系;此外,直销平台的运营效率(如物流、售后)若无法匹配,可能损害消费者体验,反噬品牌价值。

贵州茅台直销渠道占比的提升,本质是公司从“依赖经销商的资源型增长”向“自主掌控的精细化运营”转型的关键一步。这一战略对传统经销商体系形成了“利润压缩-地位弱化-情绪抵触”的三重冲击,短期内可能引发经销商群体的阵痛甚至部分退出,但长期将增强茅台的盈利能力和市场掌控力。

- 短期需关注经销商库存去化进度及批发价波动(若批发价跌破2500元/瓶,可能触发经销商集中抛货风险);

- 长期看好直销占比提升对利润的拉动作用(目标50%以上直销占比可支撑净利润年增速维持10%+);

- 需警惕“渠道改革激进”与“经销商生态崩溃”的平衡风险,建议跟踪茅台对经销商的“补偿政策”(如系列酒配额倾斜)及直销平台的运营效率(如i茅台用户活跃度、复购率)。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考