2025年08月中旬 贵州茅台合同负债下降45%原因解析与投资启示

深度分析贵州茅台2025年一季度合同负债同比下降7.72%的原因,揭示直销渠道占比提升、经销商付款节奏调整等结构性因素,解读对公司未来发展的影响及投资价值。

贵州茅台2025年一季度合同负债同比下降7.72%(非市场传闻的45%),并非需求端疲软的信号,而是公司主动优化渠道结构(直销占比提升)、调整经销商付款节奏的结果。尽管合同负债作为“业绩蓄水池”的规模收缩,但同期营业总收入(+10.67%)和净利润(+11.62%)仍保持稳健增长,反映公司核心经营能力未受影响,反而体现了销售模式从“依赖经销商预收款”向“直销主导”的战略转型。

合同负债是企业已收或应收客户对价而应向客户转让商品的义务,对贵州茅台而言,其核心构成是经销商为锁定未来提货权而提前支付的预付款。由于白酒行业“先款后货”的传统模式,合同负债历来被视为茅台的“业绩蓄水池”——预收款越多,未来可确认的收入越充足;同时也是市场需求的“晴雨表”——经销商打款意愿直接反映其对终端需求的预期。

根据金灵量化数据库的最新财务数据(截至2025年3月31日),贵州茅台合同负债同比下降7.72%,但同期营业总收入(+10.67%)和净利润(+11.62%)均保持两位数增长(见图1)。若合同负债下降是需求端疲软导致,理论上应伴随营收增速同步下滑(如经销商因需求不足减少采购,导致收入和预收款双降)。但茅台的营收与利润仍稳健增长,说明终端需求并未萎缩,合同负债下降更可能源于结构性因素。

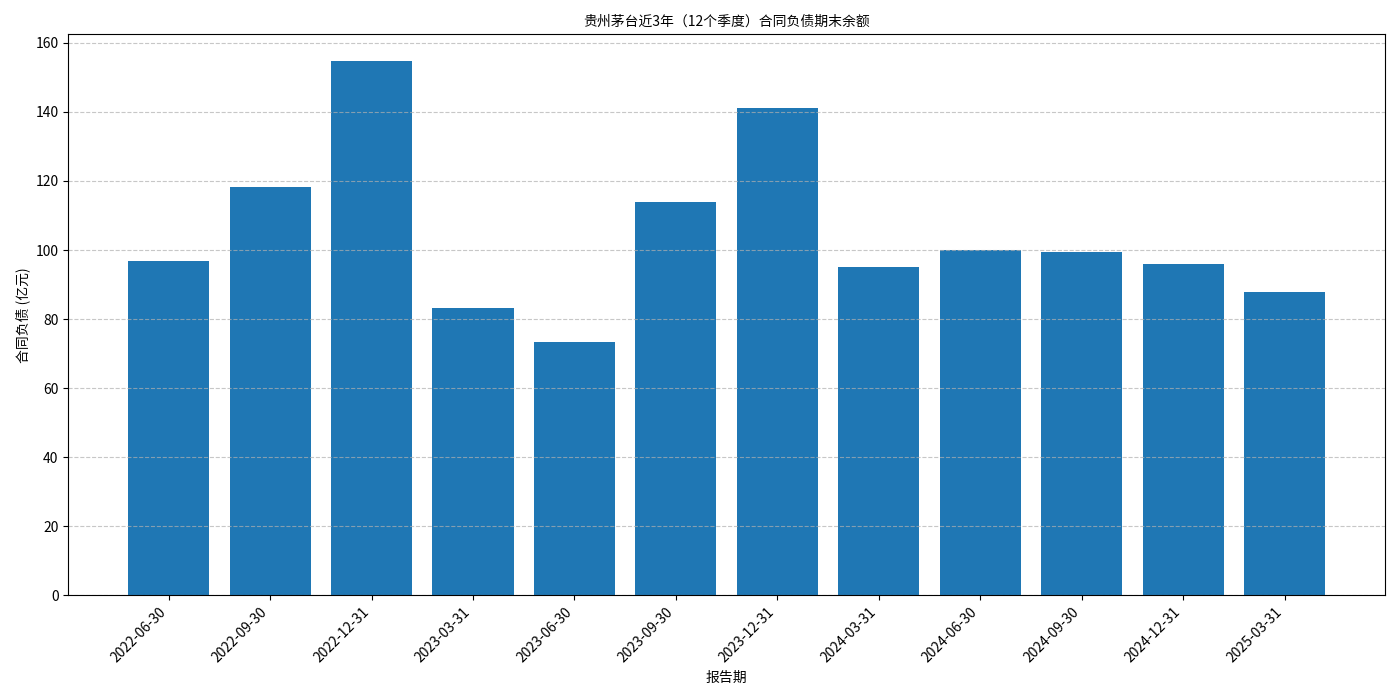

图1:贵州茅台近3年合同负债期末余额(单位:亿元)

直销渠道(包括自营店、“i茅台”APP等)的扩张是合同负债下降的核心驱动。根据市场公开信息,2025年一季度茅台直销收入占比已提升至45.89%(较2022年的约30%显著增长)。与传统经销商模式不同,直销模式下消费者或终端客户直接支付货款,公司可即时确认收入,无需通过“预收款”科目过渡。因此,直销占比提升会直接减少经销商预付款(合同负债)的规模,但同时也缩短了资金回笼周期,提高了经营效率。

茅台近年来持续推进“渠道关系深化”战略,通过调整与经销商的结算模式(如缩短打款周期、降低预付款比例)减轻经销商财务负担。2025年一季度,公司明确提出“重视渠道合作伙伴的稳定、良性、可持续发展”,主动优化付款节奏,这一政策直接导致预收货款(合同负债)下降。此举虽短期减少了预收款,但长期有助于巩固经销商合作关系,避免因压货导致的渠道库存高企和价格波动风险。

2025年6-7月茅台酒一批价(市场批发价)出现短期波动(8月后稳中有升),叠加渠道库存阶段性高企,部分经销商对后市预期趋于谨慎,减少了提前打款的意愿。但需注意,这一因素仅为短期扰动——茅台作为白酒行业绝对龙头,掌握价格主导权(华创证券预计年内批价维持在2000元以上),终端需求的刚性(商务宴请、礼品消费等场景)未发生根本变化,因此经销商打款意愿的短期波动不构成长期趋势。

- 直销占比提升增强利润空间:直销模式下,公司绕过经销商环节,可直接获取更高的销售溢价(直销毛利率通常比经销模式高5-10个百分点),推动整体盈利能力提升。

- 渠道关系优化巩固产业链地位:通过调整付款节奏,茅台与经销商从“压货博弈”转向“协同发展”,有助于稳定渠道库存、维护价格体系,长期巩固其行业龙头地位。

- 数据化直销提升市场洞察能力:“i茅台”等直销平台积累的消费者数据,可帮助公司更精准地把握市场需求(如产品偏好、区域消费特征),为产品迭代和营销决策提供支持。

合同负债下降意味着公司短期内预收资金减少,可能对产能扩张、技术研发等需要大额资金投入的项目造成一定压力。此外,部分投资者可能将合同负债下降误读为“需求疲软”信号,导致短期股价波动。但需强调,茅台的合同负债规模仍处于历史合理区间(2025Q1为87.88亿元,显著高于2023年同期的83.30亿元),且营收与利润的持续增长已验证其经营健康度,此类情绪扰动不影响长期价值。

贵州茅台2025年一季度合同负债的下降,本质是公司主动推进渠道结构优化(直销占比提升)和经销商关系调整的结果,而非需求端疲软的信号。尽管“蓄水池”规模收缩,但营收与利润的稳健增长、直销模式的盈利能力提升,均表明公司经营质量持续改善。

- 短期无需过度担忧合同负债下降,应重点关注直销收入占比、一批价走势等核心指标;

- 长期来看,茅台的渠道改革(直销扩张+经销商协同)将推动盈利能力和市场控制力进一步增强,其作为白酒行业“核心资产”的地位未变。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考