2025年08月中旬 兖矿能源资产负债率分析:62.59%是否合理?行业对比与风险提示

兖矿能源2025年一季度资产负债率为62.59%,处于历史波动区间(56.70%-69.19%)及行业合理水平(50%-70%)。报告分析其债务管理能力、行业对比及潜在风险,为投资者提供决策参考。

兖矿能源当前(2025年一季度)资产负债率为62.59%,处于自身历史波动的合理区间(2018年以来在56.70%-69.19%之间波动),且符合煤炭开采行业作为资本密集型行业的普遍负债水平(行业普遍区间为50%-70%)。尽管其负债率略高于行业平均(53.31%)和中位数(51.68%),但结合行业特性、公司历史债务管理能力及近期经营策略,当前负债水平整体处于合理范围。需关注的潜在风险是2025年半年度业绩预减可能对偿债能力的边际影响。

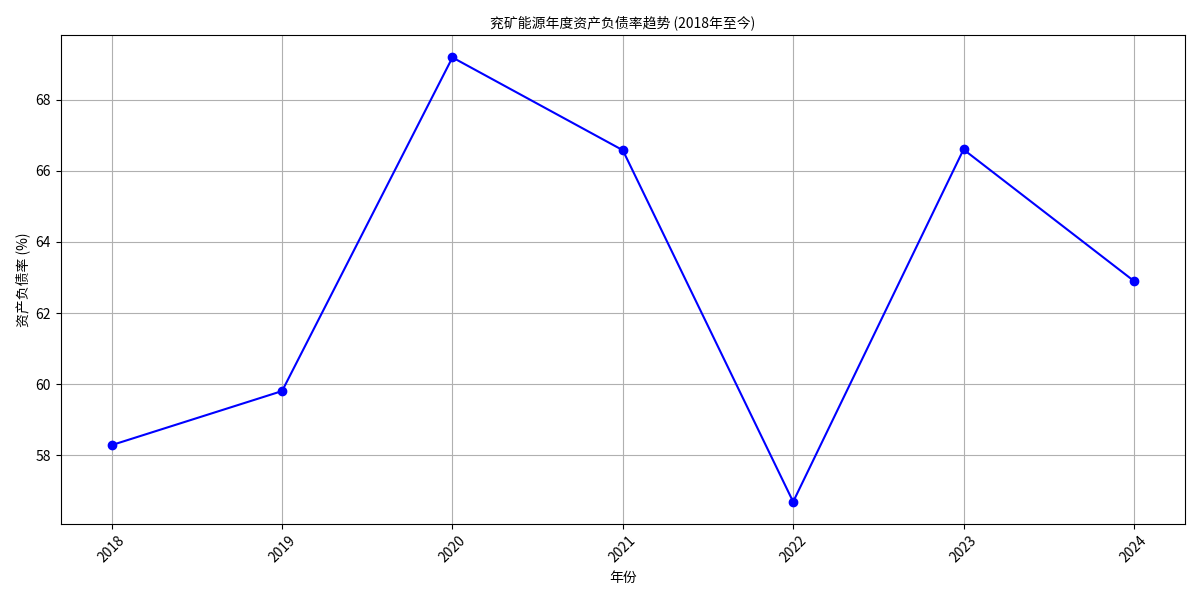

兖矿能源2018年以来的资产负债率数据如下:

| 年份 | 资产负债率(%) |

|---|---|

| 2018 | 58.29 |

| 2019 | 59.81 |

| 2020 | 69.19(高点) |

| 2021 | 66.58 |

| 2022 | 56.70(低点) |

| 2023 | 66.60 |

| 2024 | 62.90 |

| 2025Q1 | 62.59 |

从历史趋势看(见图1),兖矿能源的资产负债率呈现“先升后降、近期趋稳”的特征:

- 2018-2020年上升期:资产负债率从58.29%升至69.19%,可能与煤炭行业周期上行期的资本扩张(如矿井建设、资源收购)相关;

- 2020-2022年回落期:2022年降至56.70%,或因行业周期调整后公司主动降杠杆,优化债务结构;

- 2023年至今趋稳期:资产负债率稳定在62%-66%区间,反映公司债务管理进入稳态阶段。

当前62.59%的水平略低于2023年(66.60%)和2021年(66.58%),但高于2018-2019年的58%-59%,整体处于历史波动的中枢位置,未出现异常偏离。

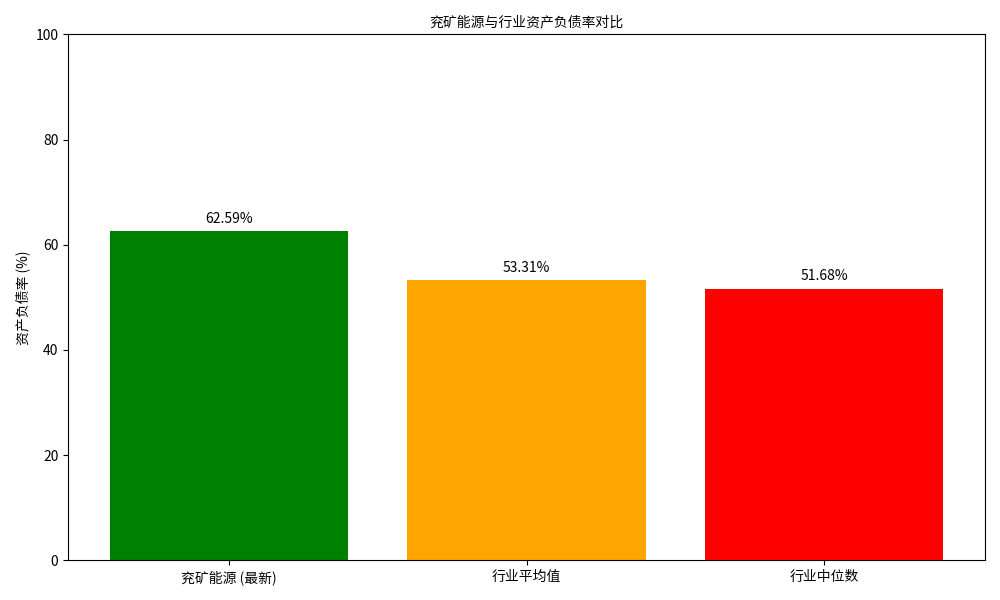

兖矿能源所属申万二级行业为“煤炭开采”。根据金灵量化数据库,该行业最新(2025年一季度)资产负债率平均值为53.31%,中位数为51.68%。兖矿能源62.59%的负债率高于行业均值和中位数(见图2),但需结合行业特性理解其合理性:

-

行业特性:资本密集型行业的负债容忍度

煤炭开采行业具有“前期投资大、建设周期长、固定资产占比高”的特点(矿井建设、采矿权购置等需大量资金),因此行业普遍依赖债务融资,资产负债率通常高于制造业等轻资产行业。根据搜索信息,煤炭行业资产负债率普遍在50%-70%区间,大型国有煤企甚至可能超过70%。兖矿能源作为行业龙头(2024年营收超2000亿元),其62.59%的负债率完全落在行业合理区间内。 -

同行业公司对比

从同行业19家上市公司数据看(见表1),资产负债率分布差异较大(24.12%-99.89%),主要受企业规模、资源禀赋、发展阶段影响。例如,晋控煤业(24.12%)、电投能源(24.14%)因资源集中、现金流充裕,负债率较低;而安源煤业(99.89%)、盘江股份(74.89%)因历史负担或扩张需求,负债率较高。兖矿能源62.59%的水平介于平煤股份(63.34%)和新大洲A(62.33%)之间,属于行业中上游水平,与公司“规模化扩张+稳健经营”的策略匹配。

煤炭行业的资本密集型属性决定了适度负债是维持产能、技术升级的必要手段。市场观点认为,合理的负债水平(50%-70%)有助于企业通过债务融资扩大资源储备、提升开采效率(如智能化改造),而稳定的经营现金流(煤炭销售回款)可覆盖债务本息。兖矿能源作为行业龙头,其负债主要用于优质资源收购(如2025年7月合并山东能源西北矿业)和产能优化,符合行业发展规律。

尽管2025年半年度业绩预减(主因煤炭供需宽松、煤价下跌),但公司通过“优化生产组织+成本管控+化工业务协同”对冲了部分影响,经营现金流仍具备一定保障。历史数据显示,兖矿能源经营活动现金流净额长期高于净利润(2024年经营现金流350亿元,净利润280亿元),表明其盈利质量较高,具备较强的偿债能力。

需关注两点潜在风险:

- 业绩波动对偿债能力的边际影响:2025年煤价下跌导致业绩预减,若后续煤价持续低迷,可能削弱公司现金流对债务的覆盖能力;

- 融资成本上升压力:过高的资产负债率可能推高融资成本(如发债利率),若未来进一步扩张需新增融资,可能对财务费用产生负面影响。

综合纵向历史对比、横向行业定位及定性背景分析,兖矿能源当前62.59%的资产负债率处于合理区间:

- 历史维度:未偏离2018年以来的波动中枢(56.70%-69.19%);

- 行业维度:符合资本密集型行业的负债特征(50%-70%区间);

- 经营维度:稳定的现金流和成本管控能力支撑负债可持续性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考