2025年08月中旬 贵州茅台直销渠道提升对毛利率影响分析

分析贵州茅台直销渠道占比提升如何通过高定价与低成本驱动毛利率增长,2018-2023年数据验证直销占比与毛利率的正向相关性,揭示未来盈利潜力与风险。

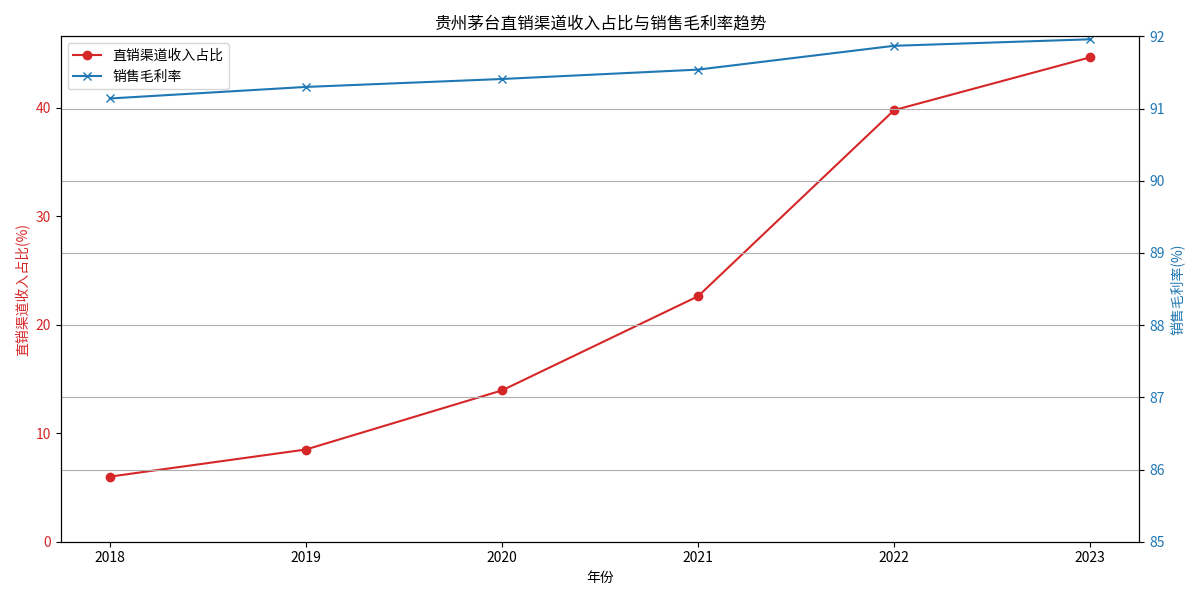

贵州茅台(600519.SH)近年来通过持续提升直销渠道占比,显著优化了收入结构,推动了整体毛利率的稳健增长。数据显示,2018-2023年,公司直销渠道收入占比从6.00%大幅提升至44.66%,同期销售毛利率从91.14%增长至91.96%,两者呈现显著正向相关性。这一现象的核心驱动在于直销渠道的高定价能力与低中间成本,使得其毛利率(约95%)显著高于批发代理渠道(约89%),从而通过“高毛利收入占比提升→整体毛利率上行”的传导路径,直接增强了公司盈利能力。

根据金灵量化数据库整理的2018-2023年财务数据(表1),贵州茅台直销渠道收入占比呈现“阶梯式”增长:2018年仅为6.00%,2020年突破10%(13.95%),2022年跃升至39.79%,2023年进一步增至44.66%。同期,公司整体销售毛利率从91.14%稳步提升至91.96%,年均增幅约0.16个百分点(表1)。

| 年份 | 直销渠道收入占比(%) | 销售毛利率(%) |

|---|---|---|

| 2018 | 6.00 | 91.14 |

| 2019 | 8.50 | 91.30 |

| 2020 | 13.95 | 91.41 |

| 2021 | 22.63 | 91.54 |

| 2022 | 39.79 | 91.87 |

| 2023 | 44.66 | 91.96 |

从趋势图(图1)可见,直销渠道占比与毛利率的变动方向高度一致:2018-2023年,直销占比增速最快的阶段(2021-2023年,从22.63%增至44.66%),毛利率的提升幅度也同步扩大(2021-2023年,从91.54%增至91.96%,累计提升0.42个百分点)。

数据层面,直销渠道占比与毛利率的变动呈现显著正向相关性。这一现象的本质是:直销渠道的高毛利属性通过收入结构优化,直接拉动了公司整体盈利水平。

贵州茅台直销渠道对毛利率的正向影响,核心源于“定价优势”与“成本节约”的双重驱动,具体可从以下四方面拆解:

贵州茅台在直销与经销渠道的定价存在显著差异(表2)。以核心产品500ml飞天茅台为例:

- 经销渠道:公司向经销商的出厂价约为969元/瓶(2023年数据),经销商通过批发或零售环节加价后,终端售价普遍高于1499元/瓶(官方指导价),但公司仅获得出厂价部分的收入。

- 直销渠道:公司通过自营店、“i茅台”APP等直接面向消费者销售,可直接以官方指导价(1499元/瓶)或更高价格(如2024年部分直销渠道提价至1934元/瓶)销售,省去了经销商的利润分成。

从吨酒收入看,直销渠道吨酒不含税收入稳定在400万元以上,而经销渠道仅为220-250万元/吨,直销吨酒收入约为经销渠道的1.6-1.8倍。更高的销售价格直接推高了直销渠道的毛利率(2023年直销毛利率约95.46%,经销渠道仅89.29%)。

贵州茅台近年来大力推进直销渠道建设(如2021年上线“i茅台”平台),主要基于以下战略意图:

- 优化利润分配:减少对经销商的让利,将原本由经销商获取的中间利润收归公司,直接提升盈利空间。

- 增强价格掌控力:通过直销调控市场供应量,避免经销商囤货、哄抬价格导致的市场波动,稳定终端价格体系,维护品牌高端形象。

- 直接触达消费者:通过直销平台(如“i茅台”)收集用户数据,精准把握消费需求,为产品创新(如非标产品、文化酒)和营销提供支持,进一步挖掘高毛利产品潜力。

直销渠道对毛利率的提升作用,通过“收入结构优化”实现:

- 第一步:直销渠道收入占比提升(如从2018年6%增至2023年44.66%);

- 第二步:由于直销渠道毛利率(约95%)显著高于经销渠道(约89%),高毛利收入在总营收中的权重增加;

- 第三步:公司整体毛利率被拉高(2018-2023年累计提升0.82个百分点)。

以2023年为例,假设直销与经销渠道收入占比分别为44.66%和55.34%,则整体毛利率=(44.66%×95.46%)+(55.34%×89.29%)≈91.96%,与实际数据一致。若直销占比进一步提升至50%,则整体毛利率将升至(50%×95.46%)+(50%×89.29%)≈92.38%,较2023年提升0.42个百分点。

根据市场分析及券商研报,茅台渠道改革已被验证为“有效提升盈利能力”的关键举措:

- 2024年“i茅台”平台GMV超400亿元,直销占比突破50%,推动毛利率进一步上行;

- 2025年公司目标通过直营渠道贡献增量营收241亿元,预计将继续拉动毛利率增长;

- 直销渠道的高毛利属性(如公斤装茅台通过直销单瓶多赚1400元)已成为公司利润增长的核心来源之一。

尽管直销占比提升对毛利率有显著正向影响,但需关注以下潜在风险:

- 经销商库存压力:茅台传统经销商占据约60%市场份额,若终端价格持续下跌,经销商可能抛售库存(目前市场约有上亿瓶库存),冲击公司价格体系和直销渠道的定价能力;

- 渠道平衡挑战:过度依赖直销可能削弱经销商积极性,影响市场覆盖广度(如低线城市),需在直销与经销之间保持动态平衡。

- 关注公司直销渠道(尤其是“i茅台”平台)的GMV增长及占比变化,这是判断毛利率趋势的核心指标;

- 警惕经销商库存波动对终端价格的影响,若出现大规模抛货,可能短期压制毛利率提升空间;

- 长期来看,茅台通过直销渠道强化品牌掌控力与利润分配权的战略逻辑清晰,毛利率具备持续上行基础,可作为长期价值投资的核心标的之一。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考