2025年08月中旬 创新医疗应收账款周转率分析:2024年表现与行业对比

创新医疗(002173.SZ)应收账款周转率2024年回落至7.19次/年,仍高于行业平均5.67次/年。报告分析其历史趋势、行业对比及应收账款质量,揭示其管理效率与投资价值。

创新医疗(002173.SZ)的应收账款周转率整体处于正常且优于行业平均的水平。从历史趋势看,2020-2022年其周转率持续提升,2023年略有波动,2024年回落至7.19次/年,但仍高于同期行业平均(5.67次/年)。结合行业普遍回款周期(5-8次/年)及公司应收账款质量(账龄结构合理、坏账计提充足),其周转率表现符合“正常”标准,且反映出公司在应收账款管理上的相对优势。

应收账款周转率是衡量企业应收账款管理效率的核心指标,计算公式为:

该指标越高,表明企业回款速度越快、资金使用效率越高;反之则可能存在回款周期过长或坏账风险。

判断“是否正常”需结合两方面基准:一是企业自身历史表现(趋势分析),二是同行业可比公司的平均水平(横向对比)。

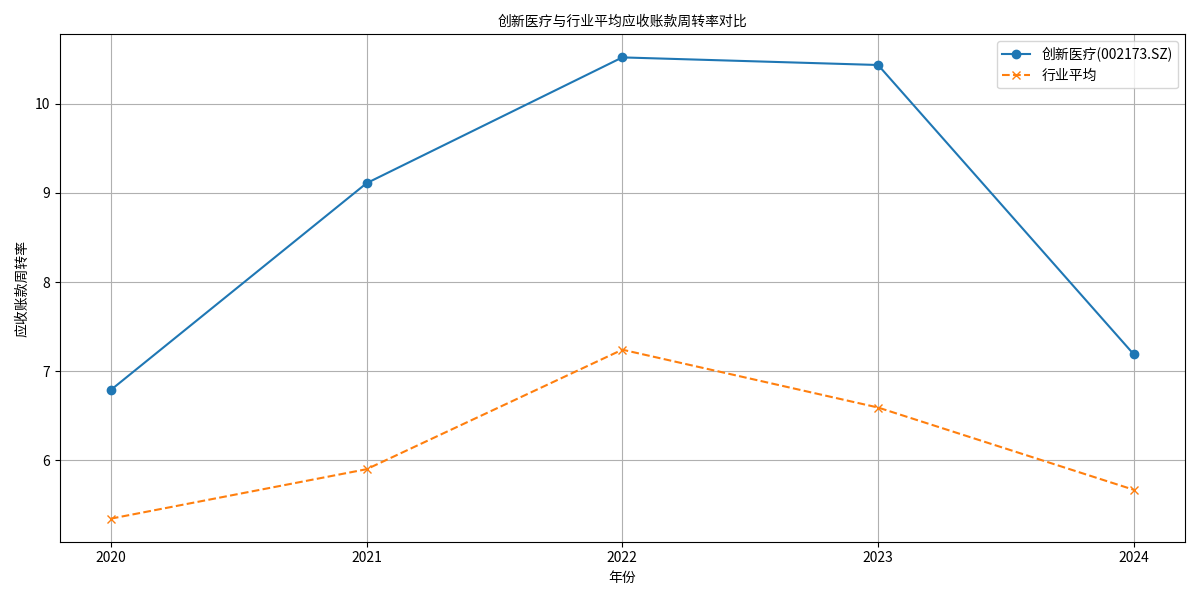

根据金灵量化数据库计算,创新医疗2020-2024年应收账款周转率分别为6.79次/年、9.11次/年、10.52次/年、10.44次/年、7.19次/年(见图1)。

- 2020-2022年:显著提升:周转率从6.79快速增长至10.52,表明公司在销售规模扩张的同时,应收账款回收效率同步提高,可能与客户结构优化或信用政策收紧有关。

- 2023-2024年:小幅回落:2023年微降至10.44(基本持平),2024年大幅回落至7.19。这一变化可能与宏观经济波动、行业回款周期延长或公司业务结构调整(如增加长账期客户)相关。

选取同属医疗保健行业的5家可比公司(*ST生物、国际医学、*ST美谷、贝瑞基因、科华生物),计算其2020-2024年应收账款周转率的平均值,结果如下:

| 年份 | 创新医疗周转率 | 行业平均周转率 |

|---|---|---|

| 2020 | 6.79 | 5.35 |

| 2021 | 9.11 | 5.90 |

| 2022 | 10.52 | 7.24 |

| 2023 | 10.44 | 6.59 |

| 2024 | 7.19 | 5.67 |

从图1可见,创新医疗的周转率在所有年份均高于行业平均,尤其在2021-2023年显著领先(超出行业均值30%-60%)。2024年虽回落,但仍比行业平均高出26.8%(7.19 vs 5.67)。

截至2024年末,创新医疗应收账款账面余额8500万元,其中1年以内账龄占比88.49%(7521万元),计提坏账准备696万元(计提比例7.97%);合同资产中1年以内账龄占比91.03%(2032万元),计提减值准备122万元(计提比例5.47%)。整体账龄集中于短期(1年以内),且坏账计提比例与行业惯例(通常5%-10%)一致,表明应收账款质量较高,坏账风险可控。

公司主要客户为CRO/CDMO领域的长期合作优质企业,客户信用记录良好、履约能力强,这是其历史周转率高于行业的核心原因之一。尽管部分客户(如公立医院、卫生管理部门)结算周期较长(6-12个月),但优质客户的占比仍保障了整体回款效率。

医疗服务行业普遍采用“先货后款”模式,回款周期受医保结算(1-3个月)、医院账期(3-12个月)等因素影响,行业平均应收账款周转率约5-8次/年(与创新医疗2024年7.19次/年基本一致)。2024年创新医疗周转率回落可能与宏观经济波动、医保改革导致医院回款周期延长有关,但未偏离行业正常范围。

尽管创新医疗应收账款周转率整体正常,但需关注以下潜在风险:

- 2024年回落的持续性:若未来周转率进一步下降(如低于行业平均5次/年),需警惕客户信用恶化或业务模式调整带来的回款压力。

- 政策与医保结算影响:医保支付改革、医院控费等政策可能延长终端回款周期,需跟踪公司对客户账期的管理能力。

创新医疗应收账款周转率整体处于正常水平,且多数年份优于行业平均,反映其应收账款管理效率较高、资金周转能力较强。2024年虽有回落,但仍在行业合理区间(5-8次/年)内,且应收账款质量(短账龄、充足坏账计提)未出现明显恶化。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考