皇庭国际退市风险警示触发因素分析 | 财务与合规动态解读

深度分析皇庭国际(000056.SZ)可能触发退市风险警示的财务类、交易类及规范类因素,包括连续亏损、净资产下滑、审计意见等关键指标,揭示潜在风险与投资启示。

根据A股现行退市规则,上市公司触发退市风险警示(*ST)的主要情形包括财务类、交易类和规范类三大类。本报告基于金融数据分析师提供的量化财务与市场交易数据,结合搜索分析师整理的公告、监管动态及市场讨论,从上述三类风险出发,系统分析皇庭国际(000056.SZ)可能触发退市风险警示的具体原因。

财务类退市风险警示的核心标准包括:

- 最近一年净利润为负且营业收入低于1亿元;

- 最近一年末净资产为负;

- 最近一年审计报告被出具无法表示意见或否定意见。

根据近三年(2022-2024年)财务数据(见表1),皇庭国际归属母公司股东的净利润连续三年为负(2022年-12.31亿元、2023年-11.27亿元、2024年-6.40亿元),但营业收入分别为6.63亿元、11.72亿元、6.58亿元,均高于1亿元人民币。

A股财务类*ST的核心触发条件之一是“净利润为负且营业收入低于1亿元”,而皇庭国际近三年营业收入均未低于1亿元,因此未直接触发此标准。但需注意,连续亏损可能削弱公司持续经营能力,若未来盈利能力未改善,叠加其他财务指标恶化(如营业收入大幅下滑),可能间接增加退市风险。

| 报告期 | 归属母公司股东的净利润(亿元) | 营业收入(亿元) | 归属母公司股东的净资产(亿元) |

|---|---|---|---|

| 2022年 | -12.31 | 6.63 | 20.99 |

| 2023年 | -11.27 | 11.72 | 9.94 |

| 2024年 | -6.40 | 6.58 | 3.57 |

近三年末,皇庭国际归属母公司股东的净资产分别为20.99亿元、9.94亿元、3.57亿元,均保持正值,未触及“净资产为负”的退市标准。但需关注净资产的持续下滑趋势(2022-2024年累计减少83%),若未来亏损持续扩大,可能导致净资产转负。

根据搜索信息,皇庭国际2022年、2023年审计报告为“保留意见”,但公司称2023年保留意见涉及事项已消除;2021年审计报告为“带持续经营重大不确定性段落的无保留意见”。目前2024年及2025年上半年审计意见类型未披露。若未来审计报告被出具“无法表示意见”或“否定意见”,将直接触发财务类退市风险警示。

交易类退市的核心标准是“连续20个交易日收盘价低于1元面值”。

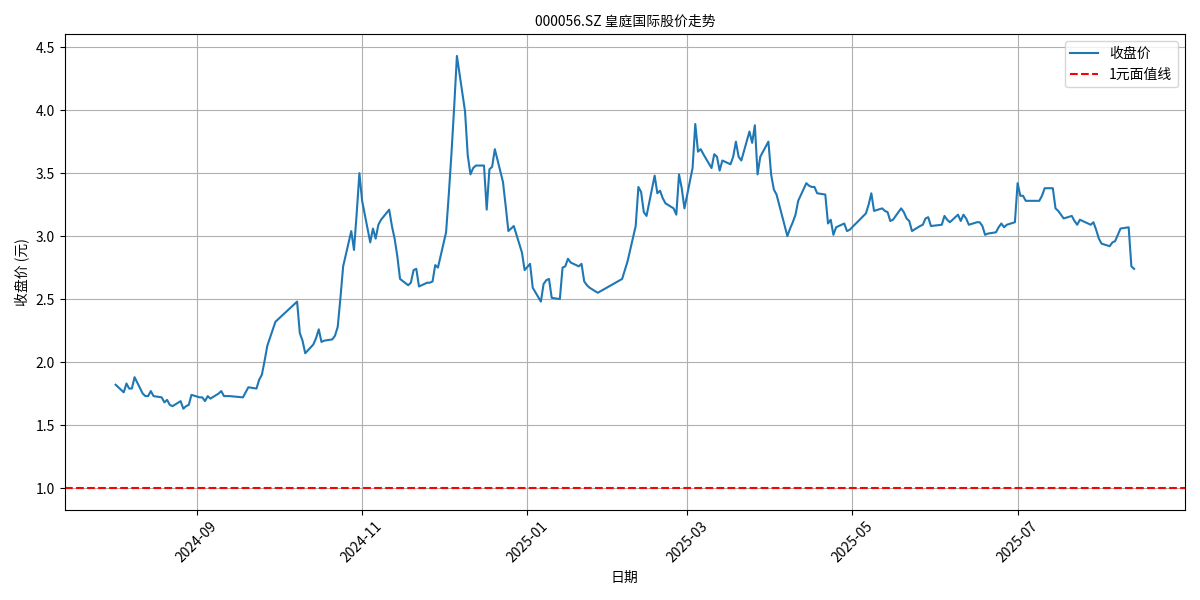

根据金融数据分析师提供的近期股价数据(见图1):

- 当前(2025年8月14日)股价为2.74元;

- 近250个交易日内历史最低价为1.63元,远高于1元面值。

目前皇庭国际股价远高于1元面值,且近期未出现连续低于1元的情况,因此不存在交易类退市风险。

规范类退市风险主要涉及重大违法违规行为(如信息披露虚假、被证监会立案调查)、主要银行账户被冻结、公司解散等。

搜索信息显示:

- 未发现皇庭国际被中国证监会立案调查、主要银行账户被冻结或控股股东/实际控制人重大问题的公开记录;

- 2025年5月公告披露一起重大诉讼(原告为皇庭国际,涉案金额未完全披露),但一审尚未开庭,暂未对公司经营或合规性产生实质性影响。

市场存在关于“9月10日资产拍卖结果影响退市风险”的讨论(若拍卖成功可能退市,流拍则可能债转股),但此类猜测缺乏明确依据,需关注后续公告验证。

皇庭国际目前未直接触发财务类(净利润为负且营收低于1亿、净资产为负)或交易类(股价低于1元)退市风险警示标准。但需关注以下潜在风险点:

- 持续亏损的财务压力:连续三年亏损导致净资产快速下滑(2024年末仅3.57亿元),若未来盈利能力未改善,可能进一步削弱持续经营能力;

- 审计意见的不确定性:2024年及2025年审计意见类型未披露,若被出具“无法表示意见”或“否定意见”,将直接触发财务类*ST;

- 重大诉讼与资产处置:未决诉讼及9月资产拍卖结果可能影响公司资产质量与债务结构,需警惕后续公告的负面冲击。

投资者需重点关注以下事项:

- 2025年半年度及年度审计报告意见类型;

- 公司盈利能力改善措施(如主业经营、资产处置进展);

- 重大诉讼的判决结果及资产拍卖的后续影响;

- 股价波动(若未来因市场情绪导致股价持续下跌,需警惕交易类风险)。

总体而言,皇庭国际当前退市风险警示触发概率较低,但需密切跟踪财务与合规动态,避免因信息滞后导致的投资损失。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考