2025年08月中旬 创新医疗六年半亏损超17亿成因与改善路径分析

深度解析创新医疗(002173.SZ)六年半累计亏损17.49亿的核心原因,包括并购失败、商誉减值、主业恶化及管理失控,并提出系统性改善方案与投资建议。

发布时间:2025年8月14日 分类:金融分析 阅读时间:8 分钟

创新医疗(002173.SZ)六年半亏损超17亿的成因分析与改善路径研究

一、核心数据概览:六年半累计亏损超17亿,财务表现持续恶化

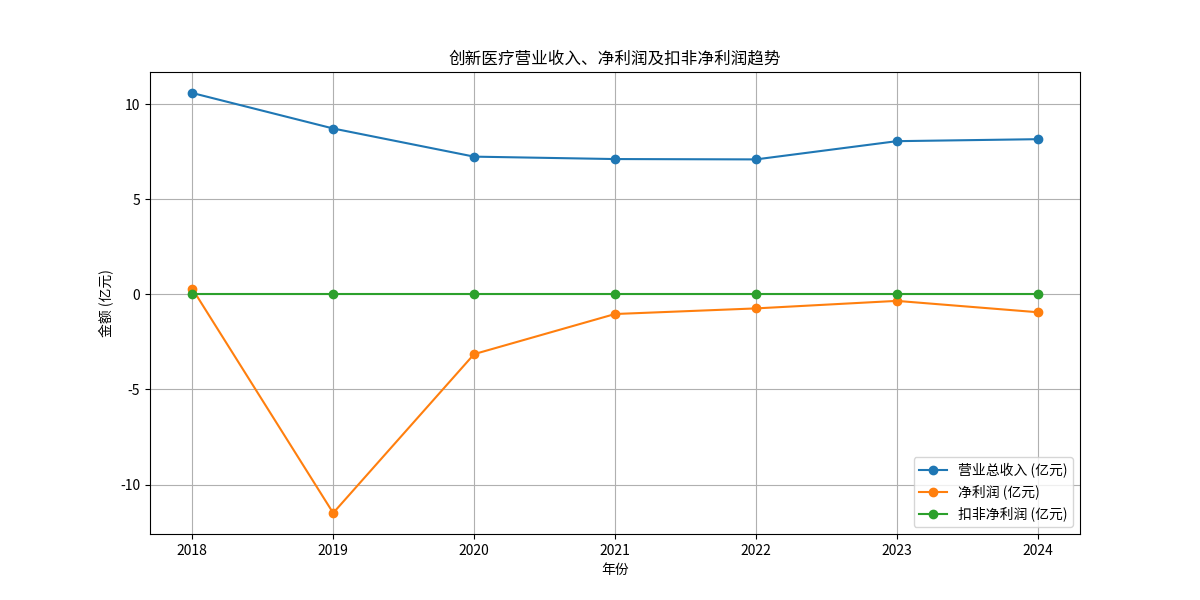

根据金灵量化数据库数据,创新医疗(002173.SZ)2018-2024年累计净利润为-17.49亿元(2018年盈利0.3亿元,2019-2024年分别亏损11.5亿、3.14亿、1.03亿、0.74亿、0.34亿、0.94亿),六年半亏损超17亿。其财务表现呈现以下核心特征:

- 营收波动下滑:2018年营收10.59亿元,2022年降至7.1亿元,2023-2024年小幅回升至8.06亿、8.16亿,但未恢复至2018年水平;

- 盈利能力崩溃:销售毛利率从2018年的36.97%暴跌至2020年的3.84%,2023年虽回升至11.45%,但仍远低于行业平均水平;净利率自2019年起持续为负,2019年低至-131.83%;

- 现金流枯竭:2018-2024年经营活动现金流净额均为0,主业“造血能力”完全丧失;

- 商誉减值冲击:2018年商誉高达10.18亿元,2019年因巨额减值骤降至1.27亿元,直接导致当年亏损11.5亿元(占六年半总亏损的65.8%)。

二、亏损根源:财务数据与经营事件的双重归因

创新医疗的长期亏损是

前期并购失败遗留问题、主业盈利能力恶化、政策冲击与管理失控

共同作用的结果。

(一)并购整合失败:商誉减值成为亏损“导火索”

2015年,公司为向医疗服务转型,以9.3亿元收购齐齐哈尔建华医院(占当时总资产的53%),形成巨额商誉(2018年商誉余额10.18亿元)。然而,此次并购埋下两大隐患:

- 控制权失控:2019年因与原股东的业绩对赌纠纷,公司失去对建华医院的实际控制,该子公司自当年11月起不再纳入合并报表;

- 商誉全额减值:因建华医院未达预期收益且失控,公司2019年对与建华医院相关的6.49亿元商誉全额计提减值(叠加其他资产减值,当年资产减值损失达8.94亿元),直接导致2019年亏损11.5亿元(占当年总亏损的95%以上)。

此次并购失败暴露了公司

并购决策激进、标的筛选失准、投后管理薄弱

的重大缺陷,是六年半亏损的核心触发因素。

(二)主业盈利能力恶化:医疗服务与珍珠业务双承压

创新医疗主营业务包括医疗服务(建华医院、康华医院等)与珍珠养殖加工,但两大业务均面临盈利能力下滑:

- 医疗服务业务:受医保政策动态调整影响(如医保支付标准下降、控费趋严),医院收费水平降低,毛利率从2018年的36.97%降至2020年的3.84%;叠加医院运营成本(人力、耗材)刚性增长,主业“增收不增利”问题突出;

- 珍珠业务:传统珍珠养殖加工行业竞争激烈,产品附加值低,且公司资源向医疗业务倾斜后,珍珠业务投入不足,市场份额持续萎缩,对整体营收贡献有限。

(三)现金流枯竭:主业“造血”能力丧失

2018-2024年,公司经营活动现金流净额持续为0,反映其主业无法通过日常运营产生现金。这一现象与两方面因素相关:

- 收入质量差:医疗服务业务因医保回款周期延长(部分地区医保基金紧张),应收账款周转效率下降;

- 成本费用挤压:期间费用率(管理、销售、财务费用)因投资亏损(如对联营企业投资损失)、资金收益减少(银行存款利率下行)持续上升,进一步消耗现金流。

(四)管理与内控缺陷:风险事件频发加剧困境

除上述经营问题外,公司管理层对重大风险的应对能力不足:

- 建华医院失控后,未及时采取法律手段或资产保全措施挽回损失;

- 2025年一季度营收同比下滑3.98%、归母净利润同比减少368.03%,显示经营恶化趋势未扭转,管理层战略调整滞后。

三、改善路径:从“止血”到“造血”的系统性修复

要扭转六年半亏损的困局,创新医疗需围绕

化解历史包袱、提升主业盈利、改善现金流、强化管理

四大方向展开系统性修复。

(一)化解历史包袱:剥离不良资产,优化资产结构

- 处置低效资产:对已失控或持续亏损的子公司(如建华医院)加快法律程序,通过出售或清算减少后续潜在损失;

- 控制商誉风险:鉴于当前商誉余额仅0.01亿元(2024年数据),历史并购遗留问题已基本出清,未来需严格限制高溢价并购,避免再次积累商誉风险。

(二)提升主业盈利:聚焦核心业务,应对政策冲击

- 医疗服务业务:

- 深化“大专科、小综合”模式,集中资源发展烧伤科、心血管内科等特色专科(参考行业成功案例,专科化可提升议价能力与患者粘性);

- 主动对接医保政策,优化收费结构(如增加医保目录外的高附加值服务),同时通过精细化管理降低运营成本(如集中采购降低耗材成本);

- 珍珠业务:若资源有限,可考虑剥离非核心珍珠业务,或通过品牌升级(如开发高端珍珠饰品)提升毛利率。

(三)改善现金流:强化回款管理,拓宽融资渠道

- 加速回款:针对医保应收账款,建立专项团队对接医保部门,缩短回款周期;对非医保患者推行预付费模式,减少坏账风险;

- 优化资金配置:将闲置资金用于短期理财或低风险投资,提升资金收益;必要时通过股权或债权融资补充流动性(需注意财务成本)。

(四)强化管理:完善内控,稳定管理层

- 加强子公司管控:建立子公司财务、业务双穿透的监督体系(如派驻财务总监、定期审计),避免再次出现控制权失控;

- 稳定管理层:通过股权激励或引入专业职业经理人,提升战略决策与执行效率,避免因管理层动荡加剧经营不确定性。

四、结论与投资启示

创新医疗六年半亏损超17亿的核心原因是

前期激进并购失败导致的商誉减值、主业盈利能力因政策冲击恶化、现金流枯竭及管理失控

。短期来看,公司需通过剥离不良资产、优化主业结构实现“止血”;长期需通过专科化转型、精细化管理提升“造血”能力。

投资启示

:若公司能有效落实上述改善措施(如2025年上半年亏损收窄释放积极信号),其业绩有望逐步修复;但需持续关注医保政策变化、子公司管控效果及现金流改善进度。投资者需谨慎评估公司战略执行能力,短期仍需警惕经营不确定性风险。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考