2025年08月中旬 恒信东方存货周转率下降原因分析(2018-2024)

深度解析恒信东方(300081.SZ)存货周转率从1.75降至0.65的核心原因:项目制业务模式、行业竞争加剧与下游需求放缓、项目延期风险。附2018-2024年财务数据与投资启示。

发布时间:2025年8月14日 分类:金融分析 阅读时间:8 分钟

恒信东方(300081.SZ)存货周转率持续下降的深度分析报告

一、核心结论

恒信东方(300081.SZ)2018-2024年存货周转率从1.75持续下降至0.65,核心原因可归结为三方面:

项目制业务模式下开发周期长导致存货(在产品)持续积累

、行业竞争加剧与下游需求放缓拖累存货周转效率

、项目延期等执行风险延长存货停留周期

。本文将结合财务数据与业务背景,展开详细分析。

二、数据验证:存货周转率下降与存货规模扩张的双重压力

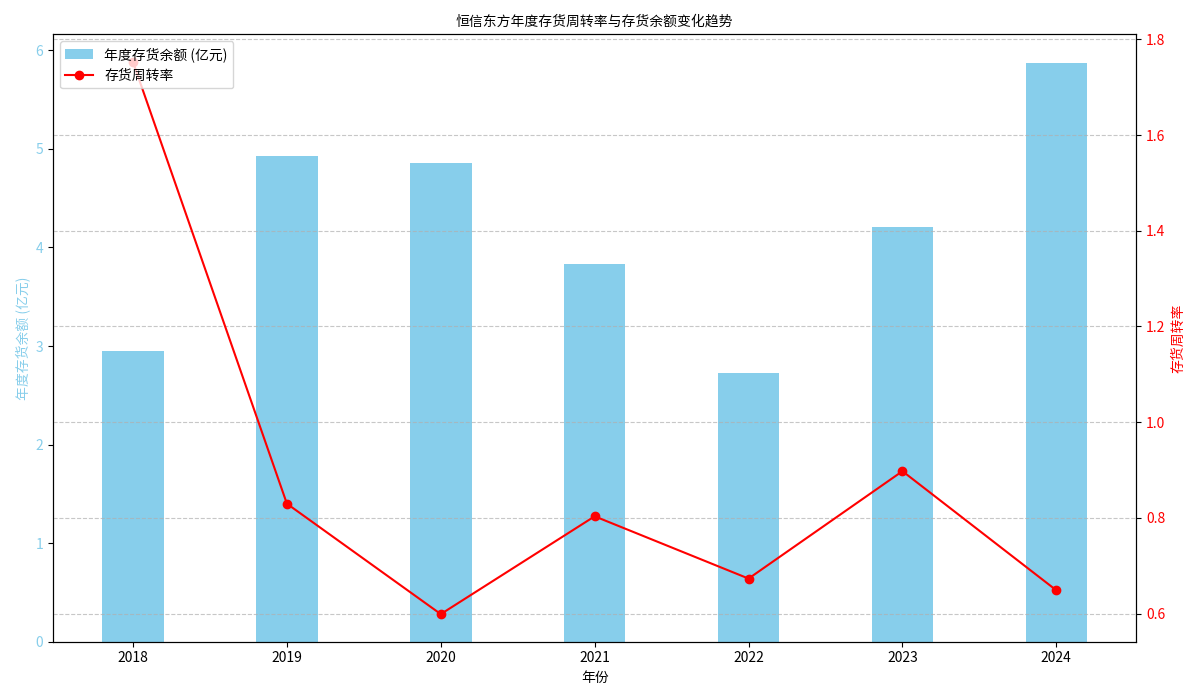

根据金灵量化数据库提供的2018-2024年财务数据(表1),恒信东方存货周转率呈现显著下降趋势,同时存货余额总体扩张,形成“存货积压+周转放缓”的双重压力。

表1:恒信东方2018-2024年存货相关财务数据(单位:元)

| 年份 | 存货余额 | 营业成本 | 营业收入 | 存货周转率 |

|---|---|---|---|---|

| 2018 | 294,512,280.12 | 378,339,185.98 | 697,723,347.65 | 1.75 |

| 2019 | 492,941,754.78 | 326,701,715.64 | 546,414,932.58 | 0.83 |

| 2020 | 485,463,368.54 | 293,060,083.37 | 330,326,157.73 | 0.60 |

| 2021 | 382,873,924.45 | 348,813,346.97 | 486,798,921.39 | 0.80 |

| 2022 | 273,042,470.69 | 220,814,837.89 | 307,667,484.93 | 0.67 |

| 2023 | 420,791,757.81 | 311,424,232.60 | 402,402,063.58 | 0.90 |

| 2024 | 586,873,142.89 | 326,900,632.29 | 375,083,493.33 | 0.65 |

从趋势图(图1)可见:

- 存货余额:2018年为2.95亿元,2024年增至5.87亿元,7年间累计增长99%,仅2023-2024年单年增幅即达39.5%;

- 存货周转率:2018年为1.75(即存货约209天周转一次),2024年降至0.65(即存货约562天周转一次),周转效率下降近63%。

存货周转率=营业成本/平均存货,其下降本质是

营业成本增长滞后于存货规模扩张

。例如,2024年存货余额较2018年增长99%,但营业成本仅增长-13.6%(从3.78亿降至3.27亿),导致分母(存货)大幅扩张而分子(营业成本)收缩,最终拖累周转率。

三、核心原因分析:业务模式、行业环境与执行风险的三重驱动

(一)项目制业务模式:开发周期长导致存货(在产品)持续积累

恒信东方的核心业务为CG、VR/AR内容制作及解决方案,采用

定制化项目制模式

。该模式的特点是:

- 开发周期长:从创意构思、技术实现到内容制作需数月至数年(如大型VR项目可能需1-2年),期间人力、技术设备等投入计入“存货-在产品”;

- 交付前不确认收入/成本:项目需完成客户验收后,才将存货结转至营业成本,未交付前存货持续沉淀。

例如,2024年存货余额同比增长39.5%(从4.21亿增至5.87亿),可能与当年同时推进多个未完成交付的VR/AR项目直接相关。这类项目的“在产品”属性导致存货规模随项目数量增加而扩张,而营业成本(已交付项目成本)因交付周期滞后无法同步增长,最终压低周转率。

(二)行业竞争加剧与下游需求放缓:存货销售/交付速度放缓

恒信东方所处的数字内容、VR/AR行业近年面临两大挑战:

- 竞争白热化:科技巨头(如Meta、腾讯)加速布局元宇宙与VR/AR领域,中小厂商(如恒信东方)面临技术、资金、客户资源的多重挤压,产品同质化加剧,市场议价能力下降;

- 下游需求放缓:宏观经济波动下,企业客户(如文旅、教育机构)对VR/AR内容的采购预算收缩,消费者端(如VR设备)因技术成熟度不足、体验感有限,需求增长不及预期。

需求放缓直接导致项目签约与交付速度下降。例如,2020年、2022年营业收入分别同比下滑39.5%、36.8%,反映市场需求疲软,存货(已完工未交付产品)无法及时转化为收入和营业成本,进一步延长存货周转周期。

(三)项目延期:技术与客户决策风险延长存货停留周期

项目制业务的执行风险(如技术难题、客户验收延迟)会直接导致存货停留时间增加:

- 技术瓶颈:VR/AR内容制作涉及高精度建模、实时渲染等复杂技术,若开发中遇到技术障碍(如渲染效率不足),项目交付时间可能延长数月;

- 客户决策流程长:大型企业客户(如政府文旅项目)需经过多轮内部审批、验收测试,决策链条长,可能导致项目延期半年以上。

例如,2021年存货余额同比下降21.2%(从4.85亿降至3.83亿),可能因当年部分积压项目集中交付;但2022年后存货再次回升,或与新项目因技术/客户原因延期有关,导致存货周转效率再次下滑。

四、风险提示与投资启示

风险提示

:存货持续积压可能导致存货跌价损失

(若项目最终无法交付或市场价值下降),同时资金占用增加

(存货占用现金流,影响研发、营销等投入)。

投资启示

:

- 关注公司项目交付进度:若未来VR/AR项目验收周期缩短(如技术成熟度提升、客户决策效率提高),存货周转率有望改善;

- 跟踪行业需求复苏信号:下游文旅、教育等领域的预算恢复将直接拉动项目签约与交付,缓解存货压力;

- 警惕存货跌价风险:需定期查看财报中“存货跌价准备”计提情况,若计提比例显著上升,可能反映存货实际价值缩水。

结论

:恒信东方存货周转率持续下降是项目制业务特性、行业需求疲软与项目执行风险共同作用的结果。未来需重点关注项目交付效率与行业需求复苏,以判断存货周转改善的可能性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考