创新医疗旗下医院亏损对业绩影响分析 | 002173.SZ深度报告

深度分析创新医疗(002173.SZ)旗下医院亏损对业绩的影响,涵盖财务表现、市场反应及估值水平,揭示医疗服务业务毛利率波动与亏损扩大的核心关联。

发布时间:2025年8月14日 分类:金融分析 阅读时间:10 分钟

创新医疗(002173.SZ)旗下医院亏损对业绩的影响分析报告

一、核心结论

创新医疗作为以医疗服务为绝对核心业务(收入占比超99%)的上市公司,其旗下医院(尤其是建华医院)的持续亏损是导致公司整体业绩承压的核心原因。近三年(2022-2024年),尽管医疗服务业务收入规模持续扩张(从7.08亿元增至8.12亿元),但受医保政策调整、成本上升及非经常性损益(如诉讼、信用减值)等因素影响,该业务毛利率波动下行(2024年降至7.54%),叠加其他成本(管理费用、财务费用)未能有效控制,最终导致公司归母净利润连续三年亏损,且2024年亏损幅度进一步扩大(从2023年的-3.43亿元扩大至-9.40亿元)。市场表现方面,股价近一年震荡下行,技术指标显示弱势;估值层面,PB虽低于行业均值,但因持续亏损,PE-TTM无法计算,反映市场对其盈利前景的担忧。

二、亏损对业绩的具体影响分析

(一)财务表现:医疗服务业务盈利波动直接拖累整体业绩

-

整体盈利能力:收入增长但亏损扩大

2022-2024年,创新医疗营业总收入从7.10亿元增至8.16亿元(CAGR约7.8%),但归母净利润持续为负,且2024年亏损幅度较2023年扩大174%(从-3.43亿元增至-9.40亿元)。毛利率在2023年短暂回升至11.45%后,2024年回落至7.81%;净资产收益率(ROE)从2022年的-3.80%进一步恶化至2024年的-5.15%,反映公司整体盈利能力持续弱化(见表1)。年份 营业总收入(亿元) 归母净利润(亿元) 毛利率(%) 净资产收益率(%) 2022 7.10 -0.74 4.31 -3.80 2023 8.06 -0.34 11.45 -1.82 2024 8.16 -9.40 7.81 -5.15 -

分部业务:医疗服务是核心收入来源,但盈利贡献不足

创新医疗的主营业务高度集中于“医疗服务”板块(收入占比超99%),其收入规模从2022年的7.08亿元增至2024年的8.12亿元(CAGR约7.3%),但盈利能力波动显著:- 毛利率:2023年因成本控制改善,毛利率从2022年的4.19%大幅提升至11.32%;但2024年受医保政策调整(次均收费降低)及成本上升影响,毛利率回落至7.54%。

- 利润贡献:医疗服务业务的利润(收入-成本)虽逐年增长(2022年2970万元→2023年9099万元→2024年6127万元),但远不足以覆盖公司其他成本(如管理费用、财务费用)及非经常性损益(如诉讼、信用减值损失),导致整体业绩持续亏损(见表2)。

年份 医疗服务收入(亿元) 医疗服务成本(亿元) 医疗服务利润(亿元) 医疗服务毛利率(%) 医疗服务收入占比(%) 2022 7.08 6.79 0.297 4.19 99.81 2023 8.04 7.13 0.910 11.32 99.79 2024 8.12 7.51 0.613 7.54 99.52 关键传导逻辑:医疗服务业务作为公司唯一核心收入来源,其毛利率的波动直接决定了公司整体利润的“基本盘”。2024年毛利率的回落(从11.32%降至7.54%)叠加其他成本的刚性支出(如管理费用),导致公司净利润亏损幅度扩大。

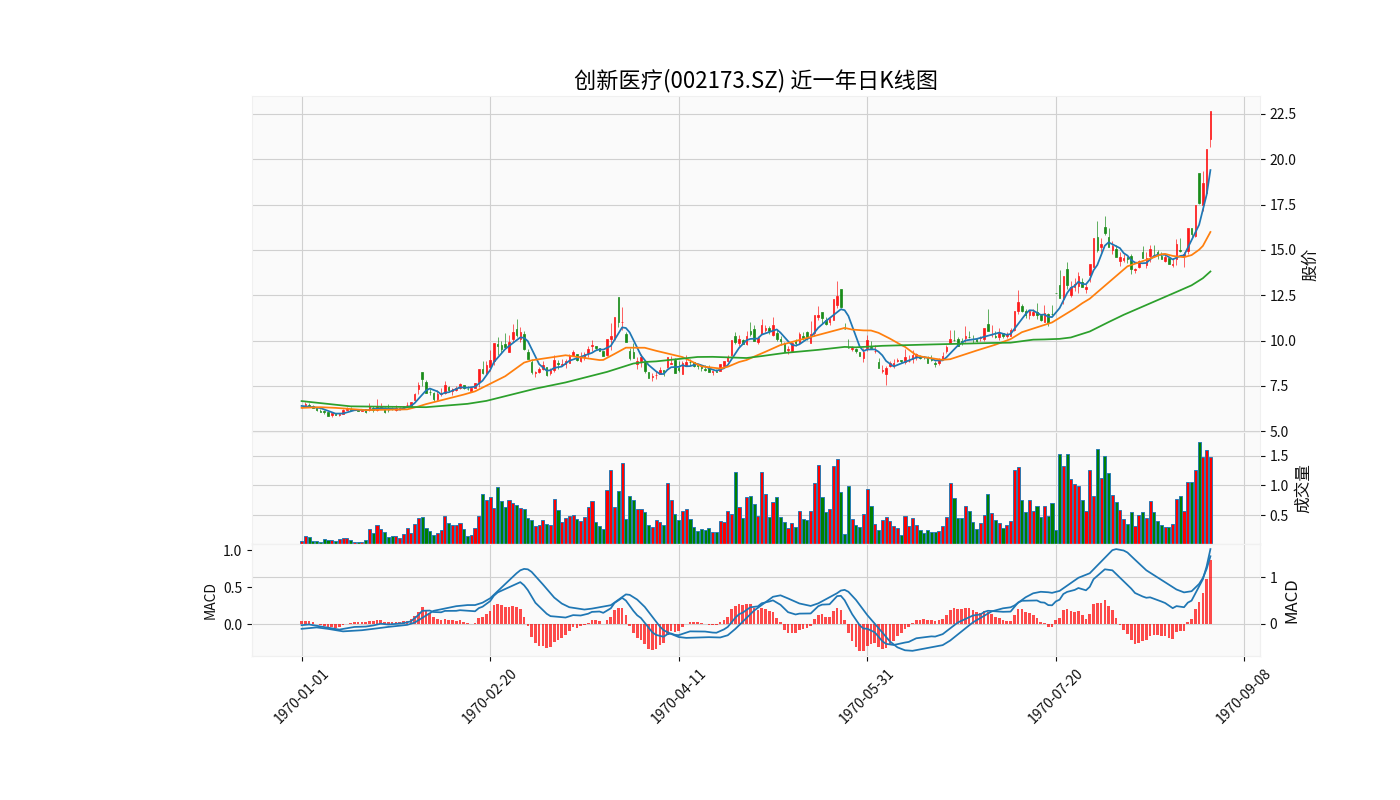

(二)市场表现:亏损预期已反映在股价弱势中

近一年(截至2025年8月),创新医疗股价呈现

震荡下行趋势

(见图1),主要特征如下:

- 技术面:股价长期运行于MA60均线下方,MA20/MA60均线形成持续压制,MACD指标在零轴下方运行,绿色柱状图占优,表明市场空头情绪主导。

- 成交量:下跌过程中成交量维持低位,反弹时成交量偶有放大但缺乏持续性,反映市场对公司基本面改善的信心不足。

- 关键位:当前无明确支撑位,需关注历史低点附近的技术支撑;压力位集中于MA20/MA60均线(约3.5-4.0元区间)。

市场情绪解读

:股价的弱势表现与公司持续亏损的基本面高度相关,市场已通过估值调整(如PE-TTM无法计算)反映了对其盈利前景的悲观预期。

(三)估值水平:PB低于行业均值,但亏损背景下并非“低估信号”

截至2025年8月,创新医疗PB(市净率)为2.06,低于医疗服务行业平均PB(2.59);但因公司持续亏损,PE-TTM(动态市盈率)无法计算。

估值逻辑

:PB低于行业均值可能被误读为“低估”,但结合公司ROE持续为负(2024年-5.15%)、医疗服务业务盈利能力波动的背景,这一现象更可能反映市场对其“资产质量”和“盈利可持续性”的担忧——即当前资产的账面价值可能无法支撑未来盈利,因此给予更低的PB估值。

三、医院亏损的深层原因与公司应对

(一)亏损核心原因

根据公司公告及公开信息,旗下医院(尤其是建华医院)亏损的主要原因包括:

- 医保政策冲击:医保付费方式改革(如DRG/DIP支付)及支付标准动态调整,导致医院次均收费下降、毛利率承压;

- 历史违规遗留问题:建华医院曾因过度诊疗被重罚,影响品牌声誉及医保回款效率;

- 诉讼与信用减值:建华医院涉及多起诉讼,导致应收账款增加、信用减值损失扩大(2024年信用减值损失显著拖累利润);

- 成本控制不足:尽管公司尝试优化采购成本(如药品、耗材),但管理费用、财务费用等刚性支出仍未有效压缩。

(二)公司应对措施及效果

公司针对亏损采取了以下措施:

- 运营优化:整合建华医院及子公司明珠医院的职能科室,降低管理成本;

- 成本管控:优化药品、耗材采购机制,压缩可变成本;

- 回款改善:加强医保回款管理,2025年上半年医保回款同比增长,信用减值损失同比下降,带动亏损收窄(2025上半年归母净利润-1136万元,同比减亏30%)。

效果评估

:短期措施(如优化回款)已初见成效,但医保政策压力、历史违规影响及成本刚性问题尚未根本解决,扭亏仍需依赖医疗服务业务毛利率的持续提升。

四、投资启示

- 核心关注指标:医疗服务业务毛利率(直接影响利润“基本盘”)、医保回款效率(影响现金流及信用减值)、管理费用率(反映成本控制能力)。

- 风险提示:医保政策进一步收紧可能加剧毛利率压力;建华医院诉讼进展或导致额外损失;若医疗服务业务盈利无法持续改善,公司可能面临退市风险(连续亏损)。

- 投资建议:短期需观察2025年下半年医疗服务毛利率是否企稳、医保回款是否持续改善;长期需关注公司是否能通过业务转型(如拓展高毛利科室)或并购整合提升盈利能力。当前股价弱势反映市场悲观预期,建议投资者谨慎等待基本面明确改善信号。

结论

:创新医疗旗下医院亏损是其业绩持续承压的核心原因,医疗服务业务的盈利波动及非经常性损益共同拖累整体利润。尽管公司短期通过成本管控和回款改善减亏,但长期扭亏仍需解决医保政策冲击、历史遗留问题及成本刚性等根本矛盾。投资者需密切跟踪医疗服务业务的盈利修复进展。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考