2025年08月中旬 创新医疗研发费用占比合理性分析及行业对比

分析创新医疗(002173.SZ)研发费用占比合理性,结合行业平均数据及公司战略布局,探讨其研发投入与前沿技术需求的匹配性及潜在风险。

发布时间:2025年8月14日 分类:金融分析 阅读时间:7 分钟

创新医疗(002173.SZ)研发费用占比合理性分析报告

一、核心结论

受限于创新医疗(002173.SZ)2019年至2024年研发费用及营业总收入数据缺失(数据库显示为nan),当前无法直接通过历史趋势和同业对比量化评估其研发费用占比的合理性。但结合公司战略布局(脑机接口、AI医疗大模型等前沿领域)及行业技术驱动转型的特性,

推测其研发投入可能与战略需求存在不匹配风险

,需重点关注后续财务数据披露以进一步验证。

二、关键数据与背景分析

(一)自身历史数据:2018年后数据缺失,无法观测趋势

根据金灵量化数据库数据,创新医疗仅2018年披露了研发费用占比(0.28%),2019年至2024年的研发费用及营业总收入数据均未收录(显示为nan)。这一现象可能由以下原因导致:

- 数据未更新:数据库信息滞后,但作为上市公司,研发费用属于重要财务指标,通常需在年报中披露;

- 研发投入极低或未单独列示:若公司研发活动较少,可能将相关支出计入其他费用(如管理费用),未单独披露研发费用。

无论何种原因,数据缺失直接导致无法通过历史纵向对比判断其研发投入的稳定性或变化趋势。

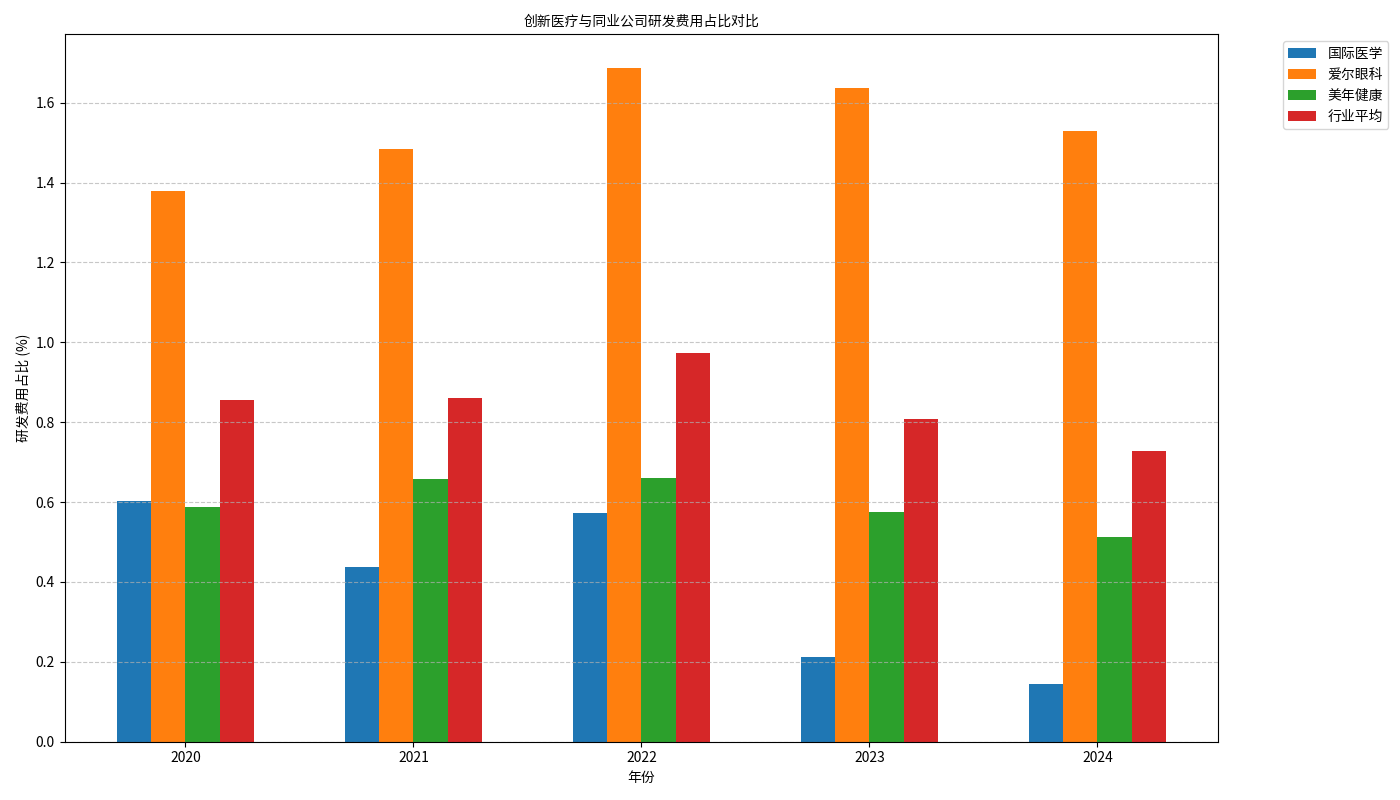

(二)同业横向对比:行业平均研发强度约0.7%-1.0%,创新医疗数据缺位

选取医疗服务领域3家可比公司(爱尔眼科、美年健康、国际医学)近5年研发费用占比数据(见下表及图),行业平均研发费用占比在0.73%-0.97%之间波动:

| 年份 | 国际医学 | 爱尔眼科 | 美年健康 | 行业平均 |

|---|---|---|---|---|

| 2020 | 0.6% | 1.38% | 0.59% | 0.86% |

| 2021 | 0.44% | 1.48% | 0.66% | 0.86% |

| 2022 | 0.57% | 1.69% | 0.66% | 0.97% |

| 2023 | 0.21% | 1.64% | 0.58% | 0.81% |

| 2024 | 0.15% | 1.53% | 0.51% | 0.73% |

从同业数据看:

- 爱尔眼科作为行业龙头,研发投入稳定(1.38%-1.69%),体现其对技术驱动的重视;

- 美年健康、国际医学研发强度较低(0.15%-0.66%),可能与其业务更侧重服务网络扩张而非技术创新有关;

- 行业平均研发强度约0.7%-1.0%,反映医疗服务行业整体研发投入以“适度技术升级”为主。

由于创新医疗数据缺失,无法直接对比其与行业平均或龙头企业的差距。

(三)公司战略与行业特性:前沿布局需高投入支撑

结合搜索信息,创新医疗当前战略重点为

脑机接口、AI医疗大模型

等前沿领域,具体布局如下:

- 脑机接口:参股公司博灵脑机的C端产品(上肢运动功能辅助系统)计划2025年上市,B端康复外骨骼系统处于临床试验阶段;

- AI医疗大模型:投资的全诊医学AI模型已实现部分医院合作(2024年60家,2025年计划100家),2024年收入440万元,2025年目标4000万元。

行业特性方面

:

- 医疗服务行业正从“规模扩张”向“技术驱动”转型,人工智能、脑机接口等技术是未来竞争核心;

- 前沿技术研发具有高投入、长周期、高风险特征(如脑机接口需解决信号解码、伦理安全等问题;AI大模型需持续优化数据质量与算法)。

三、合理性评估与潜在风险

(一)研发投入与战略需求的匹配性存疑

创新医疗布局的脑机接口、AI医疗大模型均属于技术密集型领域,需持续的资金、人力和技术资源投入。但根据现有信息(2018年研发占比仅0.28%,后续数据缺失),

推测其实际研发投入可能较低

,与战略需求存在不匹配风险:

- 若研发投入长期不足,可能导致在研项目进展缓慢(如临床试验延迟、产品上市时间推后);

- 对比同业龙头(如爱尔眼科研发占比超1.3%),低研发强度可能削弱其技术竞争力,影响长期市场地位。

(二)行业趋势下的投入必要性

医疗服务行业的智能化转型要求企业通过研发提升服务效率与技术壁垒。若创新医疗研发投入持续低于行业平均(约0.7%-1.0%),可能在技术迭代中落后于竞争对手(如爱尔眼科的AI辅助诊断系统已形成差异化优势)。

(三)数据缺失的局限性

由于2019年后研发费用数据缺失,当前分析存在以下限制:

- 无法判断研发投入是否因特定事件(如重大并购、项目攻关)出现短期波动;

- 无法验证公司是否将研发支出计入其他费用科目(如管理费用),导致数据低估。

四、投资启示与建议

- 关注后续财务数据披露:建议投资者重点关注创新医疗2024年及2025年财报中研发费用的详细披露(包括金额、投向领域),以验证其研发投入是否与战略匹配。

- 跟踪在研项目进展:脑机接口产品上市时间(2025年)、AI大模型收入目标(2025年4000万元)是关键验证点,若进展不及预期,可能反映研发投入不足。

- 对比同业动态:若未来数据补全后,其研发费用占比持续低于行业平均(0.7%-1.0%),需警惕技术竞争力不足风险;若显著高于行业平均,则需评估投入效率(如研发成果转化能力)。

结论

:受限于数据缺失,当前无法直接量化判断创新医疗研发费用占比的合理性。但结合其前沿技术战略与行业特性,推测其研发投入可能与战略需求存在不匹配风险,需通过后续财务数据和项目进展进一步验证。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考