2025年08月中旬 恒信东方连续五年亏损原因及扭亏路径分析

分析恒信东方(300081.SZ)连续五年亏损的核心原因,包括营收萎缩、毛利率下滑及内部治理问题,并提出通过VR/AR新业务商业化、成本优化等路径实现扭亏的可行性方案。

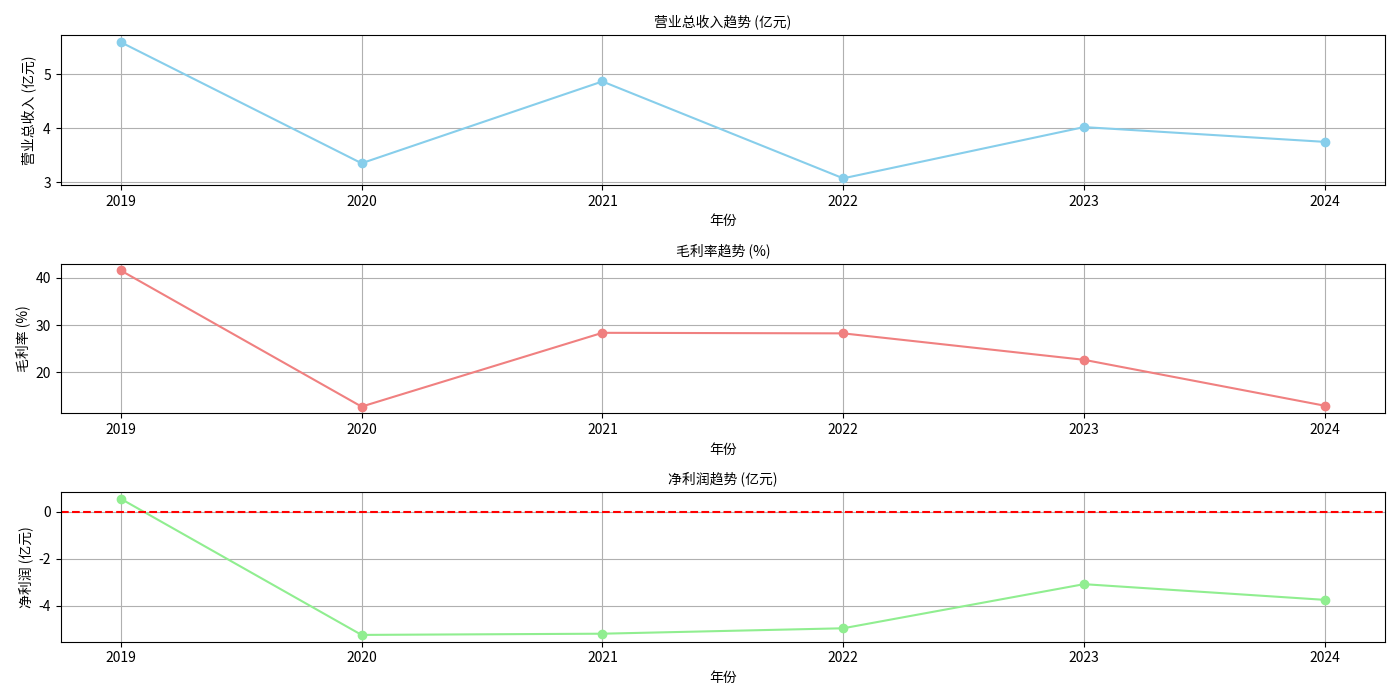

恒信东方(300081.SZ)自2020年起连续五年净利润亏损(2020-2024年),核心矛盾在于

根据金灵量化数据库2019-2024年财务数据(表1),恒信东方2019年净利润为0.54亿元(盈利),但2020年起净利润由盈转亏,且亏损持续扩大(2020年-5.23亿元,2024年-3.75亿元),

| 年份 | 营业总收入(亿元) | 毛利率(%) | 净利润(亿元) |

|---|---|---|---|

| 2019 | 5.59 | 41.60 | 0.54 |

| 2020 | 3.36 | 12.66 | -5.23 |

| 2021 | 4.87 | 28.35 | -5.18 |

| 2022 | 3.08 | 28.23 | -4.95 |

| 2023 | 4.02 | 22.61 | -3.08 |

| 2024 | 3.75 | 12.85 | -3.75 |

数据来源:金灵量化数据库(2019-2024年财报)

从利润表趋势(图1)看,恒信东方的亏损可拆解为两大财务痛点:

-

营收端:规模萎缩且波动剧烈

2019年营业总收入达5.59亿元(近年峰值),但2020年骤降至3.36亿元(同比-40.0%),后续虽有小幅回升(2021年4.87亿元),但2024年再度下滑至3.75亿元,较2019年缩水33%。营收的持续低迷反映公司传统业务(如数字文化创意)市场需求疲软或竞争优势弱化。 -

成本端:毛利率大幅下滑,盈利空间被严重压缩

2019年毛利率为41.6%(高盈利水平),但2020年骤降至12.66%(同比-69.5%),后续虽短暂回升(2021年28.35%),但2024年再度跌至12.85%(接近2020年低点)。毛利率的持续低迷可能源于:① 产品/服务竞争力下降导致定价能力削弱;② 原材料、人工等成本上升未被有效控制;③ 高毛利业务(如IP开发、VR内容)占比下降。

截至2025年3月31日,恒信东方财务健康度呈现“风险与韧性并存”特征:

-

偿债风险:资产负债率接近50%

资产负债率为49.79%,虽未达高风险阈值(通常70%以上为高风险),但对一家长期亏损的公司而言,债务偿还依赖未来盈利或外部融资,若扭亏不及预期,偿债压力将显著增加。 -

现金流韧性:经营活动现金流为正

2025年一季度经营活动现金流净额为0.56亿元(正向),表明主业仍具备一定“造血”能力,这为公司维持运营、推进转型提供了基础。但需注意,该现金流能否持续转化为净利润(而非依赖非经常性收益)是关键。

恒信东方的主营业务聚焦数字文化创意领域(如CG内容制作、VR/AR技术应用),但近年亏损的深层原因包括:

-

行业竞争加剧:数字文化创意行业门槛较低,新企业不断涌入(如短视频平台、新兴VR内容商),导致客户分流、项目溢价能力下降,直接拖累营收和毛利率。

-

技术迭代滞后:VR/AR、AIGC等技术快速更新(如AIGC已实现低成本内容生成),若公司未能及时跟进技术升级(如开发更高效的VR交互系统或AIGC工具),其产品/服务将逐渐失去市场竞争力。

-

内部治理缺陷:2025年8月因涉嫌信息披露违法违规被证监会立案调查,暴露内部治理问题(如决策流程不规范、信息披露机制不完善),可能导致战略执行效率低下或资源错配。

-

募投项目延期:公司“数字沉浸式应用场景内容开发项目”等定增募投项目两次延期,导致新业务落地滞后,错过市场机遇(如元宇宙早期红利),同时增加项目成本(如人工、研发费用)。

为扭转亏损,恒信东方提出“技术+内容+场景”的VR产业生态转型战略,具体布局包括:

-

技术储备:拥有VR交互创作系统、CG全流程生产管理平台,并持续投入AIGC、区块链等技术研发。

-

内容与场景:在影视(如合作项目《Drakheir》)、文旅(珠海横琴中医药博物馆VR体验)、教育(VR教育解决方案)等领域探索商业化,同时开发自有IP并与国际IP合作(如建立IP资源库)。

但当前进展仍处“探索期”:全球元宇宙产业尚未成熟,VR/AR应用场景(如教育、医疗)的商业化模式(如B端收费、C端订阅)仍在验证中,短期内难以贡献大规模收入。

VR/AR行业长期前景向好(2020-2025年华北、华中、华南等地区市场规模持续增长),驱动因素包括:① 技术创新(如AIGC与VR融合降低内容生产成本);② 政策支持(政府鼓励数字文化产业发展);③ 应用场景拓展(从娱乐向教育、工业等B端渗透)。但行业仍处早期阶段,企业需解决“如何将技术优势转化为稳定收入”的核心问题。

基于财务问题与业务痛点,恒信东方扭亏需从以下四方面发力:

- 聚焦高增长场景:优先推进VR/AR在教育、文旅等B端场景的落地(如与景区合作开发沉浸式体验项目),这类场景客户付费意愿强、需求稳定,可快速贡献收入。

- 利用AIGC降本增效:通过AIGC技术降低CG内容制作成本(如自动生成基础场景),提升项目毛利率;同时开发AIGC工具(如VR内容生成平台),向中小客户提供SaaS服务,拓展收入来源。

- 控制传统业务成本:对低毛利的传统业务(如普通CG制作)进行收缩或外包,集中资源发展高毛利的VR/AR内容(目标毛利率30%以上)。

- 提升技术溢价能力:通过技术迭代(如开发更先进的VR交互系统)增强产品差异化,提高客户定价接受度(例如,为高端文旅项目提供定制化VR内容,溢价空间可达20%-30%)。

- 完善治理机制:针对证监会立案调查暴露的问题,建立信息披露审核制度、独立董事监督机制,提升决策透明度和效率,避免因治理缺陷导致的战略失误。

- 加快项目进度:对“数字沉浸式应用场景内容开发项目”等募投项目设定明确的时间节点(如2026年底前完成80%建设),并引入第三方监理确保执行,避免再次延期。

当前经营活动现金流为正(0.56亿元),公司可将其用于:① 收购或合作优质VR内容团队(快速补充技术短板);② 参与政府数字文化产业基金(获取政策补贴和低息贷款),降低融资成本。

- 技术迭代风险:若AIGC、VR等技术突破速度超预期,公司现有技术储备可能快速落后,导致新业务落地不及预期。

- 行业竞争风险:互联网巨头(如腾讯、字节)加速布局VR内容,可能挤压中小厂商市场空间。

- 治理改善不及预期:若内部治理问题(如信息披露违规)未彻底解决,可能面临监管处罚或投资者信任危机,影响融资能力。

恒信东方的扭亏关键在于“新业务商业化落地速度”与“成本结构优化效果”。投资者需重点关注:① 2025年下半年VR/AR项目订单签订情况(验证商业化进展);② 2025年毛利率是否回升至20%以上(验证成本控制效果);③ 证监会立案调查的最终结论(影响治理风险评估)。短期来看,公司仍处转型阵痛期,需谨慎关注;长期若新业务实现规模化盈利,有望迎来估值修复。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考