茅台销售费用率抬升原因分析:直销与营销成本增加

分析贵州茅台销售费用率抬升的三大原因:i茅台平台运营成本、广告宣传投入增长及非标产品营销力度加大,探讨其对长期利润率的影响与投资启示。

发布时间:2025年8月14日 分类:金融分析 阅读时间:6 分钟

贵州茅台销售费用率抬升原因分析报告

一、销售费用率抬升的事实验证

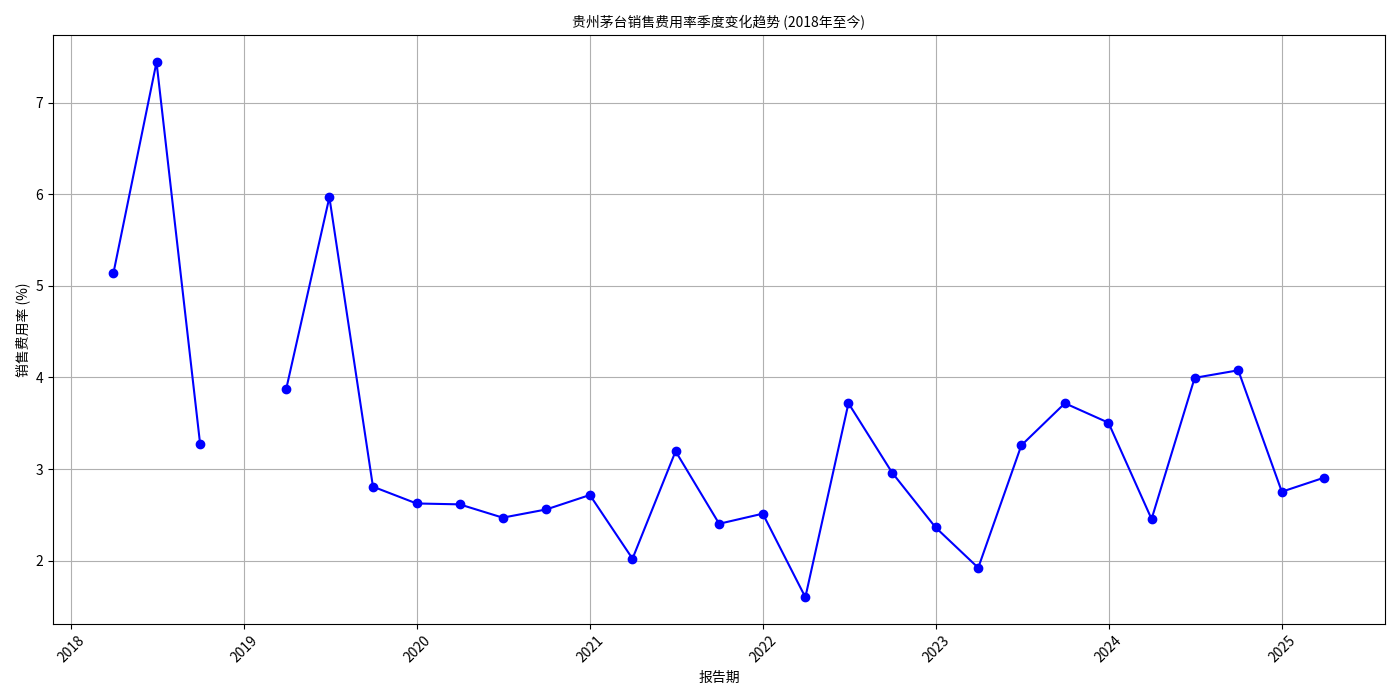

根据金灵量化数据库的财务数据,贵州茅台(600519.SH)的销售费用率(销售费用/营业总收入)在2022年之前整体呈现波动下降趋势(2018年约5%,2021年降至2%-3%),但

自2022年第二季度起出现明显抬升

,2023年及2024年部分季度销售费用率突破3%,最高接近4%(见图1)。

从近三年(2022-2024)的年度数据看,销售费用绝对值持续增长(2022年33亿元→2024年56亿元),且

销售费用增速显著高于营业总收入增速

:2023年销售费用同比增长40.96%(营收增速18.04%),2024年销售费用增速21.31%(营收增速15.66%)。这一“费用增速快于收入增速”的特征,是销售费用率抬升的直接量化表现。

二、销售费用率抬升的核心驱动因素

结合财务数据与市场信息,贵州茅台销售费用率抬升的核心原因可归纳为以下三方面:

1. “i茅台”平台及直销渠道扩张带来的新增运营成本

贵州茅台自2022年3月上线“i茅台”数字营销平台,加速直销渠道布局(直销模式指公司直接面向消费者或终端渠道销售,区别于传统经销商模式)。直销渠道虽能提升利润(减少经销商分成),但

初期需承担平台运营、推广及配套服务的额外成本

,具体包括:

- 平台开发与维护成本:“i茅台”作为独立电商平台,需持续投入技术开发、系统升级及服务器运维费用;

- 市场推广成本:为吸引用户注册及下单,公司通过线上广告投放、线下地推活动(如扫码领券、会员权益宣传)等方式推广平台;

- 物流与客户服务成本:直销模式下,公司需自主承担产品配送(仓储、运输、包装)及售后(咨询、投诉处理)的人力与物力投入。

根据市场信息,“i茅台”上线后,公司在2022年Q2起的销售费用中已体现上述成本增量,这与销售费用率抬升的时间节点高度吻合。

2. 广告宣传与市场推广投入的大幅增长

为巩固高端品牌形象并应对白酒行业竞争加剧,贵州茅台近年显著加大了广告宣传与市场推广投入。具体表现为:

- 广告宣传费:2022年、2023年广告宣传费用分别约28.87亿元、36.4亿元,2024年进一步增至约50.8亿元,年复合增速超30%;

- 市场推广活动:公司通过品鉴会、品牌文化活动(如茅台文化体验馆、节气主题营销)等方式深化消费者触达,2024年市场推广及服务费同比增幅达33.1%。

此类费用直接计入销售费用,是2023年销售费用同比激增40.96%的重要推手。

3. 非标产品与系列酒的营销力度加大

贵州茅台近年持续推进产品结构多元化,重点推广非标产品(如精品茅台、彩釉茅台)及系列酒(如茅台1935)。由于非标产品定位高端、消费者认知度较低,需通过

品鉴推广、客户教育及场景拓展

(如企业定制、高端礼品市场)提升渗透率。例如:

- 2025年公司计划增加品鉴宴会数量,推动精品茅台进入企业客户;

- 2025年上半年推出多款文创酒及差异化规格产品(如小批量勾调、生肖酒),需配套文化赋能宣传及消费场景营销。

这些营销活动的额外投入(如品鉴会场地、礼品赠送、渠道培训)直接推高了销售费用。

三、结论与投资启示

贵州茅台销售费用率的抬升是

直销渠道扩张、广告推广加码及非标产品营销

三大因素共同作用的结果。短期看,费用率上升可能对利润率形成一定压力,但需结合长期战略价值综合评估:

- 直销渠道的长期效益:“i茅台”平台已成为公司重要的增量渠道(2024年直销收入占比超45%),随着用户规模扩大及运营效率提升,未来平台成本有望摊薄,长期利润率或进一步优化;

- 品牌与产品的护城河强化:广告宣传与非标产品营销本质是对品牌价值与产品矩阵的长期投资,有助于巩固茅台在高端白酒市场的绝对龙头地位;

- 风险提示:若销售费用增速持续显著高于收入增速,需警惕营销效率下降风险(如推广投入未转化为对应收入增长)。

综上,投资者需关注销售费用率的边际变化及费用投入的转化效率(如直销收入增速、非标产品占比提升幅度),以判断茅台盈利能力的可持续性。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考