2025年08月中旬 锦波生物毛利率下降原因分析:业务结构变化与成本压力

深度解析锦波生物毛利率下降趋势,从业务结构调整、原材料成本上涨及行业竞争加剧等角度,揭示其财务表现背后的核心驱动因素及投资启示。

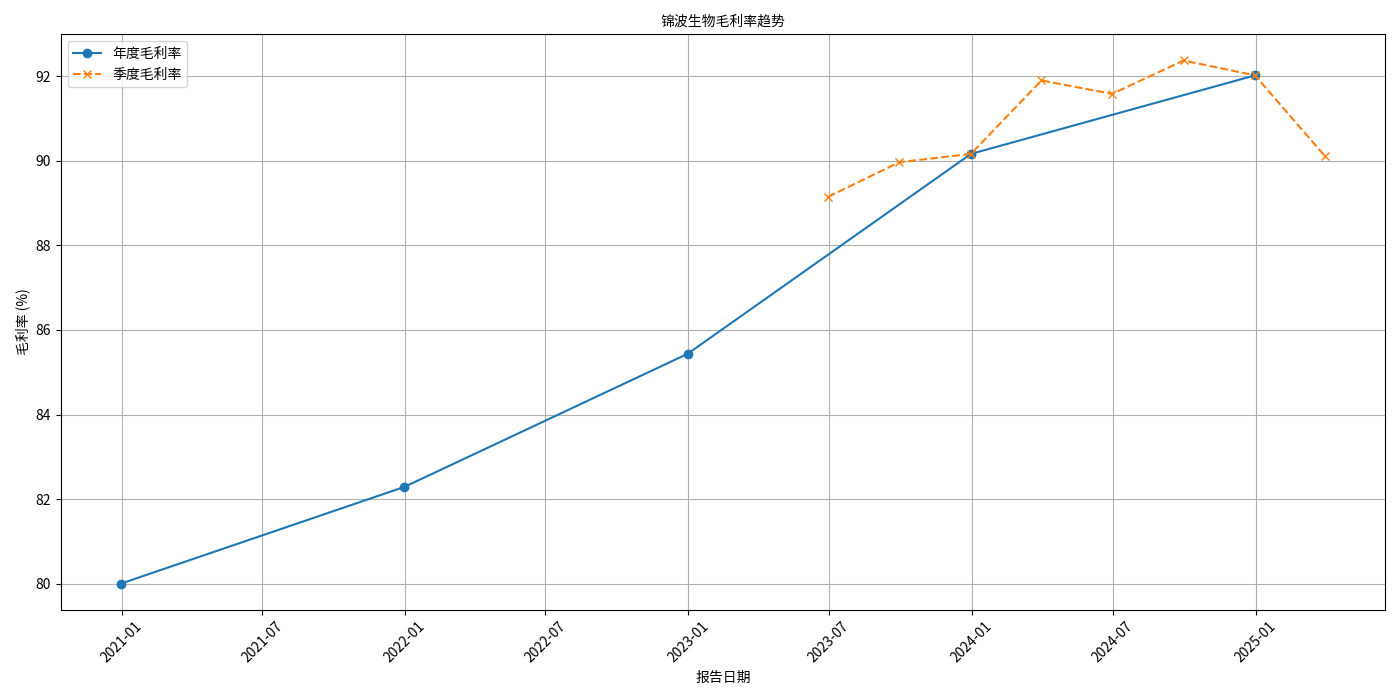

根据金灵量化数据库数据,锦波生物(832982.BJ)近五年及近八个季度的毛利率呈现

毛利率的核心公式为:毛利率=(营业收入-营业成本)/营业收入。其下降可归因于收入端增长乏力、成本端压力上升或业务结构变化(高毛利业务占比下降/低毛利业务占比上升)。结合财务数据,具体分析如下:

近五年数据显示,锦波生物营业收入保持高速增长(2021-2024年增速分别为44.7%、67.2%、99.97%、84.9%),营业成本增速(28.2%、37.5%、35.1%、50.0%)虽低于收入增速,但成本的

锦波生物主营业务按产品分类可分为医疗器械(单一/复合材料)、功能性护肤品(单一/复合成分)及区域销售。最新数据(2024年末)显示:

- 高毛利业务:单一材料医疗器械毛利率高达96.83%,是收入占比最高的业务(39.18%);区域销售(华北、华东等)毛利率普遍在89%-92%之间,合计收入占比超50%。

- 低毛利业务:复合成分功能性护肤品毛利率仅65.26%,显著低于医疗器械类业务。

2025年上半年,功能性护肤品业务(尤其是复合成分)

除内部财务因素外,外部环境变化对毛利率的影响不可忽视:

重组胶原蛋白行业市场集中度低,竞争激烈。尽管目前未出现直接价格战,但行业新进入者增多(如玻尿酸械三牌照企业扩张)导致终端销售压力加大,消费需求阶段性疲软(2025年一季报显示公司营收、利润增长未达预期)。为维持市场份额,公司可能通过降价或促销手段提升销量,直接影响收入端的定价能力。

胶原蛋白上游原料(如牛皮、猪皮)受畜牧养殖周期波动影响,2024年价格同比上涨8%。若公司未能通过技术优化或供应链管理有效对冲成本压力,原材料成本上升将直接推高营业成本,压缩毛利空间。

2025年上半年,公司销售费用率同比提升3.18个百分点(销售人员薪酬、宣传推广费用增加),研发费用率提升1.24个百分点(研发投入加大)。尽管费用率影响的是净利润率而非毛利率,但费用端的扩张反映了公司为应对竞争需加大投入,间接体现了行业环境对盈利质量的压力。

锦波生物毛利率下降是

- 业务结构变化(主因):低毛利的功能性护肤品业务(尤其是复合成分)收入占比快速提升,显著拉低整体毛利率。

- 成本端压力:上游原材料价格上涨(2024年同比+8%)推高营业成本,侵蚀毛利空间。

- 行业竞争加剧:终端销售压力与潜在价格战风险削弱了公司的定价能力,间接影响收入端增长质量。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考