2025年08月中旬 卧龙电驱资产负债率分析:55.71%是否合理?行业对比与趋势解读

深度分析卧龙电驱(600580.SH)资产负债率合理性:55.71%处于制造业健康区间,近7年持续下降,资本结构优化显著。对比行业均值49.96%,结合电机行业特性与公司负债管理策略,偿债风险可控。

发布时间:2025年8月15日 分类:金融分析 阅读时间:7 分钟

卧龙电驱(600580.SH)资产负债率合理性分析报告

一、核心结论

卧龙电驱的资产负债率(截至2025年一季度为55.71%)整体处于制造业健康范围内(40%-60%),且近7年呈现持续下降趋势,资本结构优化成效显著。尽管当前水平略高于“电机Ⅱ”行业均值(49.96%),但结合行业特性、公司主动负债管理及历史趋势来看,其偿债风险可控,资产负债率处于合理区间。

二、资产负债率的纵向与横向对比分析

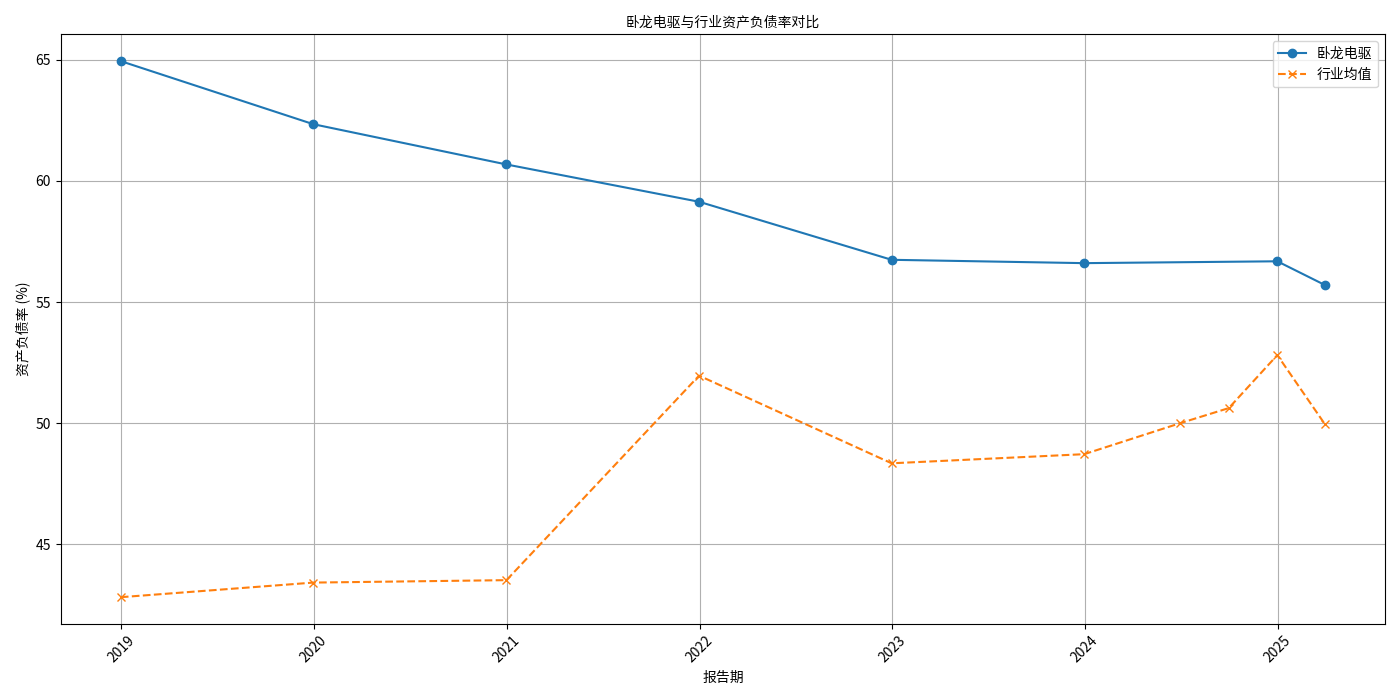

1. 纵向趋势:持续优化的资本结构

根据金灵量化数据库数据,卧龙电驱2018年至2025年一季度的资产负债率变化如下(表1):

| 报告期 | 资产负债率(%) |

|---|---|

| 2018-12-31 | 64.95 |

| 2019-12-31 | 62.34 |

| 2020-12-31 | 60.68 |

| 2021-12-31 | 59.14 |

| 2022-12-31 | 56.75 |

| 2023-12-31 | 56.61 |

| 2024-12-31 | 56.68 |

| 2025-03-31 | 55.71 |

趋势解读

:2018-2023年,公司资产负债率从64.95%持续下降至56.61%,年均降幅约1.6个百分点,表明公司通过盈利积累、负债管理或资产结构调整(如出售非核心资产)主动降低杠杆。2024年小幅回升(56.68%)可能与当年子公司分拆上市终止后的短期费用支出有关(详见第三部分),但2025年一季度再度降至55.71%,显示负债控制能力稳定。

2. 横向对比:略高于行业均值,但差距显著收窄

卧龙电驱所属申万二级行业为“电机Ⅱ”,选取佳电股份、江特电机等5家可比公司的同期资产负债率计算行业均值(表2):

| 报告期 | 行业均值资产负债率(%) |

|---|---|

| 2018-12-31 | 42.82 |

| 2019-12-31 | 43.42 |

| 2020-12-31 | 43.52 |

| 2021-12-31 | 51.96 |

| 2022-12-31 | 48.34 |

| 2023-12-31 | 48.72 |

| 2024-12-31 | 52.81 |

| 2025-03-31 | 49.96 |

对比结论

(结合图1):

- 2018年,卧龙电驱资产负债率(64.95%)显著高于行业均值(42.82%),但此后公司负债水平快速下降,而行业均值在2021年因行业扩张(如新能源电机投资)升至51.96%,2025年一季度行业均值为49.96%,卧龙电驱为55.71%,差距已从2018年的22.13个百分点收窄至5.75个百分点。

- 行业均值波动(2021年显著上升)反映“电机Ⅱ”行业受新能源汽车、工业自动化等需求驱动,存在阶段性资本开支增加(如扩产、技术研发),导致负债水平短期抬升;而卧龙电驱的负债下降趋势独立于行业波动,体现其主动优化资本结构的战略。

三、资产负债率合理性的深层驱动因素

1. 行业特性:制造业负债水平的健康区间

电机制造及新能源汽车零部件行业属于

资本密集型制造业

,企业需持续投入设备、技术研发及产能扩张,因此负债融资是常见手段。通常,制造业资产负债率在40%-60%被视为健康范围(既能利用财务杠杆提升ROE,又不会过度增加偿债风险)。卧龙电驱当前55.71%的水平处于此区间内,符合行业特性。

2. 重大事件对负债的影响

近两年公司的资本运作直接影响了负债水平:

- 子公司分拆上市终止(2023-2025年):2023-2024年,公司筹划分拆龙能电力至深交所、北交所上市,过程中产生中介费用、信息披露费用等短期支出,导致2024年负债小幅上升(资产负债率从2023年的56.61%升至56.68%);但上市终止后,相关费用支出停止,2025年一季度负债再度下降。

- 出售子公司股权(2025年1月):公司出售龙能电力、卧龙储能等子公司股权,获得资金增加流动资产,同时子公司负债不再纳入合并报表范围。若子公司原有负债规模较大,此交易将直接降低合并口径的负债总额,推动2025年一季度资产负债率进一步下降。

3. 市场对偿债能力的评价

根据同花顺财务诊断模型,卧龙电驱近五年总体财务状况良好,但偿债能力评分从上期的2.50降至本期的1.96(行业23家公司中排名第15),主要风险点在于应收账款规模较大(2025年中报应收账款占最新年报归母净利润比达673.66%),可能影响短期流动性。但结合资产负债率持续下降趋势及行业健康区间,其长期偿债风险仍可控。

四、结论与投资启示

结论

:卧龙电驱的资产负债率(55.71%)处于制造业健康范围内,近7年持续下降的趋势表明公司主动优化资本结构的能力较强。尽管当前水平略高于行业均值(49.96%),但差距已显著收窄,且行业特性(资本密集型)支持其负债水平的合理性。

投资启示

:

- 关注负债结构优化:公司需持续管理短期负债(如应收账款),避免流动性风险;

- 跟踪资本运作效果:出售子公司股权等交易对负债的长期影响需结合后续财务数据验证;

- 结合其他指标综合判断:资产负债率仅是偿债能力的单一指标,需同步关注现金流(如经营活动现金流净额)、盈利能力(如ROE)等,以全面评估财务健康度。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考