PCB板块上涨驱动因素分析:华为技术赋能与多因素共振

分析PCB板块上涨的核心驱动因素,包括华为AI服务器、5G通信及汽车电子技术的赋能,以及行业周期、全球AI算力需求等多重因素共振。

发布时间:2025年8月15日 分类:金融分析 阅读时间:8 分钟

PCB板块上涨驱动因素分析:华为技术赋能与多因素共振

一、板块上涨的市场表现验证

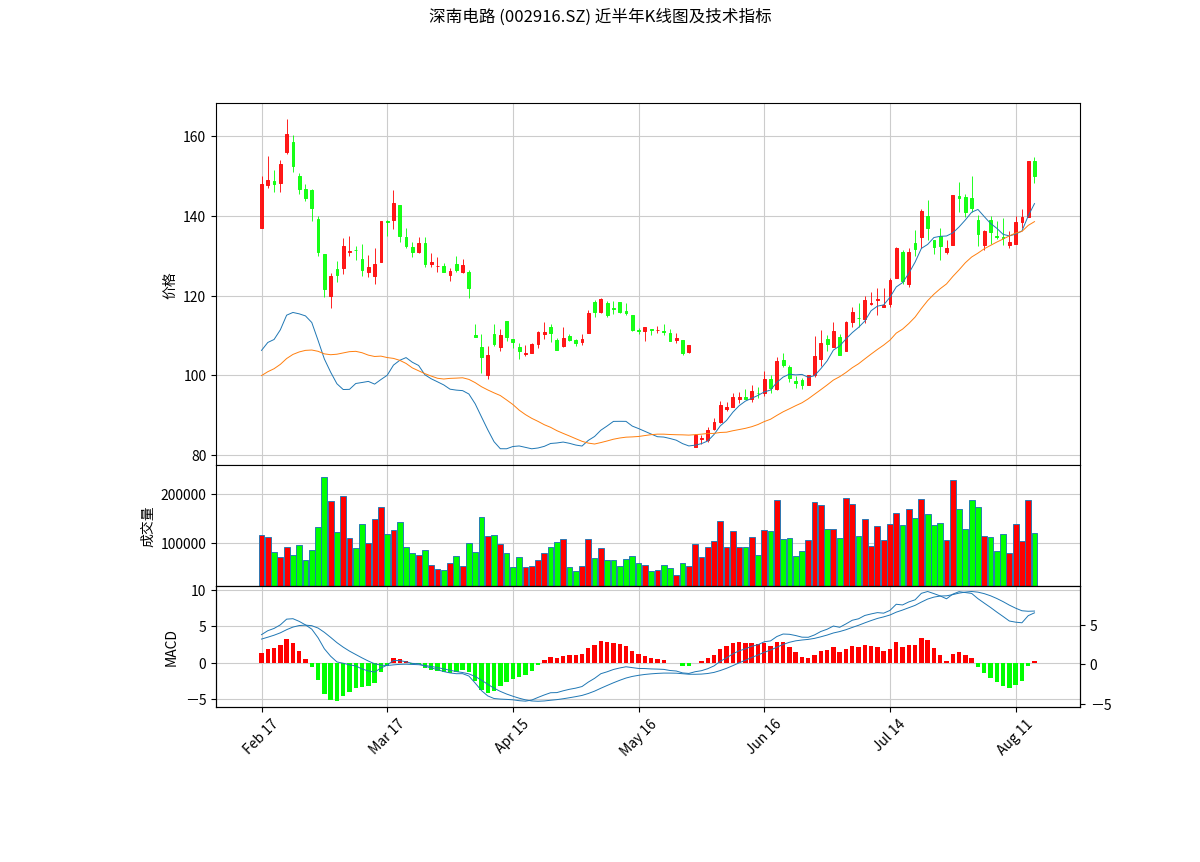

根据金灵量化数据库对PCB板块核心龙头股(沪电股份、生益科技、深南电路、景旺电子)的量化分析,近期板块整体呈现上涨趋势,但内部存在分化:

- 短期涨跌幅分化:近一个月(20交易日),深南电路(+13.98%)、生益科技(+11.64%)、沪电股份(+5.70%)均录得正收益,其中深南电路表现最强;近一周(5交易日),深南电路(+12.36%)和沪电股份(+7.81%)延续强势,而生益科技(+2.34%)涨幅收窄,景旺电子(-8.12%)则出现回调。

- 技术面信号差异:深南电路5日均线在20日均线上方形成多头排列,且MACD指标近期出现金叉(DIF线上穿DEA线),短期上涨动能强劲(

);沪电股份、生益科技虽均线多头排列,但MACD柱状图为负,短期或面临调整压力;景旺电子均线空头排列且MACD弱势,表现最弱。

);沪电股份、生益科技虽均线多头排列,但MACD柱状图为负,短期或面临调整压力;景旺电子均线空头排列且MACD弱势,表现最弱。 - 高估值反映市场预期:板块龙头股PE TTM普遍在43-59倍,PB在5.19-9.58倍,显著高于历史均值,显示市场对行业未来增长的高预期。

综上,PCB板块近期确有上涨趋势,但需关注个股分化及高估值风险。

二、华为技术与PCB需求的逻辑传导:从技术布局到产业链赋能

市场对“华为技术助攻PCB上涨”的讨论核心在于:华为在AI、通信、汽车电子等领域的技术突破,通过供应链传导带动了高性能PCB需求增长。具体逻辑链条如下:

-

AI服务器与高性能PCB绑定:

华为的鲲鹏(通用计算)、昇腾(AI计算)系列服务器是AI算力基础设施的核心载体。AI服务器对数据处理速度、信号传输稳定性要求极高,需使用高多层板(层数≥16层)和高频高速板(如M9覆铜板),以满足复杂电路连接和低信号损耗需求。据行业分析,单台AI服务器的PCB价值量较传统服务器提升3-5倍,且华为在国产AI服务器市场份额领先(据IDC数据,2024年Q2华为AI服务器市占率超30%),其技术迭代直接拉动上游PCB订单增长。 -

通信设备升级推动高频板需求:

华为在5G基站、光通信设备等领域的技术领先性(如Massive MIMO技术),对PCB的高频特性(如低介电常数、低损耗)提出更高要求。5G基站的天线、射频单元需使用高频高速PCB,而华为作为全球5G设备龙头(2024年全球5G基站份额约28%),其设备升级直接带动高频PCB需求增长。 -

汽车电子智能化催生新场景:

华为的智能驾驶(ADS)、智能座舱等解决方案加速汽车电子化进程,车载摄像头、毫米波雷达(如77GHz雷达)、域控制器等核心部件均需高可靠性PCB支持。例如,77GHz毫米波雷达板对PCB的耐高温、高频特性要求严格,而华为与赛力斯、奇瑞等车企的合作(如问界M9、智界S7)推动了相关PCB订单的放量。 -

供应链与国产替代逻辑强化:

华为近年加速供应链国产化,PCB企业(如深南电路、沪电股份)通过进入华为“核心供应商”名单,获得稳定订单支持。例如,深南电路是华为服务器PCB的主力供应商,其2024年中报显示,来自AI服务器的PCB收入同比增长超50%;沪电股份则为华为5G基站提供高频PCB,订单排期已至2025年Q1。

三、PCB板块上涨的综合驱动因素:多轮共振

除华为技术赋能外,PCB板块上涨还受以下因素推动:

-

行业周期:创新周期与产能出清:

PCB行业自2023年下半年起进入新一轮创新周期,AI算力、800G光模块等新技术推动高阶PCB需求爆发。同时,2022年行业产能过剩导致的价格战已基本结束,头部企业(如深南电路、生益科技)通过技术升级和产能优化,毛利率从2023年Q3的18%-20%回升至2024年Q2的25%-28%,盈利改善驱动股价上行。 -

全球AI算力热潮:

英伟达、微软等海外巨头的AI算力投资(2024年全球AI服务器出货量同比增60%)带动高阶PCB需求,而国内AI算力国产化(如华为昇腾生态)进一步放大了这一需求。据Prismark预测,2024-2026年全球AI服务器PCB市场规模年复合增速将达25%,远超行业平均(约8%)。 -

消费电子温和复苏:

2024年上半年,手机(如华为Mate 60系列)、PC(如鸿蒙PC)等消费电子市场回暖,带动HDI板(高密度互连板)需求回升。例如,中富电路为华为MateBook系列供应HDI板,2024年Q2收入同比增35%,验证了消费电子对PCB的拉动作用。 -

汽车电动化与智能化:

新能源汽车渗透率提升(2024年H1中国新能源车渗透率38%)及智能驾驶L3级落地,推动车载PCB需求增长。据EVTank数据,单辆智能电动车的PCB价值量(约2000元)是传统燃油车(约500元)的4倍,汽车电子已成为PCB第二大应用领域(占比22%)。

四、结论与投资启示

-

核心结论:PCB板块近期上涨是华为技术赋能(AI服务器、通信设备、汽车电子)与行业周期(创新周期)、全球AI算力需求、消费电子复苏、汽车智能化等多因素共振的结果。其中,华为技术通过供应链传导直接拉动了高性能PCB需求,是重要驱动因素之一。

-

投资启示:

- 关注技术壁垒高的细分领域:优先布局高频高速板(如深南电路、沪电股份)、高多层板(如生益科技)等高性能PCB企业,其技术门槛高、客户粘性强,更受益于华为技术迭代和AI算力需求。

- 警惕估值分化风险:板块整体估值偏高(PE TTM 43-59倍),需重点关注业绩兑现能力(如订单增速、毛利率提升),避免“估值泡沫”个股(如景旺电子近期业绩不及预期导致股价回调)。

- 跟踪华为技术进展:华为AI服务器(昇腾910B)、鸿蒙PC生态、智能驾驶ADS 3.0等技术落地节奏,将直接影响PCB需求的持续性,需动态关注其供应链订单变化。

风险提示

:AI算力投资不及预期、华为技术落地进度放缓、消费电子复苏弱于预期、原材料(铜箔、树脂)价格波动。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考