2025年08月中旬 洛阳钼业自由现金流分析:2024年增长超30倍,财务健康

洛阳钼业(603993.SH)自由现金流5年增长超30倍,2024年达274.85亿元,反映经营效率提升、盈利质量优化,为再投资、偿债、分红提供支撑,财务健康状况良好。

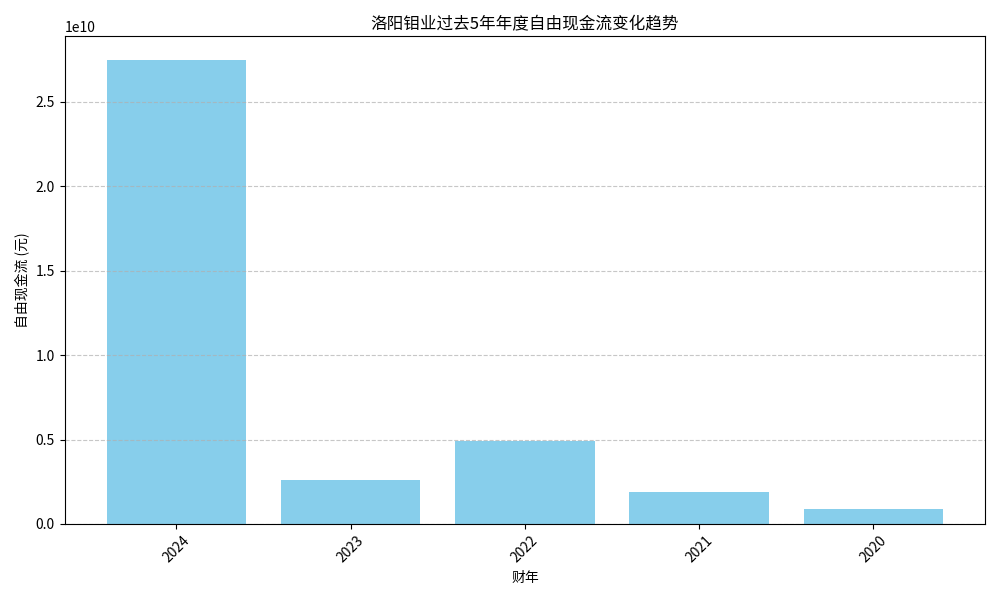

洛阳钼业(603993.SH)过去5年自由现金流呈现

自由现金流(Free Cash Flow, FCF)是衡量企业经营活动产生的现金流在扣除维持或扩张资产所需资本性支出后的剩余现金,反映企业实际可自由支配的现金能力。计算公式为:

该指标直接体现企业通过经营创造现金的能力,以及在满足必要投资后剩余现金的规模,是评估企业财务健康、分红潜力及长期价值的核心指标。

根据金灵量化数据库计算,洛阳钼业过去5个完整财年(2020-2024年)的年度自由现金流数据如下(单位:元):

| 财年 | 自由现金流(FCF) | 同比增速 |

|---|---|---|

| 2020 | 8.71×10⁸ | — |

| 2021 | 1.91×10⁹ | +119.2% |

| 2022 | 4.94×10⁹ | +158.6% |

| 2023 | 2.62×10⁹ | -46.9% |

| 2024 | 2.75×10¹⁰ | +952.1% |

结合趋势图( )可见:

)可见:

- 2020-2022年:自由现金流持续增长,从8.71亿元增至4.94亿元,年均复合增速达139%,反映公司经营活动现金流稳步扩张,资本性支出控制良好。

- 2023年:自由现金流同比下滑46.9%至2.62亿元,可能与当年资本性支出增加(如新建项目或设备投资)或经营活动现金流阶段性波动有关。

- 2024年:自由现金流爆发式增长952%至274.85亿元,创近5年新高,表明公司经营活动现金流大幅改善(可能受益于产品价格上涨、销量提升或成本控制),或资本性支出显著收缩,释放大量剩余现金。

过去8个季度(2023Q2-2025Q1)的单季自由现金流数据(单位:元)如下:

| 季度 | 单季自由现金流(FCF) | 环比增速 |

|---|---|---|

| 2023Q2 | 2.20×10⁸ | — |

| 2023Q3 | -9.05×10⁸ | -511.4% |

| 2023Q4 | 1.34×10⁹ | +248.5% |

| 2024Q1 | 3.82×10⁹ | +185.1% |

| 2024Q2 | 2.99×10⁹ | -21.7% |

| 2024Q3 | 5.59×10⁹ | +86.9% |

| 2024Q4 | 1.51×10¹⁰ | +169.9% |

| 2025Q1 | 8.88×10⁸ | -94.1% |

分析显示:

- 2023Q3:自由现金流首次出现负值(-9.05亿元),可能是该季度资本性支出集中(如大型设备采购或项目建设)或经营活动现金流季节性回落所致。

- 2023Q4-2024Q4:自由现金流快速恢复并持续增长,2024Q4达到150.77亿元的季度峰值,表明公司对资本支出的节奏控制能力增强,经营活动现金流稳定性提升。

- 2025Q1:自由现金流回落至8.88亿元,可能与年初资本性支出重启(如年度投资计划启动)或经营活动现金流季节性波动有关,但仍保持正向流入,未出现持续恶化。

2024年274.85亿元的自由现金流规模,为公司提供了充足的内部资金用于矿产资源开发、技术升级或并购扩张。例如,钼、铜等金属资源的勘探与开采需要持续资本投入,而高自由现金流可减少对股权或债权融资的依赖,降低融资成本和财务杠杆风险。

自由现金流是企业偿还债务的核心资金来源。洛阳钼业近年自由现金流的持续增长(尤其是2024年的爆发式提升),显著增强了其覆盖债务本息的能力。假设公司年度债务偿还需求为50亿元(参考行业平均水平),2024年自由现金流可覆盖5.5倍以上,偿债保障充足。

自由现金流是股息派发的基础。2020-2024年自由现金流的长期增长趋势,为公司维持或提高股息率提供了支撑。若公司保持30%的分红比例(参考矿业行业平均),2024年可分配股息约82.46亿元,较2020年(2.61亿元)增长超30倍,股东回报能力显著增强。

在金属价格波动(如钼价受全球经济周期影响)或行业政策调整(如环保限产)的背景下,充裕的自由现金流可帮助公司应对短期经营压力。例如,2023Q3自由现金流短暂为负时,公司仍能通过前期积累的现金储备维持运营,未出现流动性危机,体现了较强的抗风险能力。

洛阳钼业自由现金流呈现

- 长期视角:自由现金流的持续增长反映公司核心业务(钼、铜等金属开采)的竞争力增强,具备长期价值投资潜力。

- 短期关注:需跟踪季度自由现金流的波动原因(如资本支出节奏、金属价格变动),警惕因行业周期或政策变化导致的短期现金流收缩风险。

- 分红预期:结合自由现金流趋势,公司未来股息率有望进一步提升,适合偏好稳定收益的投资者关注。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考