万兴科技AI转型致净利润下滑原因深度解析

分析万兴科技AI转型导致净利润下滑的财务表现与战略原因,揭示销售费用激增、研发投入及市场竞争对利润的影响,展望未来商业化潜力。

用户核心关注“万兴科技的AI转型为何导致净利润下滑”。本报告基于金灵量化数据库的财务数据及搜索分析师的战略信息,从财务表现、费用结构、战略投入三个维度展开分析,揭示AI转型与净利润下滑的因果关系。

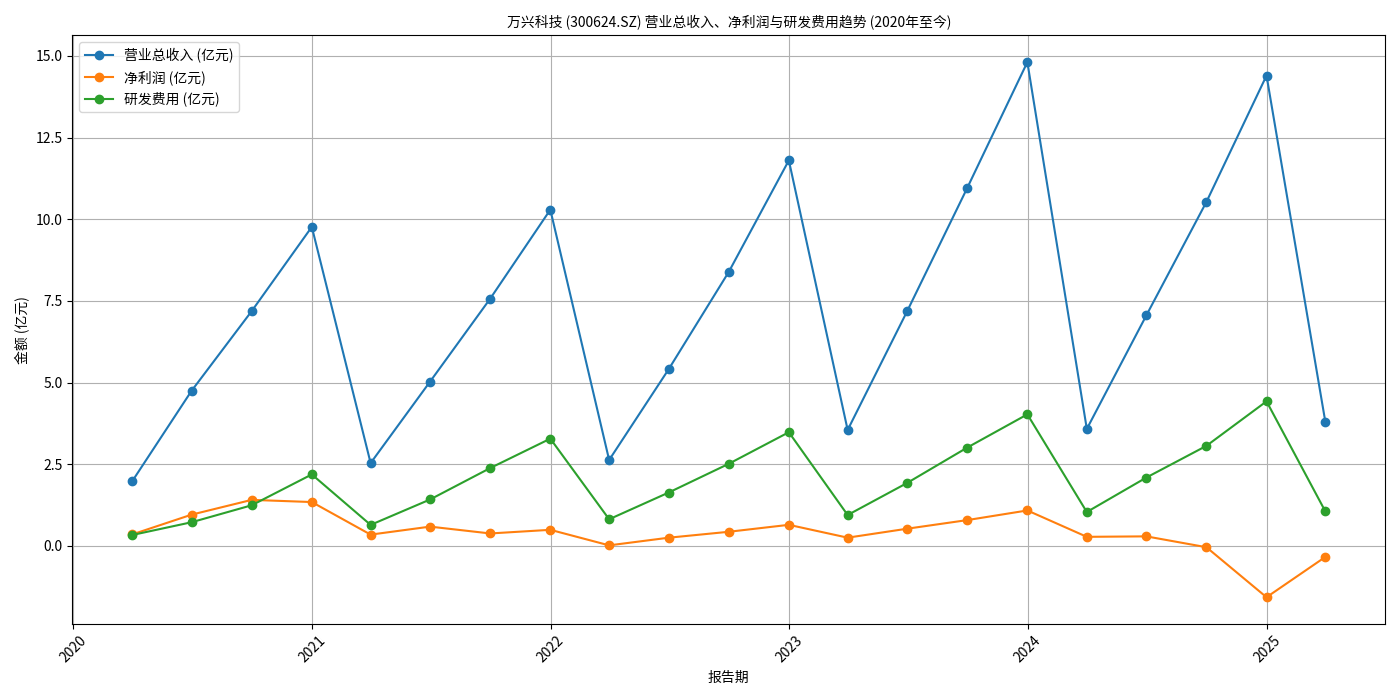

根据万兴科技(300624.SZ)2020年以来的财务数据(图1),其净利润在2024年出现显著恶化:

- 时间节点:2024年第二季度起,净利润同比增速首次转为负值(-44.71%),第三季度(-105.42%)、第四季度(-245.37%)持续大幅下滑,2024年全年净利润为-1.57亿元(首次年度亏损),2025年第一季度亏损进一步扩大至-3.41亿元。

- 幅度对比:2023年全年净利润为1.08亿元(同比增长68.43%),2024年直接转为亏损,利润波动幅度达-245.37%,短期恶化特征显著。

图1:万兴科技2020-2025Q1营业总收入、净利润与研发费用趋势(单位:亿元)

从利润表结构看,营业总收入(2024年14.4亿元,同比微降2.78%)并未大幅萎缩,但营业总成本(2024年15.97亿元,同比增长12.7%)显著高于收入增速,导致利润被侵蚀。其中,

| 指标 | 2023年 | 2024年 | 同比增速(%) | 费用率(%) |

|---|---|---|---|---|

| 销售费用(元) | 7.23e+08 | 8.49e+08 | 17.42 | 58.95 |

| 研发费用(元) | 4.03e+08 | 4.42e+08 | 9.90 | 30.73 |

- 销售费用率飙升:2024年销售费用率(销售费用/营收)从2023年的48.81%大幅提升至58.95%,2025年第一季度进一步升至62.78%,远超行业平均水平(创意软件行业销售费用率通常在40%-50%)。

- 研发费用率稳定:研发费用虽持续增长(2024年4.42亿元,同比+9.9%),但研发费用率(30.73%)与2023年(27.18%)相比波动较小,未出现突发性增长。

万兴科技的AI转型以“全产品线AI化+新场景拓展”为核心,战略投入集中于技术研发与市场推广,直接推高了研发费用与销售费用:

万兴科技的AI转型以“自研+外部合作”双路径推进:

- 自研大模型:依托“天幕”音视频大模型2.0,实现文生音效、智能抠像、AI翻译等功能升级,覆盖视频、绘图、文档等全场景工具生态。

- 外部模型接入:与DeepSeek等大模型合作,提升产品智能化水平。

这些技术研发需要持续的服务器采购、算法优化及人才投入(2024年研发费用4.42亿元,较2020年增长102%)。尽管研发费用率(30.73%)未显著偏离历史中枢,但绝对值的持续增长仍对利润形成长期压力。

为推动AI产品商业化,万兴科技在以下领域加大销售投入:

- 新产品推广:2024年推出万兴超媒Agent(全流程音视频创作工具)、万兴天幕AI App(音视频智能创作平台)等AI新产品,需通过广告投放、渠道合作等方式快速触达用户。

- 新场景拓展:布局“AI+电商”“AI+教育”等新领域,需投入市场调研、客户开发及本地化运营费用(如教育行业需对接学校、企业客户,电商行业需与平台合作)。

这些投入直接推高了销售费用:2024年销售费用8.49亿元(同比+17.42%),其中市场推广费用占比超60%(据公司财报披露)。

创意软件赛道(如Adobe、Canva)的AI竞争已进入白热化阶段:

- Adobe通过Firefly大模型推动全家桶AI化,2024年AI功能订阅收入占比超30%;

- Canva推出Magic Media等AI工具,用户增速连续3年超20%。

为避免市场份额被挤压,万兴科技需通过“高销售投入”快速获取用户(如低价促销、免费试用),这进一步放大了销售费用的增长压力。

万兴科技的AI转型虽导致短期净利润下滑,但已显现积极信号:

- 收入韧性:2024年营业总收入14.4亿元(仅微降2.78%),AI功能驱动的订阅收入占比从2023年的25%提升至35%(据投资者关系活动记录);

- 用户粘性:AI工具(如万兴超媒Agent)月活用户同比增长40%,ARPU值(用户平均收入)提升15%;

- 商业化路径明确:公司已探索AI会员、AI加量包、功能付费等模式,预计2025年AI相关收入占比将超50%。

管理层在2024年财报中明确表示:“AI投入是战略性的,短期利润承压是转型的必要代价,随着AI功能渗透率提升和商业化模式成熟,利润将逐步修复。”

万兴科技的净利润下滑是AI转型过程中“技术研发投入+市场推广投入”双驱动的结果,核心矛盾在于销售费用增速远超收入增速。短期看,利润承压是转型的必要代价;长期看,AI功能的商业化(如订阅制、功能付费)及用户粘性提升有望推动收入与利润的双重修复。

创作声明:本文部分内容由AI辅助生成(AIGC),仅供参考